海南某中外合资企业,投资于水利项目开发经营,经营期20年,其适用的税收优惠政策是( )。A.税率减按10%,从获利年度起一免两减半B.税率减按15%,从获利年度起两免三减半C.税率减按15%,从获利年度起五免五减半D.税率减按24%,从获利年度起五免五减半

题目

海南某中外合资企业,投资于水利项目开发经营,经营期20年,其适用的税收优惠政策是( )。

A.税率减按10%,从获利年度起一免两减半

B.税率减按15%,从获利年度起两免三减半

C.税率减按15%,从获利年度起五免五减半

D.税率减按24%,从获利年度起五免五减半

相似考题

参考答案和解析

正确答案:C

更多“海南某中外合资企业,投资于水利项目开发经营,经营期20年,其适用的税收优惠政策是()。A.税率减按10 ”相关问题

-

第1题:

为鼓励投资者将从企业分得的利润再投资于中国境内企业,下列各项中适用100%退税率的有( )。

A.外国投资者在境内追加投资于其开办的外商投资企业

B.外国投资者在境内直接再投资举办、扩建先进技术企业

C.外国投资者从海南的企业获得利润再投资于海南基础设施建设和农业开发企业,经营期不少于5年

D.外国投资者将从先进技术企业取得的利润直接再投资于该企业,增加注册资本

正确答案:BC

外国投资者在境内直接再投资举办、扩建先进技术企业,适用100%退税率;外国投资者将从企业取得的利润直接再投资于该企业,增加注册资本,适用40%退税率。 -

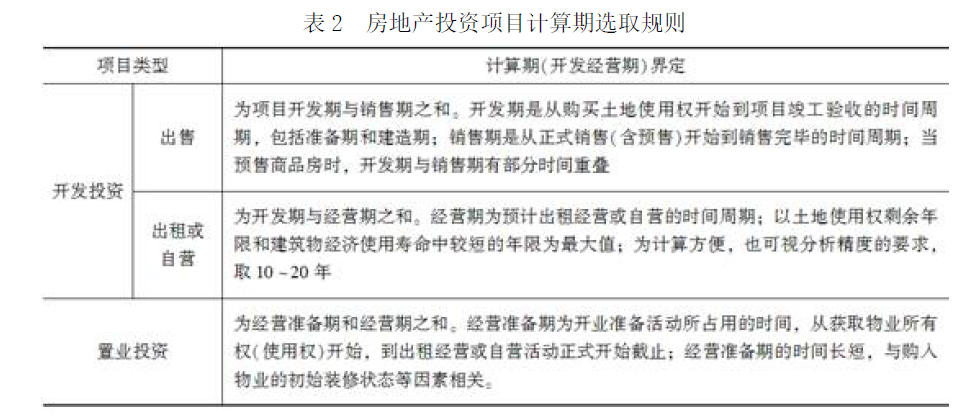

第2题:

对于“开发—销售”模式下的房地产投资项目,分析其动态盈利能力时的计算期包括( )。A.开发期

B.论证决策期

C.经营准备期

D.经营期

E.销售期答案:A,E解析:房地产投资项目计算期的选取规则如表2 所示。

-

第3题:

房地产开发投资项目用于出租或自营时,计算期为( )之和。A.开发期与建造期

B.建造期和经营期

C.开发期和经营期

D.经营准备期和经营期答案:C解析:本题考查的是财务净现值。房地产开发投资项目用于出租或自营时,计算期为开发期和经营期之和。 -

第4题:

只有建设期而没有经营期的投资项目是()。A:管理房地产投资项目

B:房地产置业投资项目

C:经营型房地产开发投资项目

D:出售型房地产开发投资项目答案:D解析:出售型房地产开发投资项目,对投资者来说属于短期投资,因此只有建设期而没有经营期。经营型房地产开发投资既有建设期也有经营期。房地产置业投资项目,一般来说不存在建设期,只存在经营期和持有期,但购买处于预售阶段期房的除外。 -

第5题:

对于“开发-销售”模式下的房地产投资项目,分析其动态盈利能力时的计算期包括()。A.开发期

B.论证决策期

C.经营准备期

D.经营期

E.销售期答案:A,E解析:本题考查的是净现值。开发销售型的计算期为开发期加上销售期。