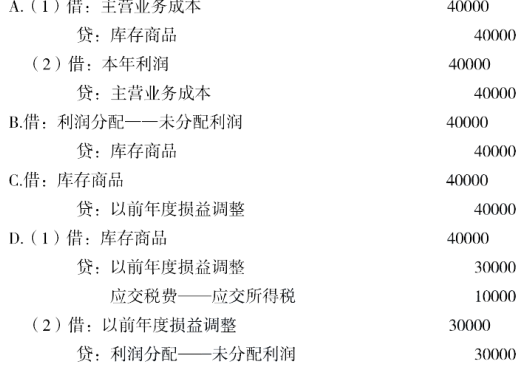

某注册税务师2007年2月对企业2006年的纳税情况进行审核,发现企业12月份将福利部门领用的材料成本20000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的20000元直接作为错账调整金额。2005年底企业的生产成本科目余额是100000元,库存商品科目余额是500000元,当期的主营业务成本是400000元,假设该企业已经结账,请代注册税务师做出纳税调整分录。(增值税率17%,所得税率33%)

题目

某注册税务师2007年2月对企业2006年的纳税情况进行审核,发现企业12月份将福利部门领用的材料成本20000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的20000元直接作为错账调整金额。2005年底企业的生产成本科目余额是100000元,

库存商品科目余额是500000元,当期的主营业务成本是400000元,假设该企业已经结账,请代注册税务师做出纳税调整分录。(增值税率17%,所得税率33%)

相似考题

更多“某注册税务师2007年2月对企业2006年的纳税情况进行审核,发现企业12月份将福利部门领用的材料成本 ”相关问题

-

第1题:

注册税务师代理审查企业上年度的纳税情况,对其借账应如何进行调账?

正确答案:

-

第2题:

注册税务师代理审查企业上的年度的纳税情况,对其借账应如何进行调账?

正确答案:

1、对上一年度错账且对上年度税收发生影响的,分以下两种情况:

(1)如果在上年度决算报表编制前发现的,可直接调整上年度账项,可运用红字冲销法、补充便当法或综合账务调法加以调整,对于影响利润的错账须一并调整“本年利润”科目核算的内容。(2分)

(2)如果上一年度决定报表编制之后发现的,需区别不同情况进行调整。

对于不影响上年利润的项目,可以直接进行调整。(1分)

对于影响上年利润的项目,应通过“以前年度损益调整”科目进行调整。(1分)

2、对上一年度错账且不影响上一年度的税收,但与本年度核算和税收相关,可根据上一年度账项的借漏金额影响本年度税收情况相应调整本年度有关账项。(1分) -

第3题:

某注册税务师2008年2月对企业2007年的纳税情况进行审核,发现企业12月份将福利部门领用的材料成本20000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的20000元直接作为错账调整金额。2007年底企业的在产品相关成本科目余额是100000元,完工产品相关成本科目余额500000元,当期的已销售产品成本是400000元,假设该企业已经结账。

问题:

1.按“比例分摊法”计算错账调桩金额在相关环节分摊的分配率、分摊数额。

2.作出跨年度账务调整分录。

正确答案:

[解析]1.分配率计算:分摊率=多计生产成本数额/(期末在产品结存成本+期末产成品结存成本+本期销售产品成本)=20000÷(100000+500000+400000)×100%=2%(元)

2.计算各环节的分摊数额:

在产品应分摊数额=100000×2%=2000(元)

在成品应分摊数额=500000×2%=10000(元)

12月销售产品成本应分摊数额=400000×2%=8000(元)

3.调整相关账户:

借:应付职下薪酬23400

贷:生产成本2000

库存商品10000

以前年度损益调整8000

应交税费—应交增值税(进项税额转出)3400

-

第4题:

注册税务师受托对某企业进行纳税审核,发现该企业某月份将未完工产品的成本计入了完工产品的成本中100000元。由于当期期末该批产品尚未完工,完工产品已经对外部分销售。经核实,期末在产品成本为150000元,产成品成本为200000元,销售成本为300000元。则注册税务师应当怎样调整错误数额,并作出当年或跨年发现错误相应的调账处理。

正确答案:

-

第5题:

某税务师事务所受托对某企业进行纳税审查时,发现该企业某月份将管理部门领用的原材料8000元,计入生产成本,经核实该企业当月期末材料结存成本为60000元,期末在产品结存成本为10000元,期末产成品结存成本为70000元,本期销售成本发生额为160000元,则税务师采用“按比例分摊法”计算的分摊率为( )。A.5%

B.3.3%

C.2.7%

D.4.4%答案:B解析:在“材料”账户贷方、“生产成本”账户借方查出的错误额,即多计成本的问题,会影响期末在产品结存成本、期末产成品结存成本和本期产品销售成本,分摊率=多计生产成本数额8000/(期末在产品结存成本10000+期末产成品结存成本70000+本期产品销售成本160000)×100%=3.3%。 -

第6题:

某税务师2019年2月对企业2018年的纳税情况进行审核,发现企业12月份将基建部门领用的库存材料成本30000元计入生产成本中,未进行增值税处理,由于企业生产产品成本已经进行了部分结转和销售,2018年底企业的原材料科目余额是80000元,生产成本科目余额是120000元,库存商品科目余额是230000元,主营业务成本是400000元,假设该企业2018年度盈利,且已经结账,企业按“比例分摊法”计算错账调整金额,下列说法正确的有()。A、按比例分摊法计算的分摊率为4%

B、原材料应分摊的数额为2880元

C、在产品应分摊数额4320元

D、库存商品应分摊数额为9200元

E、调账时“以前年度损益调整”科目贷方调整16000元答案:A,D,E解析:分摊率计算:

分摊率=30000÷(120000+230000+400000)×100%=4%

计算各环节的分摊金额:

在产品应分摊数额=120000×4%=4800(元)

库存商品应分摊数额=230000×4%=9200(元)

销售产品成本应分摊数额=400000×4%=16000(元)

调整分录为:

借:在建工程30000

应交税费——待抵扣进项税额1920

贷:生产成本4800

库存商品9200

以前年度损益调整16000

应交税费——应交增值税(进项税额转出)1920 -

第7题:

税务师对某企业2019年纳税情况进行审核,发现企业2019年12月将福利部门领用的材料30000元计入生产成本,该批材料为2019年10月购入,适用13%的税率,由于企业产品成本已经进行了部分结转和销售,所以无法直接调整。

已知2019年底企业期末材料科目金额是200000元,在产品科目余额是100000元,完工产品成本科目余额200000元,当期已销售产品成本是300000元,该企业2019年度已结账。

要求:按“比例分摊法”计算错账调整金额,并做出跨年度账务调整分录。答案:解析:本例领用原材料环节金额无误,但科目用错,故“期末库存材料”不用分摊。

分配率=30000÷(100000+200000+300000)=5%;

在产品分摊额=100000×5%=5000(元);

完工产品分摊额=200000×5%=10000(元);

销售成本分摊额=300000×5%=15000(元)。

借:应付职工薪酬 33900(30000+30000×13%)

贷:生产成本 5000

库存商品 10000

以前年度损益调整 15000

应交税费—应交增值税(进项税额转出) 3900 -

第8题:

税务师受托某工业企业2014年企业所得税纳税审核,对主营业务成本的审核不应包括()。

- A、销售费用的审核

- B、材料费用的审核

- C、工资的审核

- D、产品制造成本的审核

正确答案:A -

第9题:

某税务师2014年12月对某企业进行纳税审核,发现该企业当月将集体福利领用的材料成本10000元计入生产成本中,该批产品已经全部完工,且部分对外销售。企业当月的原材料科目余额是400000元,生产成本科目余额是100000元,库存商品科目余额是500000元,当期发生的主营业务成本是400000元,则分摊率应为()。

- A、1.5%

- B、1.07%

- C、1.4%

- D、1.11%

正确答案:D -

第10题:

问答题某注册税务师2008年2月对企业2007年的纳税情况进行审核,发现企业12月份将福利部门领用的材料成本20000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的20000元直接作为错账调整金额。2007年底企业的在产品相关成本科目余额是100000元,期末产品相关成本科目余额500000元,当期的已销售产品成本是400000元,假设该企业已经结账。 要求:(1)按“比例分摊法”计算错账调整金额在相关环节分摊数额。 (2)作出跨年度账务调整分录。正确答案: (1)分配率计算:

分摊率=多计生产成本数额/(期末在产品结存成本+期末产成品结存成本+本期销售产品成本)=20000÷(100000+500000+400000)×100%=2%

计算各环节的分摊数额:

在产品应分摊数额=100000×2%=200(元),

在产品应分摊数额=500000×2%=1000(元),

12月销售产品成本应分摊数额=400000×2%=8000(元)。

(2)调整相关账户:

借:应付职工薪酬 23400

贷:生产成本 2000

库存商品 10000

以前年度损益调整 8000

应交税费——应交增值税(进项税额转出) 3400解析: 暂无解析 -

第11题:

问答题某税务师2015年4月对企业2014年的纳税情况进行审核,发现企业2014年12月份将基建部门领用的库存材料成本30000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的30000元直接作为错账调整金额。2014年底企业的原材料科目余额是80000元,生产成本科日余额是120000元,库存商品科目余额是230000元,主营业务成本是400000元,请做出企业的会计调整分录。(增值税税率17%,企业所得税税率为25%)正确答案: 分摊率=30000÷(120000+230000+400000)×100%=4%在产品应分摊数额=120000×4%=4800(元)库存商品应分摊数额=230000×4%=9200(元)销售产品成本应分摊数额=400000×4%=16000(元)调整分录为:借:在建工程35100贷:生产成本4800库存商品9200以前年度损益调整16000应交税费-应交增值税(进项税额转出)5100借:以前年度损益调整4000贷:应交税费一应交所得税4000借:以前年度损益调整12000贷:利润分配-未分配利润12000解析: 暂无解析 -

第12题:

问答题(二)假定某税务师2020年2月对企业2019年的纳税情况进行审核,发现企业5月将福利部门领用的外购材料成本20000元(已抵扣进项税额)计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,故无法按照审核发现的20000元直接作为错账调整金额。2019年底企业的在产品相关成本科目余额是100000元,完工产品相关成本科目余额500000元,当期的已销售产品成本是400000元,假设该企业已经结账问题:(1)按“比例分摊法”计算错账调整金额在相关环节分摊的分配率、分摊数额。(2)作出跨年度账务调幣分录。正确答案:解析: -

第13题:

注册税务师受托审核小规模甲企业所得税纳税情况,该企业只生产一种产品,在成本审核过程中,获取如下资料:2009年3月1日期初在产品成本7万元;3月份发生如下费用:生产领用材料12万元,生产工人工资4万元,制造费用2万元,管理费用3万元,广告费1.6万元;月末在产品成本6万元。注册税务师确定该企业3月份完工产品的生产成本为( )万元。

A.16.6

B.18

C.19

D.23.6

正确答案:C

解析:本期发生的产品成本=12(直接材料)+4(直接人工)+2(制造费用)=18(万元)。完工产品成本=期初在产品成本+本期发生的产品成本-月末在产品成本,因此该企业8月份完工产品的生产成本为7+18-6=19(万元)。 -

第14题:

税务师受托对某企业进行纳税审核,发现该企业某月份将基建工程领用的原材料20000元,计入生产费用,经核实当月期末材料结存成本为50000元,期末在产品结存成本为70000元,期末产成品结存成本为130000元,本期销售成本发生额为200000元,该企业生产与销售保持均衡,则税务师采用“按比例分摊法”计算的分摊率为( )。

A.0.08

B.0.05

C.0.04

D.0.0444

正确答案:B

-

第15题:

某注册税务师2006年12月对企业进行纳税审核,发现企业当月将集体福利领用的材料成本15000元计入生产成本中,由于企业该批生产产品已经全部完工,但是仅仅对于部分进行了销售,所以无法按照审核发现的15000元直接作为错账调整金额。企业当月的原材料科目余额是400000元,生产成本科目余额是100000元,产成品科目余额是500000元,当期的主营业务成本是400000元,则分摊率应该是( )。

A.1.5%

B.1.07%

C.1.4%

D.1.6%

正确答案:D

产品已经全部完工,所以对期末在产品成本没有影响。

分摊率=15000÷(500000+400000)×100%=1.67% -

第16题:

注册税务师受托对某企业进行纳税审核,发现该企业某月份将福利部门领用的原材料20,000元计入生产费用,经核实当月期末材料结存成本为50,000元,期末在产品结存成本为80,000元,期末产成品结存成本为120,000元,本期销售成本发生额为200,000元,则注册税务师采用“按比例分摊法”计算的分摊系数为( )

A.0.08

B.0.05

C.0.04

D.0.044

正确答案:B

-

第17题:

2019年2月税务师受托对某企业2018年的纳税情况进行审核时,发现该企业10月份将不动产在建工程领用的外购原材料9300元,计入生产成本,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的9300元直接作为错账调整的金额。

经核实该企业2018年年底材料结存成本为70000元,期末在产品结存成本为80000元,期末产成品结存成本为70000元,已销售产品成本为160000元,假设该企业已经结账。

要求:

(1)按照“比例分摊法”计算错账调整金额在相关环节分摊的分摊率、分摊数额。

(2)作出跨年度账务调整分录。答案:解析:(1)该错误影响在产品、产成品和本期销售产品成本,分摊率=多计生产成本的数额9300/(期末在产品结存成本80000+期末产成品结存成本70000+本期产品销售成本160000)×100%=3%。

各环节的分摊数额:

在产品分摊数额=80000×3%=2400(元)

产成品分摊数额=70000×3%=2100(元)

销售产品分摊数额=160000×3%=4800(元)

(2)账务处理:

借:在建工程 9300

贷:生产成本 2400

库存商品 2100

以前年度损益调整 4800

-

第18题:

税务师受托对某企业进行纳税审核,发现该企业某月份将福利部门领用的原材料20000元,计入生产费用,经核实当月期末材料结存成本为50000元,期末在产品结存成本为80000元,期末产成品结存成本为120000元,本期销售成本发生额为200000元,则税务师采用“按比例分摊法”计算的分摊系数为()。A、0.08

B、0.05

C、0.04

D、0.0444答案:B解析:该错误影响在产品库存、产成品和当期销售成本,分摊率=20000/(期末在产品结存成本80000+期末产成品结存成本120000+本期产品销售成本200000)=5% -

第19题:

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。 答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。

答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。 -

第20题:

某工业生产企业委托税务师代理对其当年的纳税情况进行审核,税务师初步了解到,该企业生产经营没有季节性波动。企业产品及所用材料增值税适用税率均为17%。深入审核时,进行了以下具体业务的处理: (1)企业当期销售收入5000万元,相应的成本为4500万元,但企业近三年的账务资料显示,销售收入成本率为70%-85%,则税务师可以确认企业成本列支不实.应当调增企业所得税应纳税所得额。 (2)企业期初库存材料100万元,当期投入生产耗用材料4000万元,期末库存材料500万元,企业当期申报的增值税进项税额为550万元,税务师可确认企业会计进项税额核算不正确,导致当期多缴纳了增值税。(假设都取得增值税专用发票且当月均通过认证并抵扣) (3)企业1-11月的销售收入为3300万元。税务师认为销售与市场需求有关,确认为正常。 (4)审核过程中,税务师甲对部分业务与企业法人代表、相关部门经理、财务、保管、及普通职工进行了沟通,税务师乙认为甲的行为对纳税审核的保密性有损害。 要求:请根据所给资料,判断分析: (1)第1项业务中税务师使用的是什么审核方法,并具体分析审核中存在的问题; (2)第2项业务中税务师使用的是什么审核方法,并具体分析审核中存在的问题; (3)第3项业务中税务师的判断存在什么问题,简述理由; (4)第4项业务中税务师乙的理解是否正确,简述理由。

正确答案: 第(1)项业务中使用的是比较分析法。对于比较分析法中发现的问题不能直接下结论.而应当更进一步审核是否是因为材料、人工价格等成本上涨,或是销售价格下降等原因引起的收入成本率过高,还是真的存在有多计成本或少计收入的情况。

第(2)项业务中使用的是控制计算法。当期购入材料=500+4000-100=4400(万元).那么进项税额不应少于4400×17%=748(万元),但税务师不能仅据此下结论,而应当再进一步审核是否对于相应的购进都取得了合法的增值税专用发票,取得的增值税专用发票是否在税法规定期限内认证,是否在认证当期进行了申报抵扣。

第(3)项业务中;因为企业生产经营没有季市性波动,那么,每月的销售应比较平稳,但企业1-11月销售收入为3300万元,12月的销售收入为5000-3300=1700(万元),占了当期全部销售收入的34%(1700÷5000),所以,税务师不能直接确认为正常,而应当重点抽查12月与销售收入相关的会计核算资料,以便进一步查明是否有将前11个月的销售积压到12月集中处理的情况。

第(4)项业务中,税务师乙的理解不正确。税务师审核时可以使用查询法,根据查账的线索,通过询问或调查相关人员的方式,取得必要的资料或旁证。 -

第21题:

单选题某税务师2014年12月对某企业进行纳税审核,发现该企业当月将集体福利领用的材料成本10000元计入生产成本中,该批产品已经全部完工,且部分对外销售。企业当月的原材料科目余额是400000元,生产成本科目余额是100000元,库存商品科目余额是500000元,当期发生的主营业务成本是400000元,则分摊率应为()。A1.5%

B1.07%

C1.4%

D1.11%

正确答案: A解析: 产品已经全部完工,所以对期末原材料和在产品成本没有影响,分摊率=10000÷(500000+400000)×100%=1.11%。 -

第22题:

单选题注册税务师对某企业纳税情况审查时,发现该企业将专项工程耗用材料列入管理费用10000元,则采用较为恰当的调账方法是( )。A红字冲销法

B补充登记法

C综合账务调账法

D蓝字更正法

正确答案: B解析:

综合账务调整法是将红字冲销法与补充登记法综合加以运用,一般运用于会计分录借贷方,有一方会计科目用错,而另一方会计科目没有错的情况。正确的一方不调整,错误的一方用错误科目转账调整,使用正确科目及时调整。本题应做调整分录为,借记“在建工程”科目,贷记“管理费用”科目。 -

第23题:

单选题税务师受托某工业企业2014年企业所得税纳税审核,对主营业务成本的审核不应包括()。A销售费用的审核

B材料费用的审核

C工资的审核

D产品制造成本的审核

正确答案: D解析: 销售费用是直接计入当期损益的,不影响主营业务成本,所以,对主营业务成本的审核不包括销售费用。