(一)广州隆达进出口公司2003年11月12日向黄埔海关申报进口一批日本产CD机,CIF价格为25 000美元,由“中外运”的“顺畅”号轮船1.月运进,海关在申报后第三天到集装箱堆场开箱查验,隆达进出口公司的代表积极配合查验,该批货物于2003年11月18号纳税放行.一年后,有人举报隆达进出口公司该批货物申报价格不实,存在欺瞒行为,海关对其展开稽查,经过调查发现:隆达进出口公司和日本出口商有协议,双方向对方出口货物均折价逃税.海关对隆达进出口公司进行了严厉处理.根据上述案例,回答下列问题. 如经查明该货物

题目

(一)广州隆达进出口公司2003年11月12日向黄埔海关申报进口一批日本产CD机,CIF价格为25 000美元,由“中外运”的“顺畅”号轮船1.月运进,海关在申报后第三天到集装箱堆场开箱查验,隆达进出口公司的代表积极配合查验,该批货物于2003年11月18号纳税放行.一年后,有人举报隆达进出口公司该批货物申报价格不实,存在欺瞒行为,海关对其展开稽查,经过调查发现:隆达进出口公司和日本出口商有协议,双方向对方出口货物均折价逃税.海关对隆达进出口公司进行了严厉处理.根据上述案例,回答下列问题.

如经查明该货物的纳税义务人申报不实,造成海关少征税款,海关可以自纳税义务人应缴纳税款之日起( )年内追征,并从缴纳税款之日起按日加收少征税款( )的滞纳金.

A.1;1‰

B.2;0.5‰

C.3;1‰

D.3;0.5‰

如经查明该货物的纳税义务人申报不实,造成海关少征税款,海关可以自纳税义务人应缴纳税款之日起( )年内追征,并从缴纳税款之日起按日加收少征税款( )的滞纳金.

A.1;1‰

B.2;0.5‰

C.3;1‰

D.3;0.5‰

相似考题

参考答案和解析

答案:D

解析:

更多“(一)广州隆达进出口公司2003年11月12日向黄埔海关申报进口一批日本产CD机,CIF价格为25 000美元,由“中外运”的“顺畅”号轮船1.月运进,海关在申报后第三天到集装箱堆场开箱查验,隆达进出口公司的代表积极配合查验,该批货物于2003年11月18号纳税放行.一年后,有人举报隆达进出口公司该批货物申报价格不实,存在欺瞒行为,海关对其展开稽查,经过调查发现:隆达进出口公司和日本出口商有协议”相关问题

-

第1题:

(一)广州隆达进出口公司2003年11月12日向黄埔海关申报进口一批日本产CD机,CIF价格为25 000美元,由“中外运”的“顺畅”号轮船1.月运进,海关在申报后第三天到集装箱堆场开箱查验,隆达进出口公司的代表积极配合查验,该批货物于2003年11月18号纳税放行.一年后,有人举报隆达进出口公司该批货物申报价格不实,存在欺瞒行为,海关对其展开稽查,经过调查发现:隆达进出口公司和日本出口商有协议,双方向对方出口货物均折价逃税.海关对隆达进出口公司进行了严厉处理.根据上述案例,回答下列问题.

关于海关稽查,下列说法正确的有( ).

A.向海关提供虚假情况或者隐瞒重要事实的,对负有直接责任的主管或者直接责任人处以1 000元以上10 000元以下罚款

B.拒绝、拖延向海关提供账簿、单证等有关资料的被稽查人,限期责令改正,逾期不改正者,处以1万元以上3万元以下罚款

C.没有按要求设置账簿、单证者限期改正,逾期不改者罚款3万元以上5万元以下

D.没有按要求设置账簿、单证者限期改正,逾期不改情节严重者取消报关资格答案:B,D解析: -

第2题:

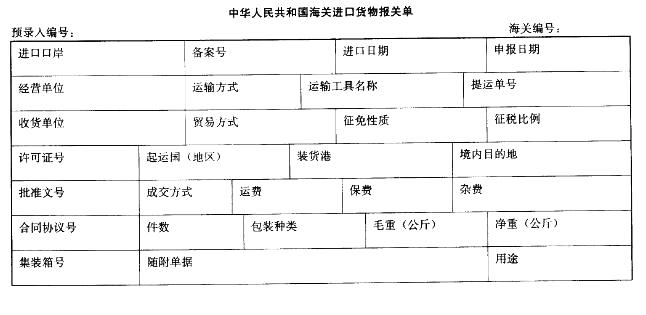

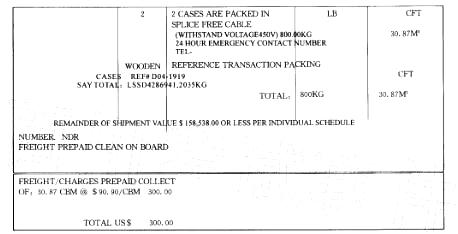

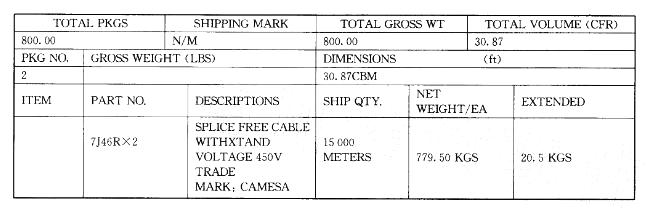

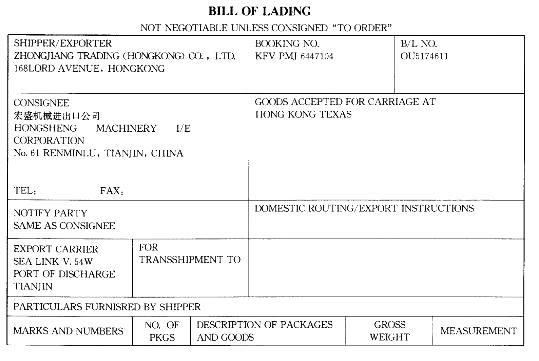

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“合同协议号”栏应填写()。

A. 412345S

B. OU5174611

C. 544

D. 040829F答案:C解析:根据发票中的“CONTRACT NO. : 544”可知,C项正确。 -

第3题:

(三)深圳某汽车贸易公司从香港进口汽缸容量为2 000CC的日本皇冠牌轿车10辆,总成交价格为CIF深圳100 000美元,实际支付运费5 000美元,保险费2 000美元,该货物由“SICV.056”轮船运输,于2004年8月25日申报进境.2004年9月26日深圳汽车贸易公司委托深圳兴粤报关行向深圳海关申报.海关在查验后放行该货物.根据上述案例,回答下列问题.

按照海关规则归类规则,该货物适用于( )税率.

A.最惠国税率

B.特惠税率

C.普通税率

D.协定税率答案:A解析: -

第4题:

(二)2003年12月,深圳飞达进出口公司向深圳海关申报出口一批“阿迪达斯”牌运动眼(该品牌已于2000年向海关总署就“阿迪达斯”商标申请过知识产权备案),该批货物价值为25万元.查验当天,阿迪达斯公司中华区总负责人称该货物为假冒伪劣商品, 向深圳海关申请扣留了该批货物.经过海关工作人员的调查,认定飞达进出口公司的“阿迪达斯”牌运动服均为假冒伪劣产品.侵犯了阿迪达斯公司的商标专用权,海关依法对该公司进行了处罚,没收了该批货物.根据上述案例,回答下列问题.

我国知识产权海关保护的范围是指( ).

A.著作权

B.工业品外观设计

C.商标专用权

D.专利权答案:A,C,D解析: -

第5题:

(三)深圳某汽车贸易公司从香港进口汽缸容量为2 000CC的日本皇冠牌轿车10辆,总成交价格为CIF深圳100 000美元,实际支付运费5 000美元,保险费2 000美元,该货物由“SICV.056”轮船运输,于2004年8月25日申报进境.2004年9月26日深圳汽车贸易公司委托深圳兴粤报关行向深圳海关申报.海关在查验后放行该货物.根据上述案例,回答下列问题.

我国海关对于进口货物申报期限为14天,如果超期未报则( ).

A.没事,可以继续申报

B.缴纳一定的罚款

C.每天征收0.5%的滞报金

D.每天缴纳0.05%的滞报金答案:D解析: -

第6题:

北京广发进出口公司从韩国进口了一批电子设备,货物于2003年5月1日从釜山由“DAQING HE VOY 302”船起运,5月20日货物抵达天津海关.货物抵达天津当日,广发进出口公司委拦大坤报关行以广发进出口公司的名义向北京海关录入了该货物的电子数据申报,5月22日申报后生成的“进口转关货物申报单”被传输到天津海关.次日天津海关为该批货物办理了转关手续. 由朝阳口岸申报进京.根据上述案例,回答下列问题.

该转关货物应在电子数据申报之日起( )内向进境地海关申报.

A.5日

B.7日

C.14日

D.30日答案:A解析: -

第7题:

北京广发进出口公司从韩国进口了一批电子设备,货物于2003年5月1日从釜山由“DAQING HE VOY 302”船起运,5月20日货物抵达天津海关.货物抵达天津当日,广发进出口公司委拦大坤报关行以广发进出口公司的名义向北京海关录入了该货物的电子数据申报,5月22日申报后生成的“进口转关货物申报单”被传输到天津海关.次日天津海关为该批货物办理了转关手续. 由朝阳口岸申报进京.根据上述案例,回答下列问题.

关于转关货物的税率适用正确的说法有( ).

A.转关货物均适用于运抵进境地之日的税率和汇率

B.进口转关运输货物应当适用指运地海关接受该货物申报进口之日实施的税率

C.货物运抵指运地前,经海关核准先行申报的,应当适用装载该货物的运输工具抵达指运地之日实施的税率

D.出口转关运输货物,应当适用起运地海关接受该货物申报出口之日实施的税率答案:B,C,D解析: -

第8题:

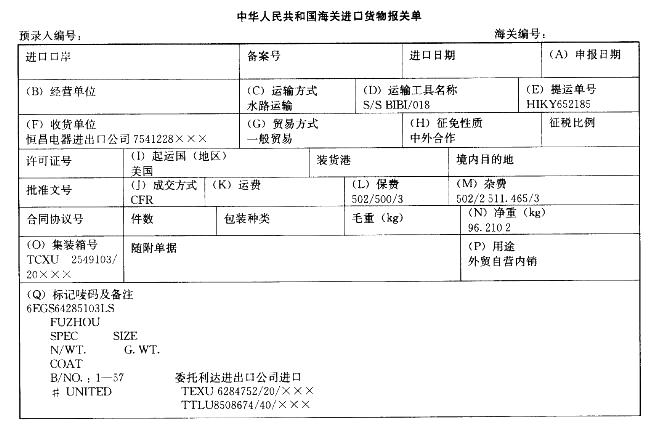

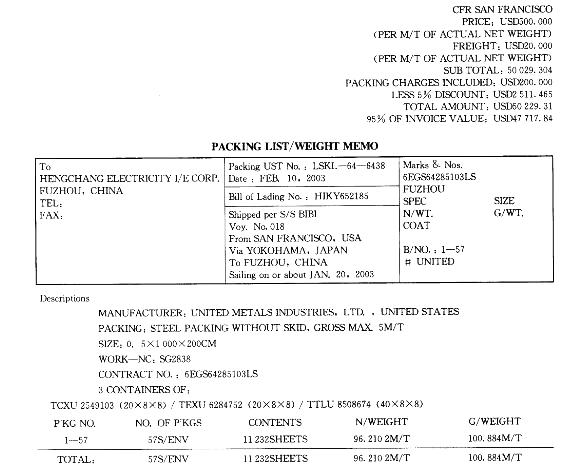

恒昌电器进出口公司(7541228XXX )委托利达进出口公司进口一批机器配件,用来生产供应国内市场的产品。运载货物的船舶于2003年2月28日由福昌货运公司(6417980XXX)申报进境。 船舶进口次日委托顺风货运有限公司(7528984XXX)向海关申报。该批货物的保险费为USD500. 00。

答案:解析:本栏应填“恒昌电器进出口公司7541228XXX”,因恒昌电器进出口公司(7541228XXX )的第6位代码为“2”,表示“中外合作企业”。外商投资企业委托外贸企业进口投资设备物品的,“经营单位”栏填报该外商投资企业的名称及代码。

答案:解析:本栏应填“恒昌电器进出口公司7541228XXX”,因恒昌电器进出口公司(7541228XXX )的第6位代码为“2”,表示“中外合作企业”。外商投资企业委托外贸企业进口投资设备物品的,“经营单位”栏填报该外商投资企业的名称及代码。 -

第9题:

某进出口公司2020年2月邮运进口一批货物,海关审定的进口货物成交价格为10万元,发生邮费3万元。已知该进口货物适用的关税税率为20%,则该进出口公司邮运进口该批货物应缴纳关税( )万元。A.2

B.2.01

C.2.5

D.2.6答案:D解析:邮运进口的货物,应当以邮费作为运输及其相关费用、保险费。该进出口公司邮运进口该批货物应缴纳关税=(10+3)×20%=2.6(万元)。 -

第10题:

A公司委托我国某外贸进出口公司B进口一批货物,为此A公司向B公司支付佣金(或称为手续费)。根据我国海关法该佣金()。

- A、应当向海关申报,并计入该货物的完税价格

- B、不需向海关申报,也不应计入该货物的完税价格

- C、必须向海关申报,但可不计入该货物的完税价格

- D、必须向海关申报,但如果在代理进口委托合同中列明,且经海关审查属实,可不计入该货物的完税价格

正确答案:B -

第11题:

单选题尚未取得进出口经营权的A公司委托我国某外贸进出口公司B进口一批货物,为此A公司向B公司支付佣金(或称为手续费),根据我国海关法该佣金()。A应当向海关申报,并计入该货物的完税价格

B不需向海关申报,也不应计入该货物的完税价格

C必须向海关申报,但可不计入该货物的完税价格

D必须向海关申报,但如果在代理进口委托合同中列明,且经海关审查属实,可不计入该货物的完税价格

正确答案: B解析: 暂无解析 -

第12题:

问答题某进出口公司进口一批机器设备,经海关审定的成交价为200万美元。另外,货物运抵我国境内输入地点起卸前的运输费10万美元,保险费20万美元,由买方负担的购货佣金5万美元、包装劳务费3万美元。 已知:市场汇率为1美元=8.3元人民币,该机器设备适用关税税率为30%。 要求: 根据上述情况和关税法律制度的有关规定,回答下列问题: (1)进出口公司在进口该批机器设备过程中发生的哪些费用应计入货物的完税价格? (2)计算进口该批机器设备应缴纳的关税税额。 (3)说明进出口公司进口该批机器设备申报缴纳关税的期限。正确答案: (1)进出口公司在进口该批机器设备过程中经审定的成交价200万美元、运输费l0万美元、保险费20万美元以及包装劳务费3万美元应计入货物的完税价格。

(2)关税税额=(200+10+20+3)×8.3×30%=580.17(万元)

(3)进出口公司应当自运输工具申报进境之日起14日内,向货物进境地海关申报。解析: 暂无解析 -

第13题:

(二)2003年12月,深圳飞达进出口公司向深圳海关申报出口一批“阿迪达斯”牌运动眼(该品牌已于2000年向海关总署就“阿迪达斯”商标申请过知识产权备案),该批货物价值为25万元.查验当天,阿迪达斯公司中华区总负责人称该货物为假冒伪劣商品, 向深圳海关申请扣留了该批货物.经过海关工作人员的调查,认定飞达进出口公司的“阿迪达斯”牌运动服均为假冒伪劣产品.侵犯了阿迪达斯公司的商标专用权,海关依法对该公司进行了处罚,没收了该批货物.根据上述案例,回答下列问题.

受害人请求海关扣留侵权货物时,应向海关提供( )的担保.

A.人民币10万元

B.货物价值2倍

C.相当于货物税款

D.货物价值3倍答案:A解析: -

第14题:

北京广发进出口公司从韩国进口了一批电子设备,货物于2003年5月1日从釜山由“DAQING HE VOY 302”船起运,5月20日货物抵达天津海关.货物抵达天津当日,广发进出口公司委拦大坤报关行以广发进出口公司的名义向北京海关录入了该货物的电子数据申报,5月22日申报后生成的“进口转关货物申报单”被传输到天津海关.次日天津海关为该批货物办理了转关手续. 由朝阳口岸申报进京.根据上述案例,回答下列问题.

上述货物进口的转关方式是( ).

A.自转方式的转关

B.提前报关转关

C.中转方式的转关

D.过境货物答案:B解析: -

第15题:

(一)广州隆达进出口公司2003年11月12日向黄埔海关申报进口一批日本产CD机,CIF价格为25 000美元,由“中外运”的“顺畅”号轮船1.月运进,海关在申报后第三天到集装箱堆场开箱查验,隆达进出口公司的代表积极配合查验,该批货物于2003年11月18号纳税放行.一年后,有人举报隆达进出口公司该批货物申报价格不实,存在欺瞒行为,海关对其展开稽查,经过调查发现:隆达进出口公司和日本出口商有协议,双方向对方出口货物均折价逃税.海关对隆达进出口公司进行了严厉处理.根据上述案例,回答下列问题.

海关在行使稽查权时,主要稽查对象有( ).

A.进出口企业的会计账簿

B.报关单证

C.进出口货物

D.工商营业执照答案:A,B,C解析: -

第16题:

(一)广州隆达进出口公司2003年11月12日向黄埔海关申报进口一批日本产CD机,CIF价格为25 000美元,由“中外运”的“顺畅”号轮船1.月运进,海关在申报后第三天到集装箱堆场开箱查验,隆达进出口公司的代表积极配合查验,该批货物于2003年11月18号纳税放行.一年后,有人举报隆达进出口公司该批货物申报价格不实,存在欺瞒行为,海关对其展开稽查,经过调查发现:隆达进出口公司和日本出口商有协议,双方向对方出口货物均折价逃税.海关对隆达进出口公司进行了严厉处理.根据上述案例,回答下列问题.

对已放行的进口货物海关可以进行稽查的年限是( ),超过这个年限海关将不予追究.

A.1年

B.2年

C.3年

D.4年答案:C解析: -

第17题:

北京广发进出口公司从韩国进口了一批电子设备,货物于2003年5月1日从釜山由“DAQING HE VOY 302”船起运,5月20日货物抵达天津海关.货物抵达天津当日,广发进出口公司委拦大坤报关行以广发进出口公司的名义向北京海关录入了该货物的电子数据申报,5月22日申报后生成的“进口转关货物申报单”被传输到天津海关.次日天津海关为该批货物办理了转关手续. 由朝阳口岸申报进京.根据上述案例,回答下列问题.

该货物在向天津海关办理转关运输手续时应该提交( ).

A.进口转关货物核放单

B.提货单

C.船舶监管簿

D.进境汽车载货清单答案:A,B,C解析: -

第18题:

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“进口日期”栏应填写( )。

A. 051224 B. 041025 C. 20050103 D. 20060305答案:D解析:该货物于2006年3月5日在天津港入境。因此D项正确。 -

第19题:

(一)广州隆达进出口公司2003年11月12日向黄埔海关申报进口一批日本产CD机,CIF价格为25 000美元,由“中外运”的“顺畅”号轮船1.月运进,海关在申报后第三天到集装箱堆场开箱查验,隆达进出口公司的代表积极配合查验,该批货物于2003年11月18号纳税放行.一年后,有人举报隆达进出口公司该批货物申报价格不实,存在欺瞒行为,海关对其展开稽查,经过调查发现:隆达进出口公司和日本出口商有协议,双方向对方出口货物均折价逃税.海关对隆达进出口公司进行了严厉处理.根据上述案例,回答下列问题.

按照《中华人民共和国海关稽查条例》的规定,海关进行稽查时可以行使的职权有( ).

A.查阅、复制被稽查人的账簿、单证等有关资料

B.检查被稽查人的生产经营场所

C.搜查被稽查人的住所

D.经海关关长批准,查询被稽查人在商业银行或者其他金融机构的存款账户答案:A,B,D解析: -

第20题:

(三)深圳某汽车贸易公司从香港进口汽缸容量为2 000CC的日本皇冠牌轿车10辆,总成交价格为CIF深圳100 000美元,实际支付运费5 000美元,保险费2 000美元,该货物由“SICV.056”轮船运输,于2004年8月25日申报进境.2004年9月26日深圳汽车贸易公司委托深圳兴粤报关行向深圳海关申报.海关在查验后放行该货物.根据上述案例,回答下列问题.

若该货物进口关税税率为40%,外汇牌价格1美元=5元人民币,该项货物在进口时应交进口关税为( )元人民币.

A.200 000

B.44 400

C.355 200

D.320 000答案:A解析: -

第21题:

一批用于境内承包工程施工的机械2011年11月10日向海关申报暂时进口。经海关审查确定其海关价格为RMB5,000,000。该货物关税税率为10%。2012年4月22日纳税人向海关申报该机械复运出境。货物复运出境时海关对该货物征税。其应征关税税额为()。

- A、41666.67元

- B、50000元

- C、500000元

- D、20833.33元

正确答案:A -

第22题:

单选题一批用于境内承包工程施工的机械2011年11月10日向海关申报暂时进口。经海关审查确定其海关价格为RMB5,000,000。该货物关税税率为10%。2012年4月22日纳税人向海关申报该机械复运出境。货物复运出境时海关对该货物征税。其应征关税税额为()。A41666.67元

B50000元

C500000元

D20833.33元

正确答案: B解析: 暂无解析 -

第23题:

单选题A公司委托我国某外贸进出口公司B进口一批货物,为此A公司向B公司支付佣金(或称为手续费)。根据我国海关法该佣金()。A应当向海关申报,并计入该货物的完税价格

B不需向海关申报,也不应计入该货物的完税价格

C必须向海关申报,但可不计入该货物的完税价格

D必须向海关申报,但如果在代理进口委托合同中列明,且经海关审查属实,可不计入该货物的完税价格

正确答案: B解析: 暂无解析