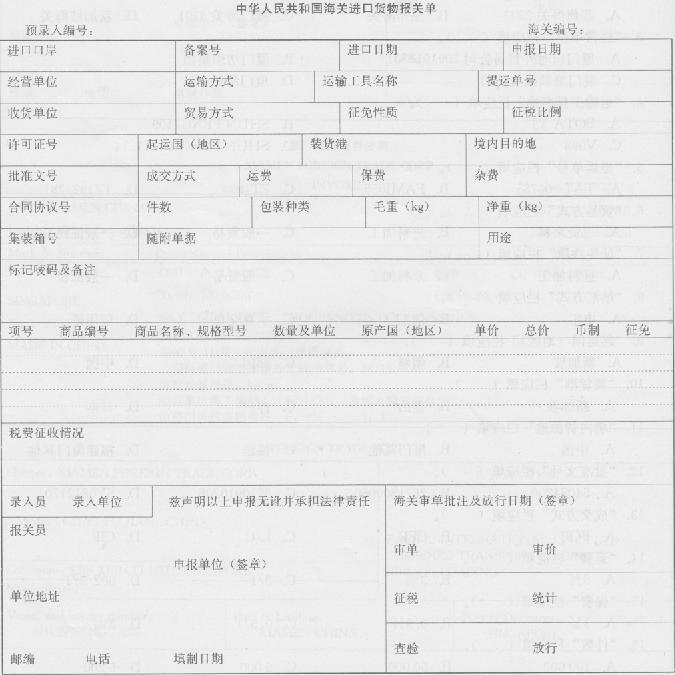

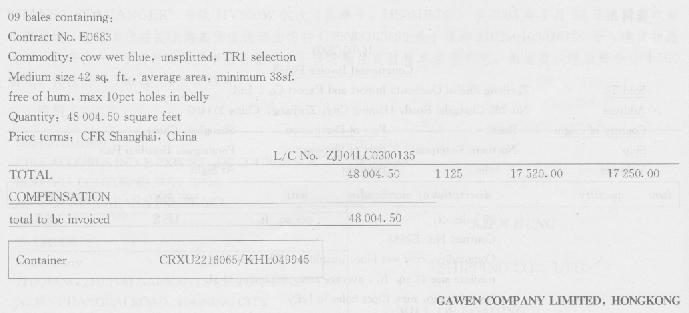

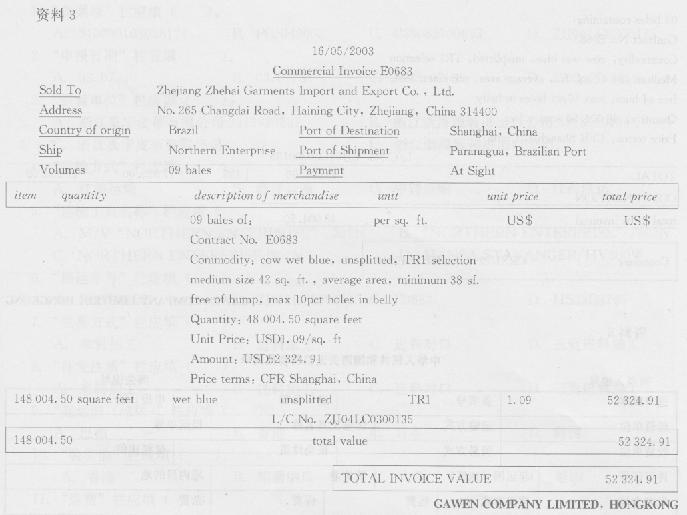

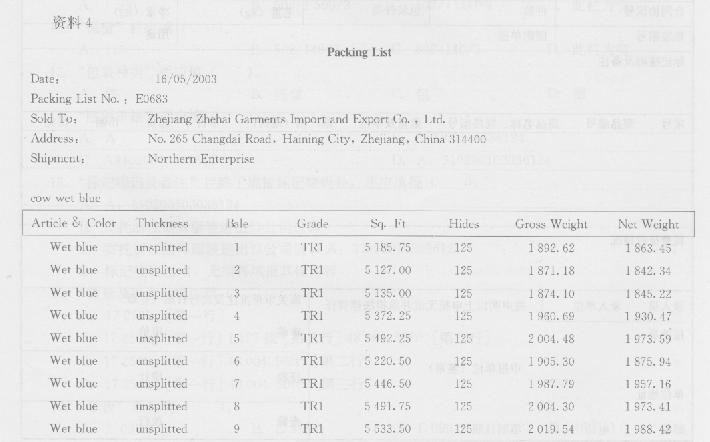

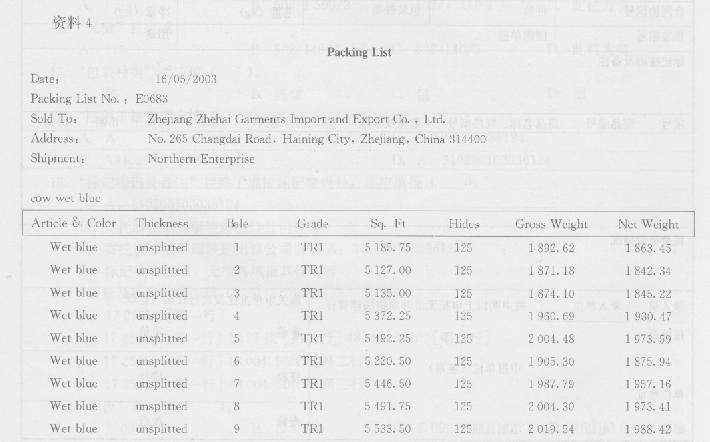

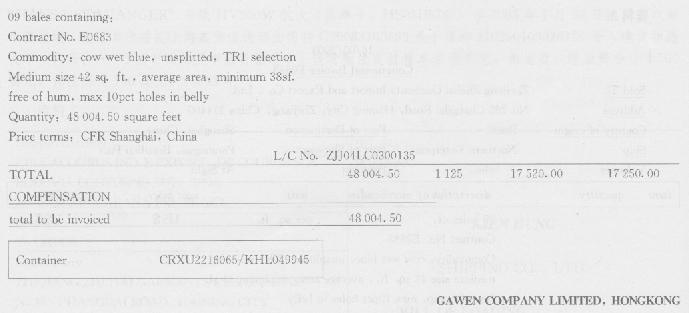

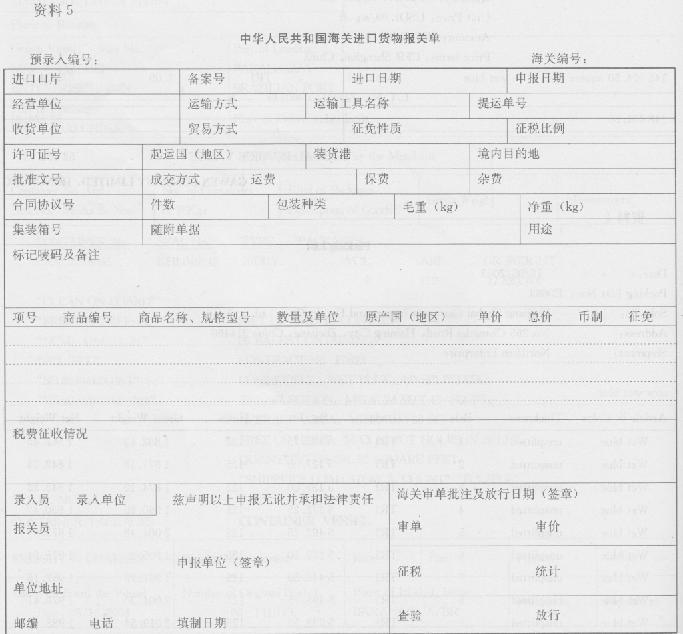

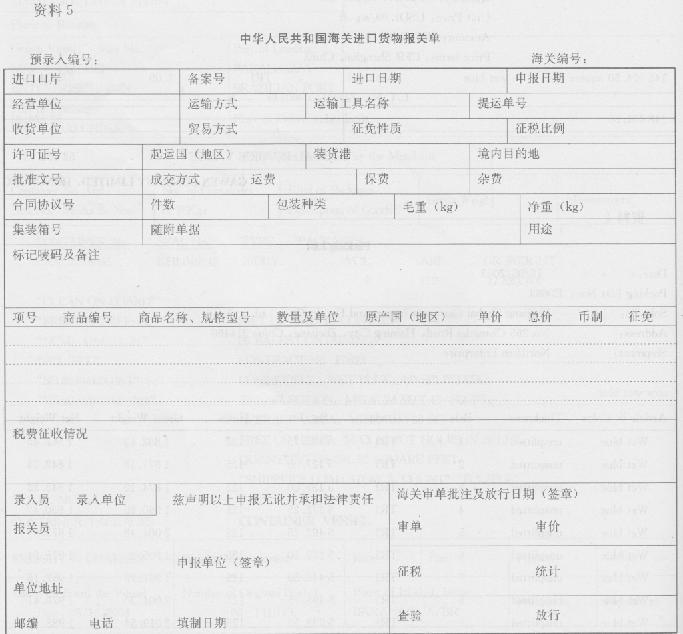

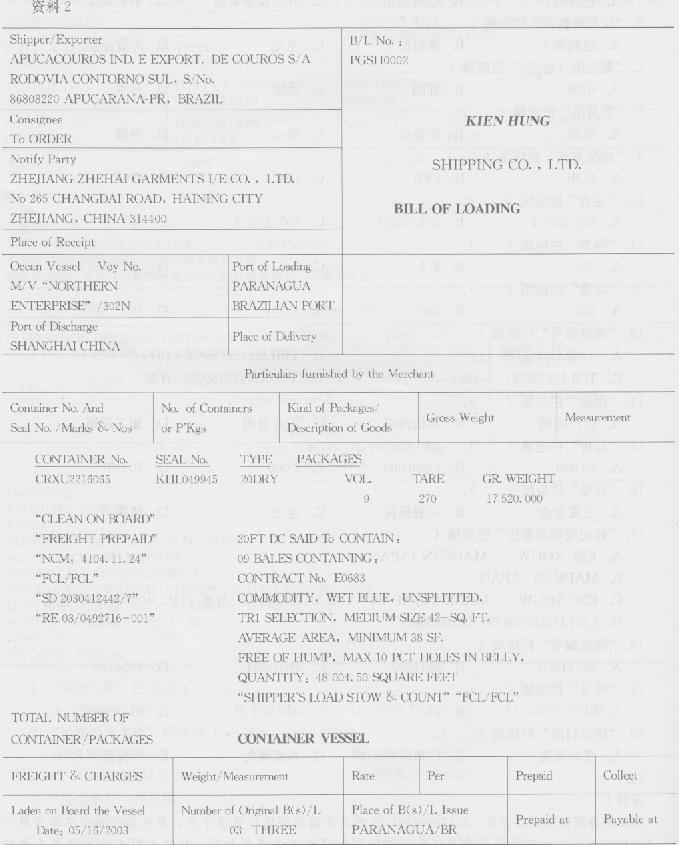

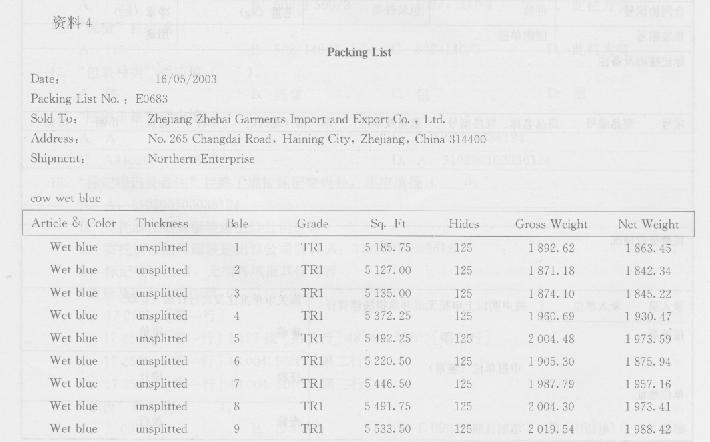

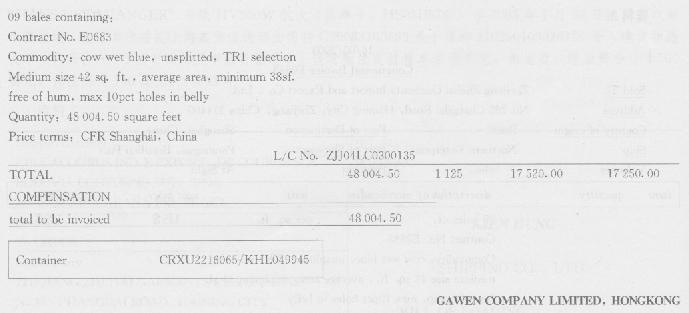

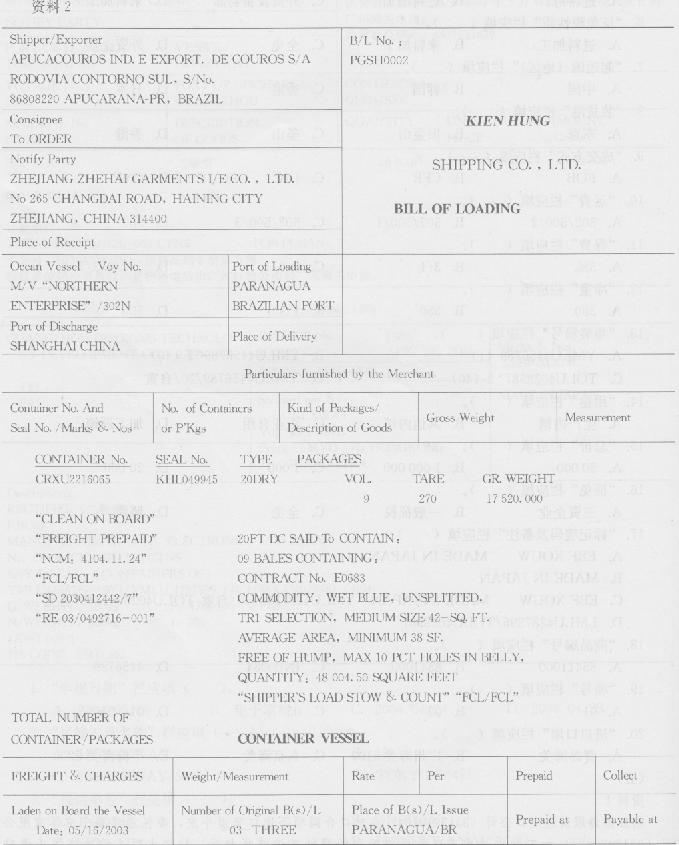

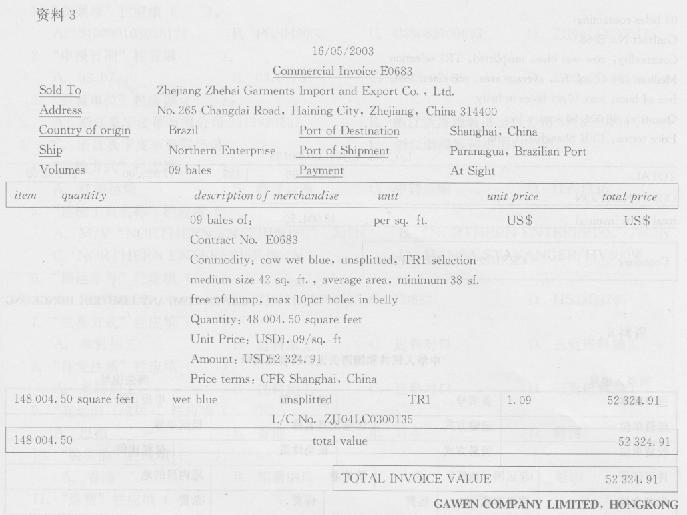

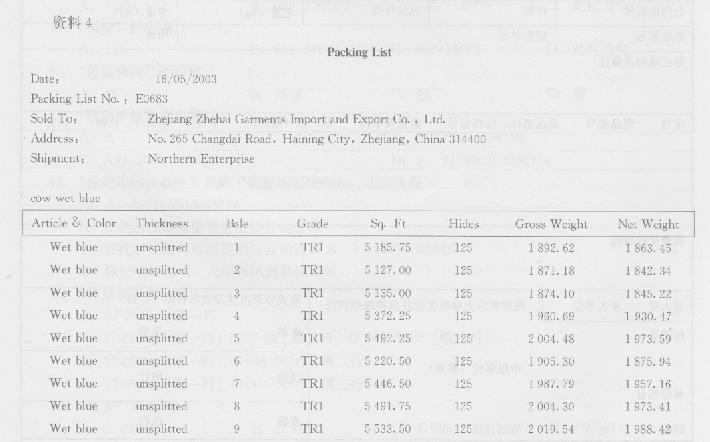

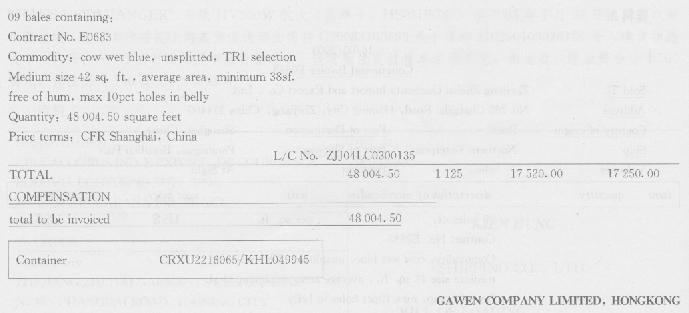

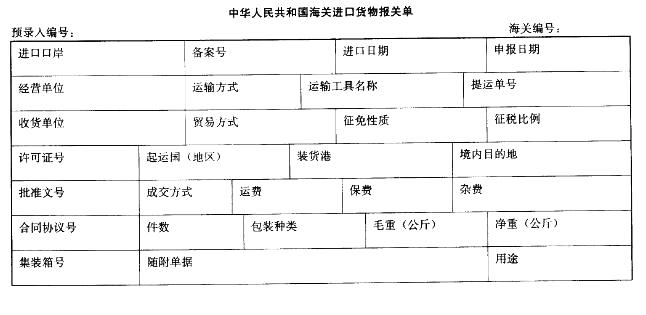

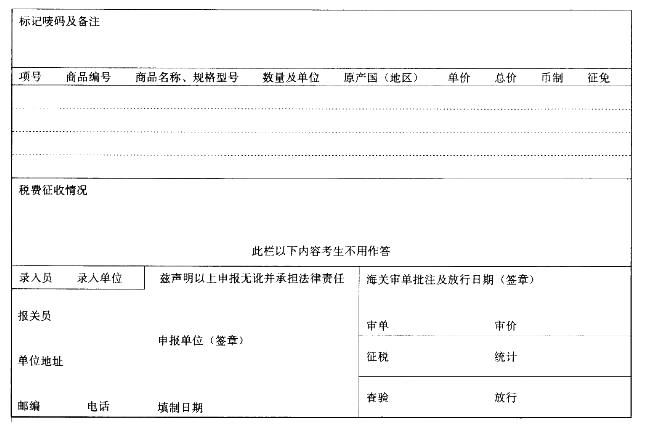

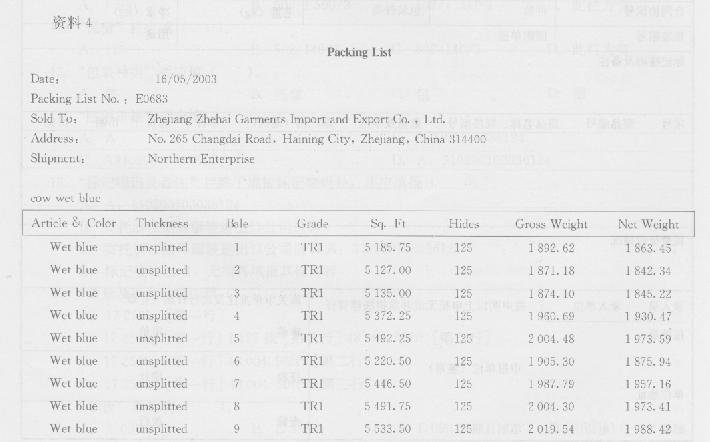

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费

题目

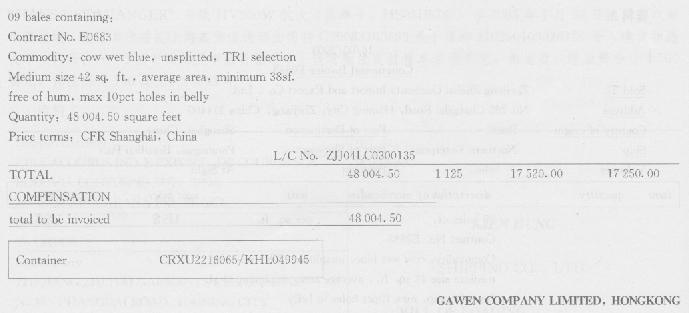

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“标记唛码及备注”栏除了填报标记唛码外,还应填报( ).

A.A:310200103036124

B.委托浙江浙海服装进出口公司进口

C.委托浙江浙海服装进出口公司进口A:310200103036124

D.标记唛码已填,无须再填报其他内容

“标记唛码及备注”栏除了填报标记唛码外,还应填报( ).

A.A:310200103036124

B.委托浙江浙海服装进出口公司进口

C.委托浙江浙海服装进出口公司进口A:310200103036124

D.标记唛码已填,无须再填报其他内容

相似考题

更多“(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和31”相关问题

-

第1题:

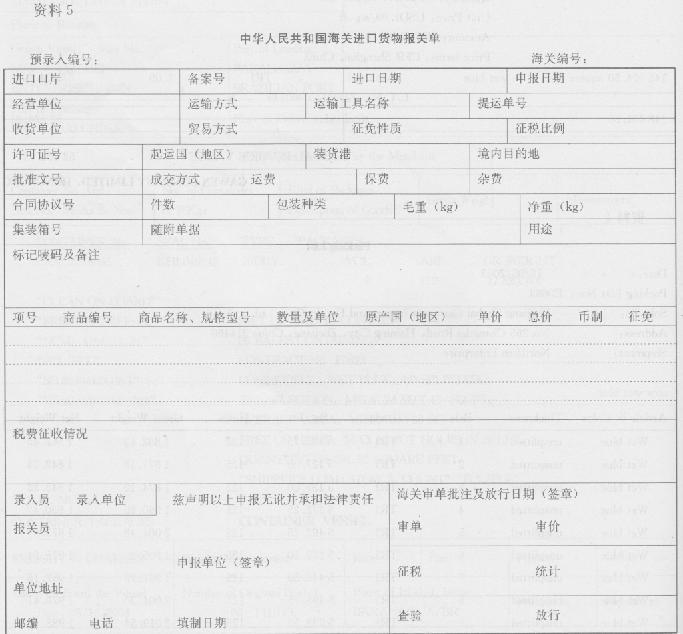

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)

“起运国(地区)”栏应填( ).

A.香港

B.中国香港

C.美国

D.日本答案:C解析:[解析]起运国(地区)是进口货物起始发出的国家(地区).运抵国(地区)是出口货物直接运抵的国家(地区).对发生运输中转的货物,如中转地未发生任何商业性交易,则起、抵地不变,如中转地发生商业性交易,则以中转地作为起运/运抵国(地区)填报. -

第2题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

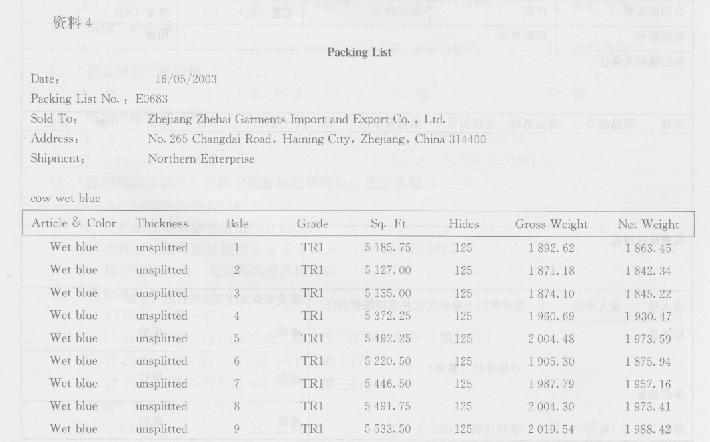

“包装种类”栏应填( ).

A.件

B.托盘

C.包

D.捆答案:C解析:[解析]根据货物的包装“Bales(tA)”可知. -

第3题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“经营单位”栏应填( ).

A.浙江嘉宁皮革有限公司3313920237

B.浙江浙海服装进出口公司3313910194

C.浙江嘉宁皮革有限公司

D.浙江浙海服装进出口公司答案:B解析:[解析]本题中,对外签约并执行合同的是浙江浙海服装进出口公司,该国有企业对外签订贸易合同委托中外合作企业进行国内加工. -

第4题:

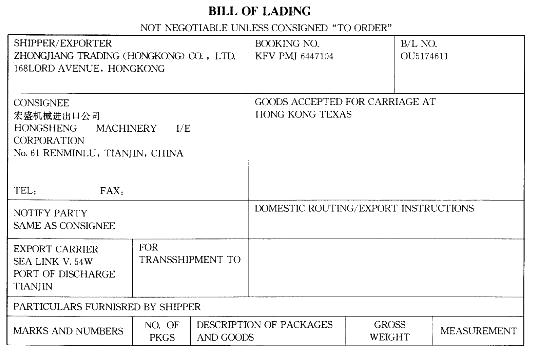

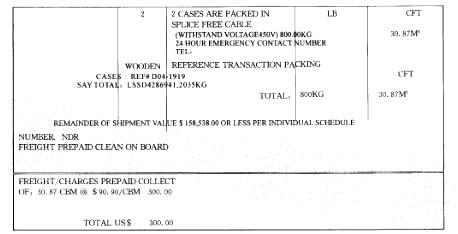

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“提运单号”栏应填写 ()

A. 1377154 B. HFC C. 563429D D.OU5174611答案:D解析:提单号是指江海运输的承运人编排的号码,便于承运人通知、査阅和处理业务。 -

第5题:

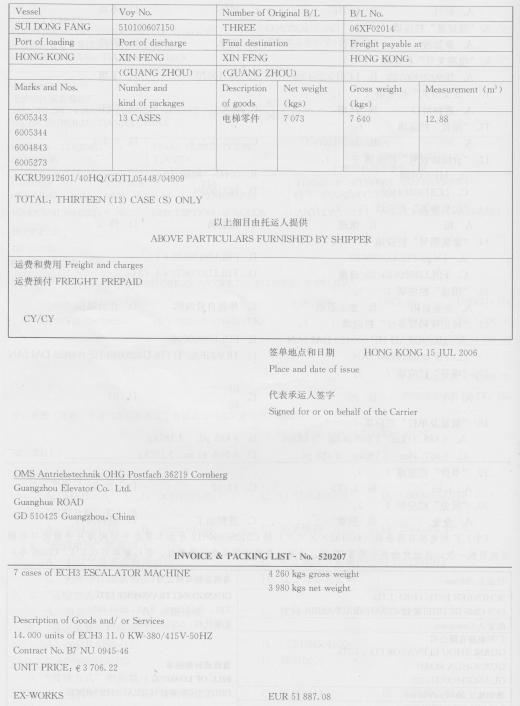

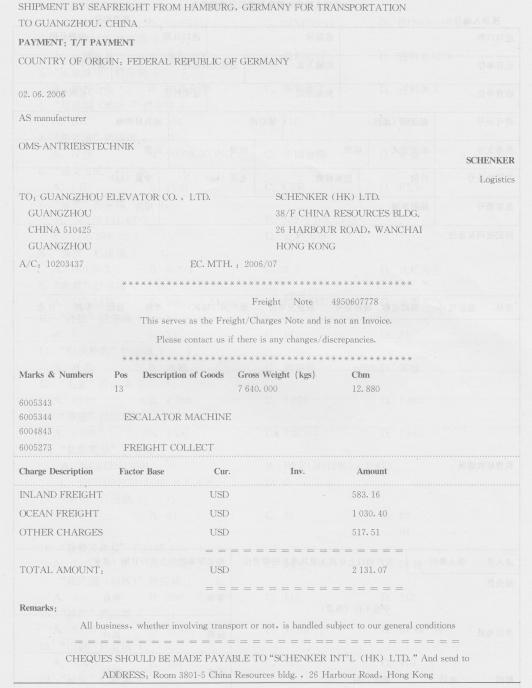

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)

“装货港”栏应填( ).

A.汉堡

B.H()NGKONG

C.中国香港

D.香港答案:D解析:[解析]本题中的货物运抵我国关境前的最后一个港口是香港.根据装货港的定义“装货港是指进口货物在运抵我国关境前的最后一个境外装运港”可知,该栏应填写D项“香港”. -

第6题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

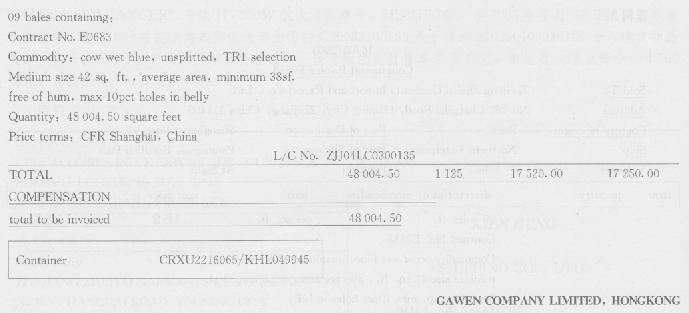

“数量及单位”栏应填( ).

A.17 250kg[第一行]

B.17 250kg[第一行]1 125张[第二行][第三行]

C.1 7 250kg[第一行][第二行]

D.1 7 250kg[第一行][第三行]

答案:D解析:[解析]从题中可知,法定计量单位为kg,发票成交单位为.“数量及单位”栏应分三行填报,第一行填写第一法定计量单位;第二行填写第二法定计量单位,若无为空;第三行填写成交计量单位,若与法定单位一致,此栏为空. -

第7题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“备案号”栏应填( ).

A.3l0200l03036124

B.PGSH0002

C.C29083100693

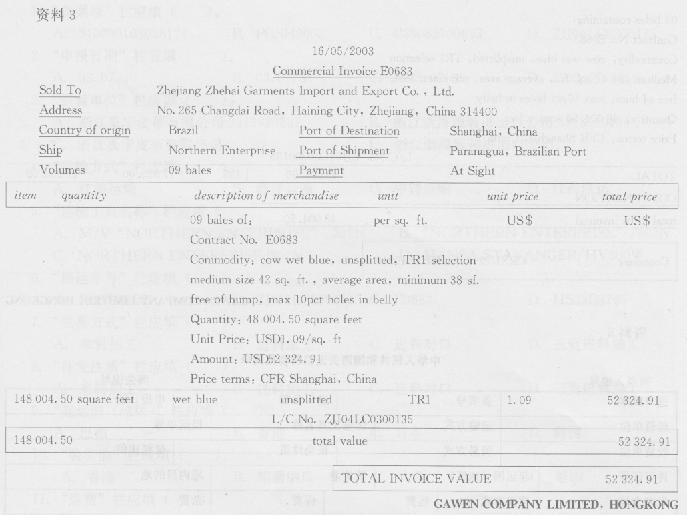

D.ZJJ04LC0300135答案:C解析:[解析]本题中的货物为进料加工项下货物,“备案号”栏应填写海关给予的《登记手册》号或《征免税证明》编号. -

第8题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“征免”栏应填( ).

A.照章征税

B.全免

C.进料加工

D.中外合作答案:B解析:[解析]贸易方式为进料对口,“征免”栏应填写“全免”. -

第9题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“起运国(地区)”栏应填( ).

A.巴西

B.香港

C.日本

D.韩国答案:A解析:[解析]题中该批货物是由帕腊纳瓜港起运,由提单可知是巴西的港口,此栏应填报进口货物起始发出的国家(地区). -

第10题:

在航次租船合同下()必须按合同的规定,按时抵达装货港及装卸指定货物并按时抵运目的港。

- A、承运人

- B、船东

- C、船方

- D、代理人

正确答案:C -

第11题:

进出口公司委托外运公司办理一批服装的进口运输,从釜山运至青岛。外运公司租用某远洋运输公司的船舶承运,但以其自己的名义签发提单。货物运抵目的港后,发现部分服装已湿损。进出口公司立即向外运公司提出索赔,但是该外运公司认为自己仅是货运代理,并不承担因承运人责任造成的货物损失赔偿责任,你认为该外运公司的说法对吗?为什么?

正确答案: 不正确。

因为该外运公司是以自己的名义签发提单,这一行为使其成为契约承运人,即无船承运人,从而必须承担承运人的责任和义务,所以应对因实际承运人责任造成的货物损失负责赔偿。当然,外运公司在向进出口公司赔偿后,可以根据其与远洋运输公司(实际承运人)签订的运输合同关系,向远洋运输公司进行追偿。 -

第12题:

问答题进出口公司委托外运公司办理一批服装的进口运输,从釜山运至青岛。外运公司租用某远洋运输公司的船舶承运,但以其自己的名义签发提单。货物运抵目的港后,发现部分服装已湿损。进出口公司立即向外运公司提出索赔,但是该外运公司认为自己仅是货运代理,并不承担因承运人责任造成的货物损失赔偿责任,你认为该外运公司的说法对吗?为什么?正确答案: 不正确。

因为该外运公司是以自己的名义签发提单,这一行为使其成为契约承运人,即无船承运人,从而必须承担承运人的责任和义务,所以应对因实际承运人责任造成的货物损失负责赔偿。当然,外运公司在向进出口公司赔偿后,可以根据其与远洋运输公司(实际承运人)签订的运输合同关系,向远洋运输公司进行追偿。解析: 暂无解析 -

第13题:

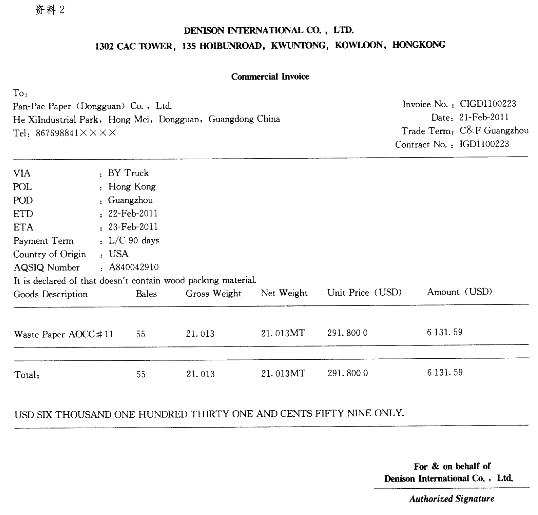

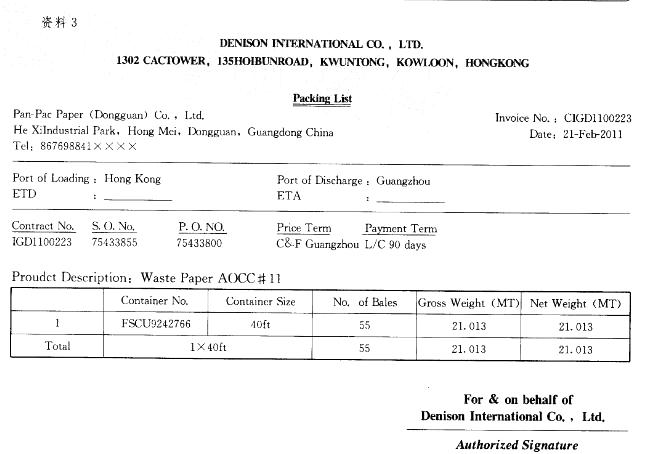

资料1

广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。

固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。

“合同协议号”栏:

A. CIGD1100223 B. IGD1100223

C. A840042910 D. 1000464403117答案:B解析:合同协议号应填报进(出)口货物合同(包括协议或床单)的全部字头和号码。根据发票(Invoice)可知,合同号(Contract No.)为:IGD1100223,因此B项正确。 -

第14题:

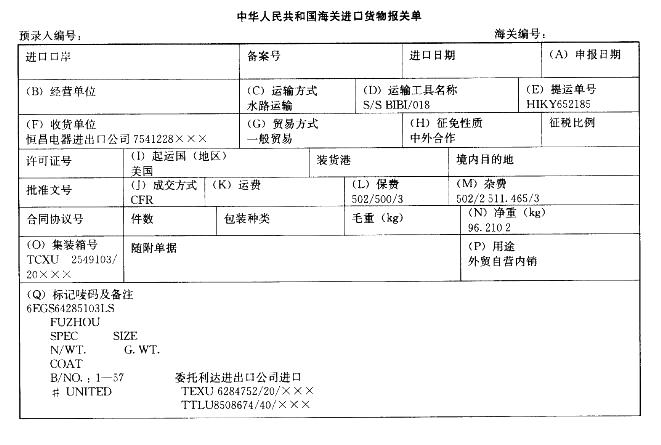

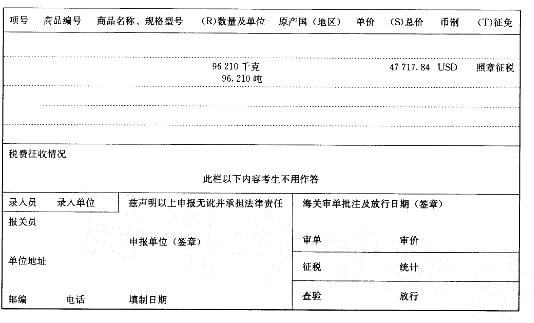

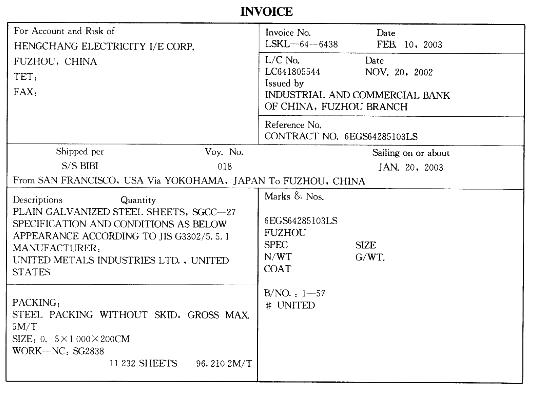

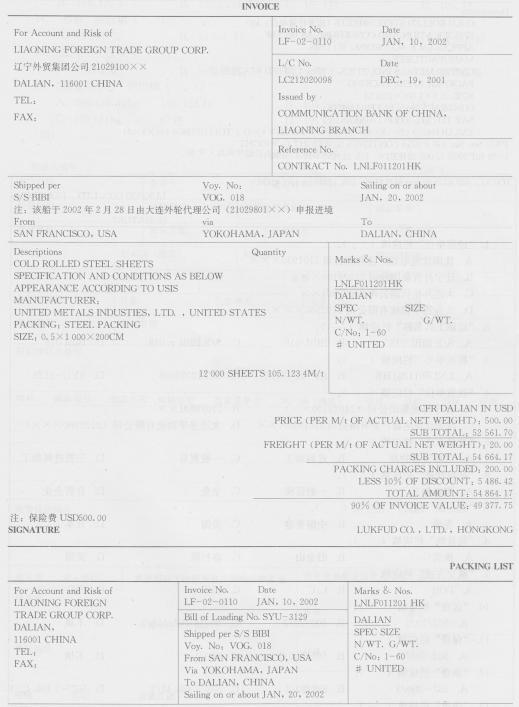

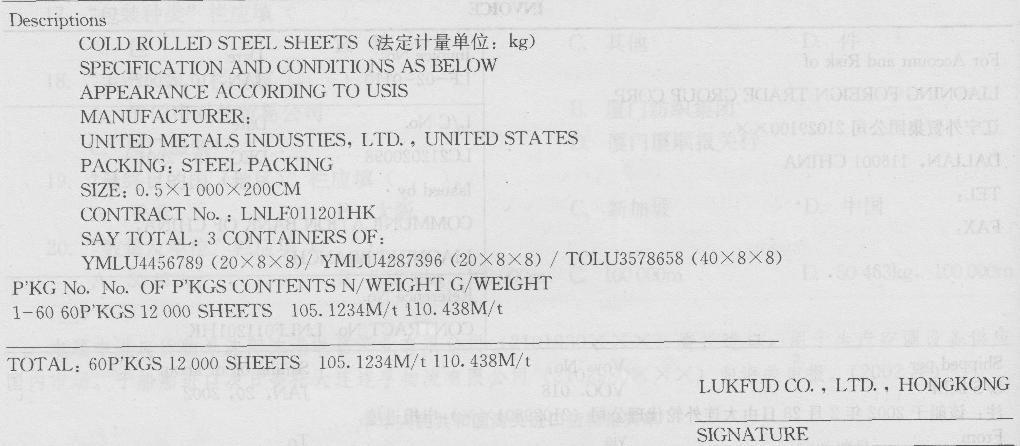

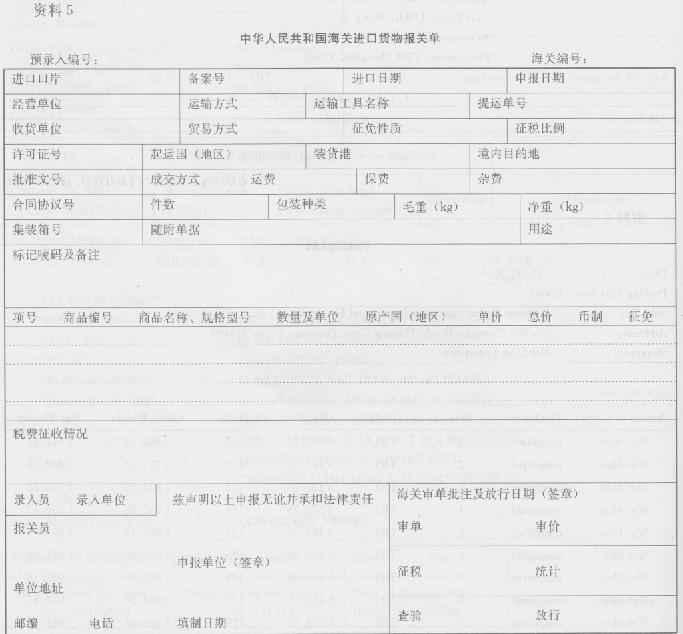

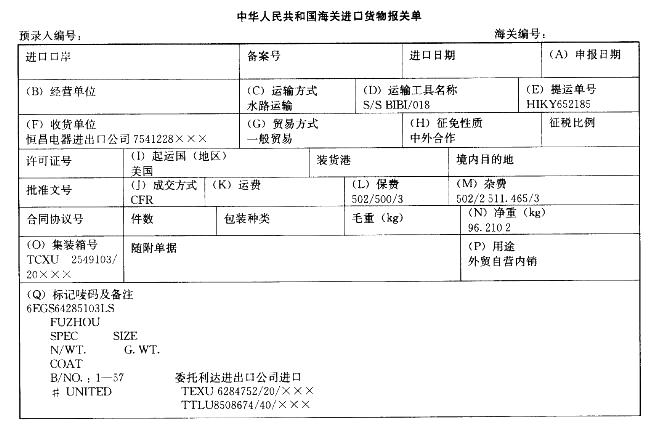

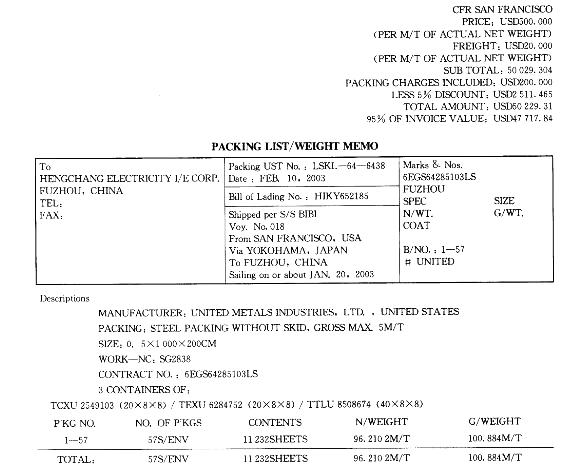

恒昌电器进出口公司(7541228XXX )委托利达进出口公司进口一批机器配件,用来生产供应国内市场的产品。运载货物的船舶于2003年2月28日由福昌货运公司(6417980XXX)申报进境。 船舶进口次日委托顺风货运有限公司(7528984XXX)向海关申报。该批货物的保险费为USD500. 00。

(二)上海顶新服装有限公司是一家中外合资企业,持加工手册(B5194820-6518)出口一批来料加工货物,列第5项,加工辅料2 160美元。 答案:解析:外商投资企业进口供加工内销产品的料件,“用途”栏应填“其他内销”。

答案:解析:外商投资企业进口供加工内销产品的料件,“用途”栏应填“其他内销”。 -

第15题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“运输工具名称”栏应填( ).

A.M/V“NORTHERN ENTERPRISE”/302N

B.“NORTHERN ENTERPRISE”/302N

C.NORTHERN ENTERPRISEd302N

D.HANSA STAVANGER/HV300W答案:D解析:[解析]因该批货物在运输途中经过转船手续,进出关境时为二程船HANSASTAVANGER,此栏应填载运货物进出关境的运输工具名称. -

第16题:

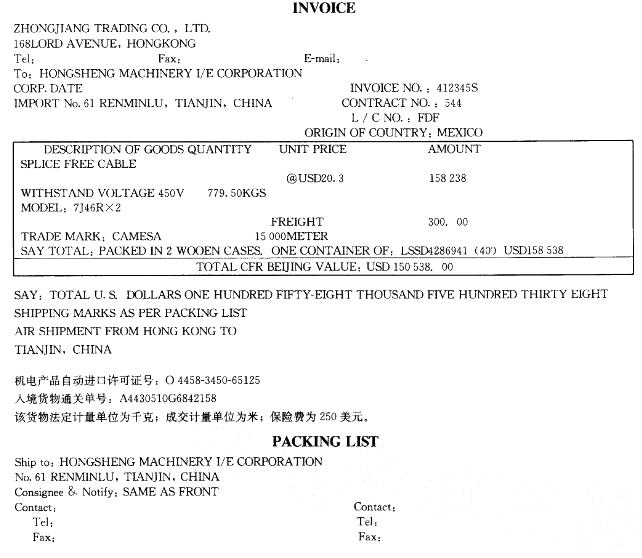

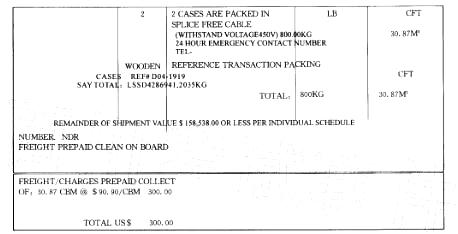

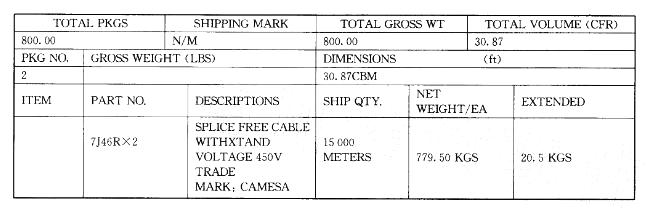

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“合同协议号”栏应填写()。

A. 412345S

B. OU5174611

C. 544

D. 040829F答案:C解析:根据发票中的“CONTRACT NO. : 544”可知,C项正确。 -

第17题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“提运单号”栏应填( ).

A.PGSH0002

B.ZJJ04LC0300135

C.E0683

D.HS03D8765答案:D解析:[解析]因该批货物在釜山转船,即船舶载货清单中船号名与提单号均应变为二程船HANSASTA—VANGER的内容,而此栏目所填写内容应与运输部门向海关申报的载货清单所列内容一致. -

第18题:

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)

“装货港”栏应填( ).

A.横滨

B.旧金山

C.洛杉矶

D.美国答案:A解析:[解析]本栏目应根据实际情况按海关规定的《港口航线代码表》选择填报相应的港口中文名称或代码.装货港是进口货物在运抵我国关境前的最后一个境外装运港.本题从发票中可以看出货物从旧金山运至横滨,再转运至大连. -

第19题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“装货港”栏应填( ).

A.香港

B.帕腊纳瓜

C.大阪

D.釜山答案:D解析:[解析]题中该批货物进境前由釜山转船装运,进口货物在运抵我国关境前的最后一个境外装运港是装货港. -

第20题:

恒昌电器进出口公司(7541228XXX )委托利达进出口公司进口一批机器配件,用来生产供应国内市场的产品。运载货物的船舶于2003年2月28日由福昌货运公司(6417980XXX)申报进境。 船舶进口次日委托顺风货运有限公司(7528984XXX)向海关申报。该批货物的保险费为USD500. 00。

答案:解析:本栏应填“恒昌电器进出口公司7541228XXX”,因恒昌电器进出口公司(7541228XXX )的第6位代码为“2”,表示“中外合作企业”。外商投资企业委托外贸企业进口投资设备物品的,“经营单位”栏填报该外商投资企业的名称及代码。

答案:解析:本栏应填“恒昌电器进出口公司7541228XXX”,因恒昌电器进出口公司(7541228XXX )的第6位代码为“2”,表示“中外合作企业”。外商投资企业委托外贸企业进口投资设备物品的,“经营单位”栏填报该外商投资企业的名称及代码。 -

第21题:

船公司按航次向代理人委托航次代理时,应以书面形式向船舶代理人提出委托,并在船舶抵港若干天以前,将船舶规范有关的( )和货运单证寄交所委托的代理人。

A.保险合同

B.运输合同

C.商业发票

D.报关单证答案:B解析:船公司按航次向代理人委托航次代理时须在船舶抵港前若干天(一般为10天),以书面形式向船舶代理人提出委托,并在船舶抵港若干天以前,将船舶规范有关的运输合同和货运单证寄交所委托的代理人。 -

第22题:

1993年1月,大连甲公司与日本乙商社通过电传签订一份租船合同,约定由甲公司派船承运乙商社的一批钢材,装货港为日本大阪港,卸货港为中国天津新港。合同签订后,甲公司于同年2月派船从厦门港驶往日本大阪港受载。船抵大阪港后,乙商社以船舶不适航为理由拒绝装货。为此,与甲公司发生争议。后经双方协商,由中国船级社与日本NKKK船级社对船舶进行检验,检验结果认为船舶适航。乙商社仍然拒绝装货,致使船舶空载返回中国大连港.甲公司认为,船舶从厦门港驶往日本大阪港受载,厦门至大阪是此租船合同的预备航次。预备航次的开始即是合同履行的开始,厦门是本次租船合同的履行地。因此,于1994年3月17日向厦门海事法院起诉。厦门海事法院有管辖权吗?

正确答案: 原告的船舶从中国厦门港空放驶往日本国大阪港受载,此空放航次是该航次租船合同的预备航次。预备航次的开始,表明原告开始履行该航次租船合同,但这只表明这是原告的准备行为,而不获明预备航次的始发港是航次租船合同的履行地。因为原告的船舶在预备航次的始发港并未装载约定的货物,不表明原告装载货物的主要义务已经开始履行,因此,预备航次不是航次租船合同的履行地。据此,中国厦门既不是合同签订地,也不是合同履行地,又不是被告住所地;被告在中国厦门没设有分支机构,也没有可供执行的财产。依据《中华人民共和国民事诉讼法》第243条的规定,本案作为涉外海事诉讼,和中国厦门没有任何管辖联系因素,故厦门海事法院对本案没有管辖权。 -

第23题:

航次租船下,所谓“预备航次阶段”是指()的阶段。

- A、订立合同阶段

- B、船舶开往装货港

- C、船舶开往卸货港

- D、船舶在装港装货

正确答案:B