积案必备条件为未结案的起诉、申请仲裁案件,公司已作坏账处理,计提坏账准备金达到()万以上的案件A、30B、50C、60D、80

题目

积案必备条件为未结案的起诉、申请仲裁案件,公司已作坏账处理,计提坏账准备金达到()万以上的案件

- A、30

- B、50

- C、60

- D、80

相似考题

更多“积案必备条件为未结案的起诉、申请仲裁案件,公司已作坏账处理,计提坏账准备金达到()万以上的案件A、30B、50C、60D、80”相关问题

-

第1题:

淮安某公司2008年12月31日应收甲公司的账款账面余额为1000万元,已计提坏账准备为100万元,经减值测试,决定对该应收账款按15%计提坏账准备,则该公司的正确会计处理为( )。

A.

借:资产减值损失 150

贷:坏账准备 150

B.

借:坏账准备 150

贷:资产减值损失 150

C.

借:资产减值损失 50

贷:坏账准备 50

D.

借:坏账准备 50

贷:资产减值损失 50

正确答案:C

【解析】应计提的坏账准备=1 000×15%-100=50万元。

-

第2题:

甲公司按应收款项余额的5%计提坏账准备。2008年12月31 日应收款项余额为300万元。2009年发生坏账40万元,收回已核销的坏账20万元,2009年12月31日应收款项余额为240万元。则甲公司2009年末应计提的坏账准备金额为( )万元。

A.-7

B.17

C.-27

D.47

正确答案:B

-

第3题:

2019 年 12 月 1 日,某公司“坏账准备 — 应收账款”科目贷方余额为1 万元。 12 月 16 日,收回已作坏账转销的应收账款 2 万元。 12 月 31 日,应收账款账面余额为 120 万元。经评估,应收账款的账面价值为 110 万元,不考虑其他因素, 12 月 31 日该公司应计提的坏账准备金额为( )万元。A.10

B.8

C.7

D.9答案:C解析:应计提的坏账准备 = ( 120-110 ) - ( 1+2 ) =7 (万元)。 -

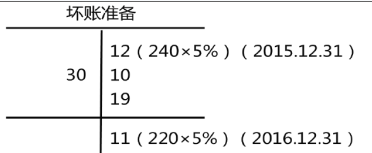

第4题:

甲公司按期末应收款项余额的5%计提坏账准备。2015 年12 月31 日应收款项余额240 万元。2016 年发生坏账30 万元,已核销的坏账又收回10 万元。2016 年12 月31 日应收款项余额220 万元,则甲公司2016 年末应计提坏账准备金额为( )万元 A.-9

A.-9

B.19

C.-29

D.49答案:B解析:2016 年末应计提坏账准备金额=220×5%-(240×5%-30+10)=19(万元) -

第5题:

(2019年)甲公司采用备抵法核算应收账款的坏账准备。按应收款项余额的5%计提坏账准备,2019年度发生坏账56万元,收回上一年已核销的坏账20万元。2019年末应收款项余额比2018年末增加1200万元,则甲公司2019年年末应计提坏账准备金额为( )万元。

A.24

B.96

C.60

D.136答案:B解析:本期应计提的坏账准备=1200×5%-(-56+20)=96(万元) -

第6题:

符合下列哪些条件的案件,可以被核定为积案:()

- A、案件办理中由于对方被吊销营业执照、对方主要负责人员死亡、被捕、逃逸等原因导致案件无法正常审理或执行的

- B、执行中对方无任何财产可供执行,由法院出具了执行中止裁定或向我方发放债权凭证的

- C、公司已作坏账处理,账销案存的案件

- D、尚有重大合作项目在履行,不宜通过诉讼手段回款的

正确答案:A,B,C -

第7题:

司属单位提出积案核定申请时,应提供与案件处理有关,能够证明符合积案核定标准的资料,以下哪些属于:()

- A、起诉(申请仲裁)材料

- B、裁定书

- C、财务账簿及凭证

- D、工商档案材料

正确答案:A,B,C -

第8题:

符合下列条件之一的案件,可逐级上报至股份公司核定为积案:()

- A、案件办理中由于对方被吊销营业执照、对方主要负责人员死亡、被捕、逃逸等原因导致案件无法正常审理 或执行的

- B、执行中对方无任何财产可供执行,由法院出具了执行中止裁定或向我方发放债权凭证的

- C、公司已作坏账核销处理的案件

- D、确定对方当事人短时间无法偿还欠款的

正确答案:A,B,C -

第9题:

某公司采用余额百分比法计提坏账准备,计提比率为2%,2002年末应收账款余额500万元,2003年上半年经批准确认坏账损失10万元,下半年又收回已作为坏账损失处理的应收账款2万元,2003年末应收账款余额400万元,该企业2003年提取坏账准备的金额是()

- A、2万元

- B、10万元

- C、8万元

- D、6万元

正确答案:D -

第10题:

BANCS中按暂付款项(),可将暂付款项分为计提坏账准备金和不计提坏账准备金两种

- A、是否计提坏账准备金

- B、交易处理方式

- C、特殊与常规划分

- D、核算码划分

正确答案:A -

第11题:

单选题年末,甲公司按应收账款余额百分比法计提坏账准备。年末应收账款余额为400000元,坏账准备计提比例为5%,计提前“坏账准备”科目有借方余额20000元。年末,甲公司应计提的坏账准备金额为()A0

B20000元

C22000元

D40000元

正确答案: B解析: 暂无解析 -

第12题:

单选题甲公司坏账准备期初贷方余额为10万元,本期计提坏账准备8万元,转销坏账5万元,转销的坏账又收回2万元,则甲公司期末坏账准备的余额为()万元。A18

B15

C13

D11

正确答案: A解析: 计提坏账准备会增加坏账准备,转销坏账会减少坏账准备,已经转销的坏账又收回会增加坏账准备,所以甲公司期末坏账准备的余额=10+8-5+2=15(万元)。 -

第13题:

A公司采用应收账款余额百分比法计提坏账准备,计提比例为3%。2006年初坏账准备账户的贷方余额为3.6万元(假定均为应收账款计提),当年A公司核销的应收账款坏账损失11.22万元,收回以前年度已作为坏账核销的应收账款5.58万元,年末应收账款借方余额为300万元。则2006年末A公司应提取的坏账准备为( )万元。

A.9

B.11.04

C.11.4

D.2.04

正确答案:B

2003年末结账前坏账准备账户借方余额=11.22-3.6-5.58=2.04(万元);2006年应计提坏账准备=300×3%+2.04=11.04(万元) -

第14题:

甲公司按期末应收款项余额的5%计提坏账准备。2015年12月31日应收款项余额240万元。2016年发生坏账30万元,已核销的坏账又收回10万元。2016年12月31日应收款项余额220万元,则甲公司2016年末应计提坏账准备金额为( )万元。A.-9

B.19

C.-29

D.49答案:B解析:2016年末应计提坏账准备金额=220×5%-(240×5%-30+10)=19(万元)。 -

第15题:

甲公司按应收款项余额的5%计提坏账准备,2018年12月31日应收款项余额为240万元。2019年发生坏账损失6万元。收回已核销的坏账损失10万元,2019年12月31日应收款项余额为220万元。则甲公司2019年末应计提的坏账准备金额为()万元。A.5

B.-5

C.7

D.15答案:B解析:2018年末坏账准备余额=240×5%=12(万元);2019年坏账准备余额=220×5%=11(万元),发生坏账减少坏账准备6万元,收回已核销的坏账增加坏账准备10万元,因此2019年应计提坏账准备=11-(12-6+10)=-5(万元)。 -

第16题:

某公司按应收款项余额的5%计提坏账准备。2018年12月31日应收款项余额为240万元。2019年发生坏账损失30万元,收回已核销的应收款项10万元。2019年12月31日应收款项余额为220万元。则该公司2019年未应计提的坏账准备金额为( )万元。A.-29

B.-9

C.19

D.49答案:C解析:当期应提取的坏账准备=当期应收款项计算应提取坏账准备金额-“坏账准备"科目的贷方余额

年未应计提的坏账准备=220×5%(240×5%-30+10)=19(万元)。 -

第17题:

A公司2018年12月31日应收账款余额为1000万元,坏账准备的计提比例为4%。计提坏账准备之前,“坏账准备”科目贷方余额为15万元,则2018年12月31日A公司为应收账款应计提的坏账准备为()A.55万元

B.40万元

C.25万元

D.15万元答案:C解析:应计提的坏账准备=1000×4%-15=25(万元)。 -

第18题:

年末,甲公司按应收账款余额百分比法计提坏账准备。年末应收账款余额为400000元,坏账准备计提比例为5%,计提前“坏账准备”科目有借方余额20000元。年末,甲公司应计提的坏账准备金额为()

- A、0

- B、20000元

- C、22000元

- D、40000元

正确答案:D -

第19题:

司属单位提出积案核定申请时,应提供与案件处理有关,能够证明符合积案核定标准的资料,以下哪一项不属于()

- A、起诉(申请仲裁)材料

- B、裁定书

- C、财务账簿及凭证

- D、对方已认定为积案的函件

正确答案:D -

第20题:

D公司对坏账核算采用备抵法,并按年末应收账款余额百分比法计提坏账准备。2014 年12月31日“坏账准备”账户余额24 000元。2015 年10月将已确认无法收回的应收账款12 500元作为坏账处理,当年末应收账款余额120万元,坏账准备提取率为3%;2016 年6月收回以前年度已作为坏账注销的应收账款3 000元,当年末应收账款余额100万元,坏账损失估计率由原来的3%提高到5%。计算2015 年末、2016 年末应补提或冲减的坏账准备金额。

正确答案: 2014年末应补提的坏账准备=1 200 000×0.03-(24 000-12 500)=24 500元

2015年末应补提的坏账准=1 000 000×0.05-24 500-3 000=22 500元 -

第21题:

甲企业对坏账损失采用备抵法进行核算,计提前“坏账准备”账户贷方余额为3000元,坏账损失估计率为5‰,本年末应收帐款的余额为80万元,本期末应计提的坏账准备金额为()

- A、4000元

- B、7000元

- C、-1000元

- D、1000元

正确答案:D -

第22题:

单选题甲企业对坏账损失采用备抵法进行核算,计提前“坏账准备”账户贷方余额为3000元,坏账损失估计率为5‰,本年末应收帐款的余额为80万元,本期末应计提的坏账准备金额为()A4000元

B7000元

C-1000元

D1000元

正确答案: C解析: 暂无解析 -

第23题:

单选题BANCS中按暂付款项(),可将暂付款项分为计提坏账准备金和不计提坏账准备金两种A是否计提坏账准备金

B交易处理方式

C特殊与常规划分

D核算码划分

正确答案: C解析: 暂无解析