对于成长期企业来说,预算的起点应当是()。A、销售B、利润C、成本D、现金流量

题目

对于成长期企业来说,预算的起点应当是()。

- A、销售

- B、利润

- C、成本

- D、现金流量

相似考题

更多“对于成长期企业来说,预算的起点应当是()。A、销售B、利润C、成本D、现金流量”相关问题

-

第1题:

对于衰退期企业来说,预算的起点应当是()。A、销售

B、利润

C、成本

D、现金流量

此题为单项选择题。

参考答案:D

-

第2题:

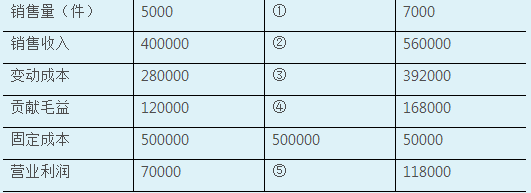

某电动玩具生产企业预算销售量在5000-7000件之间变动,销售单价为80元;单位变动成本为56元;固定成本总额50000元。现以1000件为销售量的间隔单位编制产品的弹性利润预算表,部分数据如下:

要求:根据资料回答问题。

产品的弹性利润预算表中③应当是()元。

A.280000

B.320000

C.336000

D.448000

产品的弹性利润预算表中②应当是()元。

A.480000

B.500000

C.550000

D.560000

产品的弹性利润预算表中⑤应当是()元。

A.70000

B.94000

C.118000

D.142000

产品的弹性利润预算表中④应当是()元。

A.120000

B.144000

C.168000

D.192000

产品的弹性利润预算表中①应当是()件。

A.5000

B.6000

C.7000

D.8000

参考答案:CABBB

【答案解析】变动成本=单位变动成本×销售量=56×6000=336000元。

【答案解析】销售收入=销售单价×销售量=80×6000=480000元

【答案解析】营业利润=销售收入-变动成本-固定成本=480000-336000-50000=94000元

【答案解析】以1000件为销售量间隔单位编制产品的弹性预算,销售量在5000-7000之间变动,因此①=5000+1000=6000件。

【答案解析】贡献毛益=销售收入-变动成本=480000-336000=144000元

-

第3题:

企业在成长期,预算的重心是()。A.人员预算

B.长期计划

C.项目预算

D.销售预算

E.成本预算答案:B,D解析: -

第4题:

企业整个预算的起点是( )。A:成本预算

B:生产预算

C:销售预算

D:现金预算答案:C解析:销售预算是整个预算的编制起点,其他预算都要以销售预算作为基础。 -

第5题:

以()预算为预算编起点点的企业,以管理者为中心。

- A、销售

- B、利润

- C、成本

- D、投资

正确答案:C -

第6题:

对于衰退期企业来说,预算的起点应当是()。

- A、销售

- B、利润

- C、成本

- D、现金流量

正确答案:D -

第7题:

下一年度企业预算目标包括()。

- A、销售或营业目标

- B、成本费用目标

- C、利润目标

- D、现金流量目标

正确答案:A,B,C,D -

第8题:

企业在成长期,预算的重心是()

- A、成本预算

- B、费用预算

- C、销售预算

- D、人员预算

正确答案:C -

第9题:

以销售预算——生产预算——采购预算——成本费用预算——利润预算——现金流量预算为逻辑的预算编制起点是()。

- A、销售预算

- B、利润预算

- C、成本预算

- D、现金流预算

正确答案:A -

第10题:

单选题以销售预算——生产预算——采购预算——成本费用预算——利润预算——现金流量预算为逻辑的预算编制起点是()。A销售预算

B利润预算

C成本预算

D现金流预算

正确答案: A解析: 暂无解析 -

第11题:

单选题企业在成长期,预算的重心是()A成本预算

B费用预算

C销售预算

D人员预算

正确答案: D解析: 暂无解析 -

第12题:

单选题市场成熟期应采取的预算模式为()。A以资本预算为起点

B以销售为起点

C以成本控制为起点

D以现金流量为起点

正确答案: D解析: 暂无解析 -

第13题:

对于成长期企业来说,预算的起点应当是()。A、销售

B、利润

C、成本

D、现金流量

此题为单项选择题。

参考答案:A

-

第14题:

企业在成长期,预算的重心是()。A.成本预算

B.费用预算

C.销售预算

D.人员预算答案:C解析: -

第15题:

下列关于企业预算内容的表述中,正确的是( )。A:资本支出预算是全面预算的起点,销售预算是全面预算的基础

B:财务预算是全面预算的核心,包括预计资产负债表、预计利润表、预计现金流量表等内容

C:生产预算需要根据销售预算来确定,包括直接材料、直接人工、制造费用、期末存货等项目的预算

D:现金预算是财务预算的核心,其编制基础包括成本费用预算、预计现金流量表和增量预算等内容答案:B解析:销售预算是全面预算的起点,销售预算是整个预算管理体系的前提,生产预算和资本支出预算是财务预算的基础;根据销售预算确定生产预算,来安排直接材料、直接人工、制造费用预算、销售费用预算、管理费用预算等;现金预算以生产经营预算及成本、费用预算为基础编制,是财务预算的核心。 -

第16题:

企业整个预算的起点是( )。

A.成本预算 B.生产预算

C.销售预算 D.现金预算答案:C解析:销售预算是整个预算的编制起点,其他预算都要以销售预算作为基础。 -

第17题:

初创期企业预算起点为()。

- A、市场占有率的提升

- B、资本预算

- C、成本、费用、控制群

- D、现金流量

正确答案:B -

第18题:

对于稳定期企业来说,预算的起点应当是()。

- A、销售

- B、利润

- C、资本

- D、现金流量

正确答案:B -

第19题:

预算编制的起点主要有以下几种类型,不正确的有()。

- A、以销售收入或者销售量作为预算的编制起点,体现“以销定产”战略。先编制销售预算,进而编制生产预算、采购预算、成本费用预算和财务预算等,此时销售收入、销售量、市场占有率等是预算考核的主导指标。

- B、以利润作为预算编制的起点体现“利润最大化”战略。净利润预算是主要的考核指标,围绕净利润指标编制销售预算、生产预算、采购预算和成本费用预算等。

- C、以成本作为预算编制的基础体现“成本领先”战略。通过价值工程分析、控制影响成本和实施ABC管理来降低成本。此时成本控制是预算考核的关键环节。

- D、以现金流量作为预算编制的基础体现“差异化”战略。将现金流量控制在预算额度之内,体现较强的流动性是实际工作的重心。同时,现金流量是预算考核的核心指标。

正确答案:D -

第20题:

市场成熟期应采取的预算模式为()。

- A、以资本预算为起点

- B、以销售为起点

- C、以成本控制为起点

- D、以现金流量为起点

正确答案:C -

第21题:

预算模式根据企业的不同发展阶段可以分为()。

- A、以资本预算为起点的预算管理模式

- B、以销售为起点的预算管理模式

- C、以成本控制为起点的预算管理模式

- D、以现金流量为起点的预算管理模式

正确答案:A,B,C,D -

第22题:

单选题下列关于企业预算内容的表述中,正确的是( )。A资本支出预算是全面预算的起点,销售预算是全面预算的基础

B生产预算需要根据销售预算来确定,包括直接材料、直接人工、制造费用、期末存货等项目的预算

C现金预算是财务预算的核心,其编制基础包括成本费用预算、预计现金流量表和增量预算等内容

D财务预算是全面预算的核心,包括现金预算、预计资产负债表、预计利润表、预计现金流量表内容

正确答案: D解析:

财务预算的综合性最强,是预算的核心内容,财务预算包括:现金预算、预计利润表、预计资产负债表和预计现金流量表。本题涉及各种“预算”之间的关系。考生应掌握教材中的《企业预算体系图》,答题时应将题中提到的“预算”名称对应到图中的位置。 -

第23题:

单选题以()预算为预算编起点点的企业,以管理者为中心。A销售

B利润

C成本

D投资

正确答案: B解析: 以成本预算为预算编制起点的企业,以管理者为中心。