假设总统提出一项旨在减少医疗成本的新法律:要求所有美国人每天吃一个苹果。这项法律将如何影响摘苹果工人的边际产量和边际产量值?

题目

假设总统提出一项旨在减少医疗成本的新法律:要求所有美国人每天吃一个苹果。这项法律将如何影响摘苹果工人的边际产量和边际产量值?

相似考题

更多“假设总统提出一项旨在减少医疗成本的新法律:要求所有美国人每天吃一”相关问题

-

第1题:

早在1843年,雕刻家()就提出,“形成一种新的建筑风格”是美国人面临的任务。

参考答案:格里诺

-

第2题:

下列关于会计主体假设的表述中,正确的有()。A、法律主体可以作为会计主体,但会计主体不一定是法律主体

B、会计主体假设要求企业不能将所有者的交易或事项作为会计主体的交易或事项处理

C、会计主体假设要求资产以历史成本计量

D、会计主体假设要求采用权责发生制进行会计确认、计量和报告答案:A,B解析:本题考核会计基本假设。选项C,并不是所有资产都以历史成本计量;选项D,由于有了会计分期,才产生了权责发生制和收付实现制的区别。 -

第3题:

1904年,孙中山在《中国问题的真解决——向美国人民呼吁》一文中宣称:“我们要仿照你们的政府而缔造我们的新政府。”下列选项,最能体现这一精神的是()

- A、“中华民国主权属于国民全体”

- B、“人民有应任官考试之权”

- C、“中华民国以参议院、临时大总统、国务员、法院行使其统治权”

- D、“国务员于临时大总统提出法律案公布法律及发布命令时须副署之”

正确答案:C -

第4题:

美国人喜欢吃()。

正确答案:甜品 -

第5题:

假设总统提出一项旨在减少医疗成本的新法律:要求所有美国人每天吃一个苹果。这个每天吃一个苹果的法律将如何影响苹果的需求与均衡价格?

正确答案:这项法律将增加全美国人对苹果的需求量,由于苹果的供给在短期内不变,因此将提高苹果市场的均衡价格。 -

第6题:

复杂人假设是泰罗提出的,根据这一假设,提出了一种新的管理理论,与之相应的是y理论。

正确答案:错误 -

第7题:

问答题我们每天都应该吃一些新xiān的水果和蔬菜。正确答案: 鲜解析: 暂无解析 -

第8题:

多选题孙中山对袁世凯就任民国临时政府新总统是有警惕的,曾经提出防范条件有()A袁世凯必须宣布拥护共和

B新总统必须遵守《临时约法》

C定都南京

D新总统必须到南京就职

正确答案: B,C解析: 暂无解析 -

第9题:

问答题假设总统提出一项旨在减少医疗成本的新法律:要求所有美国人每天吃一个苹果。这项法律将如何影响摘苹果工人的边际产量和边际产量值?正确答案: 苹果需求的增加引起苹果的市场价格上升,这种价格上升不会改变摘苹果工人的边际产量,但会增加他们的边际产量值。解析: 暂无解析 -

第10题:

单选题组织在确定与产品有关的要求时,下列哪一项是组织应考虑的要求?( )A只考虑客户明确提出的要求

B所有法律法规要求

C顾客规定的要求

D只要客户未提及,就不应考虑相关附加要求

正确答案: C解析: 确定与产品有关的要求时,组织至少应考虑:①顾客规定的要求,包括对交付及交付后活动的要求;②顾客虽然没有明示,但规定的用途或已知的预期用途所必需的要求;③与产品有关的法律法规要求;④组织确定的任何附加要求。 -

第11题:

单选题下列哪一项行为更容易导致龋齿()A晨起后吃甜食

B饭前吃甜食

C饭后吃甜食

D和正餐一起吃甜食

E每天多次吃甜食

正确答案: B解析: 龋病四联症:细菌、食物、宿主、时间。与进甜食的频率有关系。 -

第12题:

单选题以银行存款交纳税金,所引起的变动为()。A一项资产减少,一项所有者权益减少

B一项资产减少,一项负债减少

C一项所有者权益增加,一项负债减少

D一项资产增加,另一项资产减少

正确答案: A解析: 暂无解析 -

第13题:

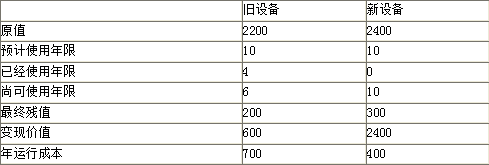

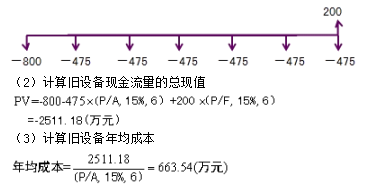

某企业有一旧设备,工程技术人员提出了更新要求。假设新、旧设备折旧方法均为直线法,公司所得税税率25%,公司要求的最低报酬率为15%,其他有关数据如下(单位:万元)。

要求:计算新旧设备的年均成本并判断应否更新。答案:解析:1.继续使用旧设备的年均成本

(1)计算各年净现金流量

①初始期净现金流量

旧设备年折旧=(2200-200)/10=200(万元)

4年末账面价值2200-200×4=1400(万元)

变现价值600万元,变现损失对所得税影响为

(1400-600)×25% =200(万元)

NCF0=-600+(-200)=-800(万元)

②经营期营业现金流量

NCF1-6=-700 ×(1-25%)+200 ×25%=-475(万元)

③与资产处置相关的现金流量

NCF6=200(万元)

继续使用旧设备的净现金流量分布(6年)

2. 使用新设备的年均成本

(1)计算各年净现金流量

①初始期净现金流量

NCF0=-2400(万元)

②经营期营业现金流量

新设备年折旧=(2400-300)/10=210(万元)

NCF1-10=-400 ×(1-25%)+210 ×25%=-247.5(万元)

③与资产处置期有关的现金流量

NCF10=300(万元)

使用新设备的净现金流量分布(10年)

3.使用新设备的年均成本(710.92万元)大于旧设备的年均成本(663.54万元),不应该更新。 -

第14题:

一项所有者权益减少的同时,可能会引起()

- A、一项资产增加

- B、一项负债增加

- C、一项负债减少

- D、一项资产减少

- E、另一项所有者权益增加

正确答案:B,D,E -

第15题:

企业可能发生的业务类型有()。

- A、一项资产增加,一项负债增加

- B、一项资产增加,一项所有者权益增加

- C、一项资产减少,一项负债减少

- D、一项负债减少,一项所有者权益减少

正确答案:A,B,C -

第16题:

假设总统提出一项旨在减少医疗成本的新法律:要求所有美国人每天吃一个苹果。这项法律将如何影响摘苹果工人的需求和均衡工资?

正确答案:在苹果价格较高时,苹果种植园主愿意增加苹果产量。因此他们会雇佣更多的摘苹果工人,增加了摘苹果工人的需求,摘苹果工人的均衡工资也多了。 -

第17题:

某地方煤矿每月发生事故的平均次数为5次,企业准备制定一项新的安全生产计划,希望新计划能减少事故次数。用来检验这一计划有效性的原假设和备择假设应为()。

- A、原假设:μ≥5;备择假设:μ<5

- B、原假设:μ=5;备择假设:μ≠5

- C、原假设:μ≠5;备择假设:μ=5

- D、原假设:μ≤5;备择假设:μ>5

正确答案:A -

第18题:

以银行存款交纳税金,所引起的变动为()。

- A、一项资产减少,一项所有者权益减少

- B、一项资产减少,一项负债减少

- C、一项所有者权益增加,一项负债减少

- D、一项资产增加,另一项资产减少

正确答案:B -

第19题:

单选题问:药怎么吃?A每天吃一次,每次吃三片

B每天吃两次,每次吃三片

C每天吃三次,每次吃两片

D每天吃三次,每次吃一片

正确答案: A解析: 暂无解析 -

第20题:

问答题假设总统提出一项旨在减少医疗成本的新法律:要求所有美国人每天吃一个苹果。这个每天吃一个苹果的法律将如何影响苹果的需求与均衡价格?正确答案: 这项法律将增加全美国人对苹果的需求量,由于苹果的供给在短期内不变,因此将提高苹果市场的均衡价格。解析: 暂无解析 -

第21题:

问答题假设总统提出一项旨在减少医疗成本的新法律:要求所有美国人每天吃一个苹果。这项法律将如何影响摘苹果工人的需求和均衡工资?正确答案: 在苹果价格较高时,苹果种植园主愿意增加苹果产量。因此他们会雇佣更多的摘苹果工人,增加了摘苹果工人的需求,摘苹果工人的均衡工资也多了。解析: 暂无解析 -

第22题:

判断题成本—收益分析法自20世纪40年代出现以来,就得到了世界各国的青睐,里根总统在1981年还签发了一项命令,要求美国全部新的规则都必须受成本—收益分析的检验。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

多选题下列选项中,正确的经济业务类型有()。A一项资产增加、另一项资产等额减少

B一项资产增加、一项所有者权益等额减少

C一项负债减少、一项所有者权益等额增加

D一项所有者权益减少、另一项所有者权益等额增加

正确答案: B,C解析: 本题考核经济业务对会计等式的影响。选项B,一项资产增加,等式另一边的一项所有者权益却减少,该经济业务打破了会计等式的恒等关系,故不正确。