在现金周转期模型下,同目标现金持有量有关的因素是()A、应收账款周转期B、应付账款周转期C、存货周转期D、年现金需求额E、公司的经营规模

题目

在现金周转期模型下,同目标现金持有量有关的因素是()

- A、应收账款周转期

- B、应付账款周转期

- C、存货周转期

- D、年现金需求额

- E、公司的经营规模

相似考题

更多“在现金周转期模型下,同目标现金持有量有关的因素是()”相关问题

-

第1题:

在确定最佳现金持有量时,随机模型和存货模型均需考虑的成本因素有()。

A.持有现金的机会成本

B.单位转换成本

C.现金短缺成本

D.现金保管费用

正确答案:AB

在采用存货模型和随机模型确定目标现金余额时,与决策相关的成本都是单位转换成本和机会成本。所以选项AB是本题答案。 -

第2题:

利用存货模型(即鲍摩尔现金管理模型)确定最佳现金持有量时,不予考虑的因素是:()

A、持有现金的机会成本

B、现金的管理成本

C、现金的交易成本

D、现金的平均持有量

参考答案:B

-

第3题:

在确定最佳现金持有量时,成本模型和存货模型均需考虑的因素是( )A.持有现金的机会成本

B.固定性转换成本

C.现金短缺成本

D.现金管理费用答案:A解析:成本模型考虑的现金持有成本项目包括机会成本、管理成本和短缺成本。存货模型考虑的现金持有成本项目包括机会成本和交易成本。成本分析模式和存货模式均需考虑的因素是持有现金的机会成本。 -

第4题:

采用存货模型控制现金持有量时,在一定时期现金需求总量不变的情况下,下列各项因素中,与现金持有量呈反向变动关系的是()。A.短缺成本

B.每次交易成本

C.管理成本

D.机会成本率答案:D解析:

-

第5题:

乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。 计算最佳现金持有量下的现金转换次数。

正确答案: 最佳现金持有量下的现金转换次数=8100/180=45(次) -

第6题:

利用成本分析模型确定目标现金持有量时,不予考虑的因素是()

- A、持有现金的机会成本

- B、现金的短缺成本

- C、现金的管理成本

- D、现金与有价证券的转换成本

正确答案:D -

第7题:

利用存货模型确定最佳现金持有量时,不予考虑的因素是()

- A、有现金的机会成本

- B、现金的管理成本

- C、现金的交易成本

- D、现金的平均持有量

正确答案:B -

第8题:

单选题在确定最佳现金持有量时,成本模型、存货模型和随机模型均需考虑的因素是()。A持有现金的机会成本

B固定性转换成本

C现金短缺成本

D现金管理费用

正确答案: B解析: 成本模型只考虑持有现金的机会成本、管理成本和短缺成本;存货模型只考虑现金的机会成本和交易成本;随机模型考虑的有持有现金的机会成本、每日现金流变动的标准差、最低控制线和固定性转换成本,所以现金的机会成本是均需考虑的因素。 -

第9题:

单选题确定最佳现金持有量的成本分析模型,要求( )。A首先确定一个目标现金余额

B首先确定现金的周转期或周转次数

C首先确定企业的现金需要量

D比较准确地确定最高现金余额和最低现金余额

E比较准确地确定相关成本或有关的函数关系

正确答案: B解析:

成本分析模型是通过分析持有现金的有关成本,进而求得使总成本最低的现金额度,以此作为最佳的现金持有金额。相对而言,成本分析模型比较简单,易于操作,但要求能够比较准确地确定相关成本或有关的函数关系。 -

第10题:

单选题某公司根据存货模型确定的最佳现金持有量为100000元,有价证券的年利率为10%。在最佳现金持有量模型下,该公司与现金持有量相关的现金使用总成本为( )元。A5000

B10000

C15000

D20000

正确答案: B解析:

在存货模式下,达到最佳现金持有量时,机会成本等于交易成本,即与现金持有量相关的现金使用总成本应为机会成本的2倍,机会成本=(最佳现金持有量/2)×持有现金的机会成本率=100000/2×10%=5000(元),所以,与现金持有量相关的现金使用总成本=2×5000=10000(元)。 -

第11题:

问答题乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。 计算最佳现金持有量下的现金转换次数。正确答案: 最佳现金持有量下的现金转换次数=8100/180=45(次)解析: 暂无解析 -

第12题:

问答题乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。 要求: (1)计算最佳现金持有量。 (2)计算最佳现金持有量下的现金转换次数。 (3)计算最佳现金持有量下的现金交易成本。 (4)计算最佳现金持有量下持有现金的机会成本。 (5)计算最佳现金持有量下的相关总成本。正确答案:解析: -

第13题:

在企业全年现金需求总量一定的情况下,现金周转期越短,企业的最佳现金持有量越大。()

正确答案:错

-

第14题:

乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8 100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。

要求:

1.计算最佳现金持有量。

2.计算最佳现金持有量下的现金转化次数。

3.计算最佳现金持有量的现金交易成本。

4.计算最佳现金持有量下持有现金的机会成本。

5.计算最佳现金持有量下的相关总成本。

【答案】

1.最佳现金持有量=[(2×8100×0.2)÷10%]0.5=180(万元)

2.现金转化次数=8100÷180=45(次)

3.现金交易成本=45×0.2=9(万元)

4.最佳现金持有量下持有现金的机会成本=180÷2×10%=9(万元)

5.最佳现金持有量下的相关总成本=9+9=18(万元)

或:按照公式计算,最佳现金持有量下的相关总成本=(2×8100×0.2×10%)0.5=18(万元)

-

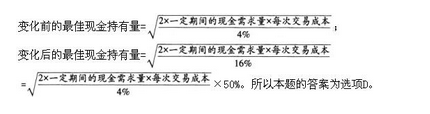

第15题:

甲公司采用存货模型确定最佳现金持有量。如果在其他条件保持不变的情况下,资本市场的投资回报率从4%上涨为16%,那么企业在现金管理方面应采取的对策是()。A.将最佳现金持有量提高29.29%

B.将最佳现金持有量降低29.29%

C.将最佳现金持有量提高50%

D.将最佳现金持有量降低50%答案:D解析:

-

第16题:

在最佳现金持有量确定的存货模式下,下列说法正确的有( )。A.最佳现金持有量与全年现金需求量呈同方向变化

B.最佳现金持有量与每次的转换成本无关

C.最佳现金持有量与有价证券的报酬率成反比

D.在最佳现金持有量下,持有成本等于转换成本

E.最佳现金持有量是使持有现金总成本最低的现金持有量答案:A,C,D,E解析:最佳现金持有量=(2×全年现金需求量×一次转换成本/有价证券报酬率)1/2,所以最佳现金持有量与全年现金需求量、一次转换成本呈同方向变化,与有价证券的报酬率成反比。所以,选项A、C、E正确,选项B不正确;最佳现金持有量下,持有成本与转换成本相等,所以,选项D正确。 -

第17题:

在企业现金未来需要量和现金流量不可知的情况下,预测最佳现金持有量,需要采用()。

- A、资本资产模型

- B、成本分析模型

- C、概率模型

- D、随机模型

正确答案:D -

第18题:

在现金周转期模型下,同目标现金持有量有关的因素是()

- A、应收账款周转期

- B、应付账款周转期

- C、存货周转期

- D、年现金需求额

- E、公司的经营规模

正确答案:A,B,C,D -

第19题:

在确定最佳现金持有量时,成本模型、存货模型和随机模型均需考虑的因素是()。

- A、持有现金的机会成本

- B、固定性转换成本

- C、现金短缺成本

- D、现金管理费用

正确答案:A -

第20题:

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料二计算以下内容:①该企业的最佳现金持有量。②最佳现金持有量下的全年现金管理相关总成本、全年现金交易成本和全年现金持有机会成本。③最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。正确答案: 全年现金交易成本=(250000/50000)×500=2500(元)全年现金持有机会成本=(50000/2)×10%=2500(元)③有价证券交易次数=250000/50000=5(次)有价证券交易间隔期=360/5=72(天)。解析: 暂无解析 -

第21题:

多选题某企业采用存货模型确定目标现金余额,每年现金需求总量为320000元,每次现金转换的成本为1000元,持有现金的再投资报酬率约为10%,则下列说法中正确的有( )。A最佳现金持有量为80000元

B最佳现金持有量为8000元

C最佳现金持有量下的机会成本为8000元

D最佳现金持有量下的相关总成本为8000元

正确答案: C,A解析: -

第22题:

单选题某公司根据存货模型确定的最佳现金持有量为100000元,有价证券的年利率为10%。在最佳现金持有量下,该公司与现金持有量相关的现金使用总成本为()元。A5000

B10000

C15000

D20000

正确答案: A解析: 本题的主要考核点是最佳现金持有量确定的存货模型。在存货模型下,达到最佳现金持有量时,机会成本等于交易成本,即与现金持有量相关的现金使用总成本应为机会成本的2倍,机会成本=(C*/2)×K=(100000/2)×10%=5000(元),与最佳现金持有量相关的现金使用总成本=2×5000=10000(元)。 -

第23题:

问答题乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。 计算最佳现金持有量下的现金机会成本。正确答案: 最佳现金持有量下持有现金的机会成本=180/2×10%=9(万元)解析: 暂无解析 -

第24题:

问答题乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。 计算最佳现金持有量下的相关总成本。正确答案: 最佳现金持有量下的相关总成本=9+9=18(万元)

或:按照公式计算,最佳现金持有量下的相关总成本=(2×8100×0.2×10%)“2=18(万元)。解析: 暂无解析