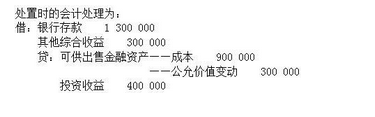

A公司于2016年3月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产核算,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用2万元。2016年3月10日A公司收到上述股利。2016年12月31日B公司股票每股收盘价为3.6元。2017年5月10日,A公司将上述股票全部对外出售,收到款项800万元存入银行。计算A公司出售该项可供出售金融资产时确认的投资收益。

题目

A公司于2016年3月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产核算,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用2万元。2016年3月10日A公司收到上述股利。2016年12月31日B公司股票每股收盘价为3.6元。2017年5月10日,A公司将上述股票全部对外出售,收到款项800万元存入银行。计算A公司出售该项可供出售金融资产时确认的投资收益。

相似考题

更多“A公司于2016年3月5日从证券市场上购入B公司发行在外的股票2”相关问题

-

第1题:

A公司于2007年4月5日从证券市场上购入B公司发行在外的股票200万股作为交易性金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用3万元,A公司交易性金融资产取得时的入账价值为( )万元。

A.800

B.700

C.803

D.703

正确答案:B

交易费用计入当期损益,入账价值=200×(4-0.5)=700万元。 -

第2题:

甲公司于2008年4月5日从证券市场上购入乙公司发行在外的股票400万股作为可供出售金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.6元),另支付相关费用24万元,甲公司可供出售金融资产取得时的入账价值为( )万元。

A.1 400

B.1 600

C.1 384

D.1 360

正确答案:C

可供出售金融资产购入时发生的交易费用计入初始确认金额,支付的买价中含有已宣告但是尚未发放的现金股利,计入“应收股利”科目,所以其入账价值=400X(4-0.6)+24=1 384(万元)。 -

第3题:

( )是指上市公司利用现金等方式从股票市场上购回本公司发行在外股票的行为。A.再融资

B.股票回购

C.股票拆分

D.首次公开发行答案:B解析:股票回购是指上市公司利用现金等方式从股票市场上购回本公司发行在外股票的行为。股票回购会减少流通在外的股份,购回的股票会被注销或以库存股的形式存在。 -

第4题:

某企业于2012年12月1日从证券市场上购入A公司发行在外的股票100万股,作为交易性金融资产核算。购入时每股支付价款10元,另支付相关费用20万元,则该企业交易性金融资产的入账价值为()万元。A:1000

B:1020

C:980

D:20答案:A解析:本题考核交易性金融资产的核算。交易性金融资产的入账价值=100*10=1000(万元)。 -

第5题:

郑某持有某上市公司股份4%,其在证券市场上于2007年3月28日买进该公司发行在外股票的10%;郑某于3月30日向证监会和证券交易所报告并公告,并于3月31日将自己所持股票的20%卖出。严某因3月28日买进该上市公司发行在外股票的20%而成为公司股东,但没有对外披露;其在4月2日又买进公司发行在外股票的6%,在4月4日进行的披露,于4月6日、7日又分别将公司股票的2%卖出。以下说法正确的有()。

- A、郑某在2007年3月28日收购上市公司时没有进行权益预先披露,违反了证券法的规定

- B、郑某于3月30日向证监会和证券交易所报告不符合法定期限规定

- C、郑某于3月31日卖出证券的行为违法

- D、严某于3月28日买进该上市公司发行在外股票后,没有对外披露,违反了证券法规定

正确答案:B,C,D -

第6题:

单选题甲公司于2011年12月1日从证券市场上购入A公司发行在外的股票100万股,作为交易性金融资产核算。购入时每股支付价款10元,另支付相关费用20万元;2011年12月31日,该部分股票的公允价值为1060万元。则2011年12月31日,甲公司应确认的公允价值变动损益为()万元。A60

B-60

C40

D-40

正确答案: A解析: 本题考核交易性金融资产的核算。公允价值变动损益=1060-1000=60(万元)。 -

第7题:

多选题郑某持有某上市公司股份4%,其在证券市场上于2007年3月28日买进该公司发行在外股票的10%;郑某于3月30日向证监会和证券交易所报告并公告,并于3月31日将自己所持股票的20%卖出。严某因3月28日买进该上市公司发行在外股票的20%而成为公司股东,但没有对外披露;其在4月2日又买进公司发行在外股票的6%,在4月4日进行的披露,于4月6日、7日又分别将公司股票的2%卖出。以下说法正确的有()。A郑某在2007年3月28日收购上市公司时没有进行权益预先披露,违反了证券法的规定

B郑某于3月30日向证监会和证券交易所报告不符合法定期限规定

C郑某于3月31日卖出证券的行为违法

D严某于3月28日买进该上市公司发行在外股票后,没有对外披露,违反了证券法规定

正确答案: A,C解析: 根据《证券法》第86条、《上市公司收购管理办法》第13条的规定,郑某在收购上市公司时所持股份不及5%,无须进行权益预先披露,A项说法不正确。郑某在3月28日买进公司股票10%,应当在权益发生变动之日起3日内披露,并且不能在此期间买卖该上市公司股票,其在30日向证监会和证券交易所报告,符合法律规定;但其于31日卖出证券的行为违法,故B、C项说法正确。严某于3月28日买进该上市公司发行在外股票后,没有对外披露,违反了证券法规定,D项说法正确。故应选B、C、D项。 -

第8题:

单选题A公司于2014年11月10日从证券市场上购入B公司发行在外的股票800万股作为交易性金融资产,每股支付价款5元,另支付相关费用10万元,2014年12月31日,这部分股票的公允价值为4050万元,A公司2014年12月31日应确认的公允价值变动损益为()万元。A收益50

B损失50

C收益40

D损失40

正确答案: D解析: 公允价值变动收益=4050-800×5=50(万元)。 -

第9题:

单选题A公司于2013年4月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产.每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关货用12万元。A公司可供出售金融资产取得时的人账价值为()万元。A700

B800

C712

D812

正确答案: B解析: 交易费用计入成本,入账价值=200×4+12=812(万元)。 -

第10题:

甲公司于2011年12月1日从证券市场上购入A公司发行在外的股票100万股,作为交易性金融资产核算。购入时每股支付价款10元,另支付相关费用20万元;2011年12月31日,该部分股票的公允价值为1060万元。则20儿年12月31日,甲公司应确认的公允价值变动损益为( )万元。

A.60

B.-60

C.40

D.-40

正确答案:A

-

第11题:

A公司于2x15年7月10日从证券市场上购入B公司发行在外的股票100万股,每股支付价款8元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用15万元,A公司将其指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。则该资产取得时的入账价值为( )万元。A、800

B、750

C、765

D、815答案:C解析:交易费用计入成本,因此入账价值=100×(8-0.5)+15=765(万元)。 -

第12题:

A公司于2012年1月1日从证券市场上购入B公司发行在外的股票10万股作为可供出售金融资产,每股支付价款9元;2012年12月31日,该股票公允价值为120万元;2013年5月1日,A公司将上述股票对外出售,收到款项130万元存入银行。A公司由于出售该可供出售金融资产应确认的收益为()万元。A.40

B.10

C.0

D.50答案:A解析:

-

第13题:

甲公司向社会公开发行股票,与乙证券公司签订股票承销协议。规定乙公司代理发售全部向社会公开发行的股票,发行期结束后,若股票未全部售出,则剩余部分退还甲公司。发行期将至,但股票发行状况不理想,甲公司遂与丙证券公司签订协议,由丙承销未售出的股票,且丙公司承诺,若承销期结束未能售完股票,则由丙公司全部自行购入。甲公司与乙、丙证券公司签订的分别属于何种承销协议?

正确答案:甲公司与乙证券公司的协议属于代销协议,甲公司与丙证券公司的协议属包销协议。 -

第14题:

A公司于2016年3月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产核算,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用2万元。2016年3月10日A公司收到上述股利。2016年12月31日B公司股票每股收盘价为3.6元。2017年5月10日,A公司将上述股票全部对外出售,收到款项800万元存入银行。计算A公司该项可供出售金融资产取得时的入账价值。

正确答案:取得可供出售金融资产发生的交易费用计入成本,该项可供出售金融资产入账价值=200×(4-0.5) 2=702(万元)。 -

第15题:

单选题A公司于2017年4月5日从证券市场上购入B公司发行在外的股票200万股,作为可供出售金融资产核算,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关交易费用12万元。A公司取得可供出售金融资产时的入账价值为()万元。A700

B800

C712

D812

正确答案: D解析: 交易费用应计入取得可供出售金融资产成本,该金融资产的入账价值=200×(4-0.5)12=712(万元)。 -

第16题:

问答题A公司于2016年3月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产核算,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用2万元。2016年3月10日A公司收到上述股利。2016年12月31日B公司股票每股收盘价为3.6元。2017年5月10日,A公司将上述股票全部对外出售,收到款项800万元存入银行。计算A公司该项可供出售金融资产取得时的入账价值。正确答案: 取得可供出售金融资产发生的交易费用计入成本,该项可供出售金融资产入账价值=200×(4-0.5) 2=702(万元)。解析: 暂无解析 -

第17题:

问答题A公司于2016年3月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产核算,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用2万元。2016年3月10日A公司收到上述股利。2016年12月31日B公司股票每股收盘价为3.6元。2017年5月10日,A公司将上述股票全部对外出售,收到款项800万元存入银行。计算A公司从取得至出售该项可供出售金融资产累计确认的投资收益。正确答案: 从取得至出售该项可供出售金融资产累计确认的投资收益=现金流入-现金流出=(200×0.5800)-(200×42)=98(万元)。解析: 暂无解析 -

第18题:

单选题A公司于2012年4月5日从证券市场上购入B公司发行在外的股票100万股作为交易性金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0。5元),另支付相关费用2万元,A公司交易性金融资产取得时的入账价值为()万元。A400

B350

C402

D352

正确答案: B解析: 交易费用计入当期损益,交易性金融资产入账价值=1OO×4-0.5)=350(万元)