乙公司适用的增值税率为17%,2012年2月,以其生产成本10000元的液晶彩电和外购的电暖气作为春节福利发放给公司每名职工。该型号液晶彩电的售价为每台14000元,已开具了增值税专用发票;乙公司原购入电暖气200台的总价款100000元,增值税进项税额17000元,现此电暖气的公允价值为120000元。假定有200名职工,其中100名为生产工人,70名为生产车间员工,30名为管理人员。此非货币性福利在当月已全部发放,下列说法中错误的是()。A、确认主营业务收入2920000元B、确认生产成本169650

题目

乙公司适用的增值税率为17%,2012年2月,以其生产成本10000元的液晶彩电和外购的电暖气作为春节福利发放给公司每名职工。该型号液晶彩电的售价为每台14000元,已开具了增值税专用发票;乙公司原购入电暖气200台的总价款100000元,增值税进项税额17000元,现此电暖气的公允价值为120000元。假定有200名职工,其中100名为生产工人,70名为生产车间员工,30名为管理人员。此非货币性福利在当月已全部发放,下列说法中错误的是()。

- A、确认主营业务收入2920000元

- B、确认生产成本1696500元

- C、确认进项税额转出17000元

- D、对当期应付职工薪酬的影响为0元

相似考题

参考答案和解析

更多“乙公司适用的增值税率为17%,2012年2月,以其生产成本10000元的液晶彩电和外购的电暖气作为春节福利发放给公司每名职工。该型号液晶彩电的售价为每台14000元,已开具了增值税专用发票;乙公司原购入电暖气200台的总价款100000元,增值税进项税额17000元,现此电暖气的公允价值为120000元。假定有200名职工,其中100名为生产工人,70名为生产车间员工,30名为管理人员。此非货币性福利在当月已全部发放,下列说法中错误的是()。A、确认主营业务收入2920000元B、确认生产成本169650”相关问题

-

第1题:

某公司共有职工300名,其中260名为直接参加生产的职工,40名为总部管理人员。2008年2月,公司以其自己生产的每台成本为650元的微波炉作为福利发放给全体职工。该微波炉的市场售价为每台800元,适用的增值税率为17%。要求:为该企业编制相关会计分录。

正确答案:

[答案]

(1)确认应付职工薪酬。

应按照该产品的公允价值,计入相关资产成本或当期损益。

借:生产成本 243360[260×800×(1+17%)]

管理费用 37440[40×800×(1+17%)]

贷:应付职工薪酬——非货币性福利280800[300×800×(1+17%)]

(2)发放职工薪酬。

视同销售,确认主营业务收入,同时结转相应的成本。

借:应付职工薪酬——非货币性福利 280800

贷:主营业务收入 240000(300×800)

应交税金——应交增值税(销项税额) 40800

同时:

借:主营业务成本 195000(300×650)

贷:库存商品195000

-

第2题:

乙公司为一家彩电生产企业,共有职员500名,2009年2月,公司以其生产的成本为0.7万元的液晶彩电作为福利发放给公司每名职工。该型号液晶彩电的售价为每台1万元,乙公司适用的增值税率为17%。假定500名职工中400名为直接参加生产的职工,100名为总部管理人员。

要求:编制乙公司上述与职工薪酬有关业务的会计分录。

正确答案:

借:生产成本 468

管理费用 117

贷:应付职工薪水 585

借:应付职工薪水 585

贷:主营业务收入 500

应交剩——应交增值税(销项税额) 85

借:主营业务成本 350

贷:库存商品 350 -

第3题:

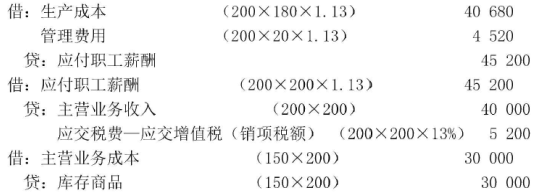

某企业为增值税一般纳税人, 适用的增值税税率为13%。2020 年1月,该企业以其生产的每台成本为150 元的加湿器作为福利发放给职工,每名职工发放1台,该型号的加湿器每台市场不含税售价为200元。该企业共有职工200名,其中生产工人180名,总部管理人员20名,不考虑其他因素,下列各项中,关于该企业确认非货币性职工薪酬会计处理结果正确的是( )。A.确认管理费用4000元

B.确认制造费用4520元

C.计入生产成本27000元

D.确认应付职工薪酬45200元答案:D解析:

-

第4题:

乙公司系增值税一般纳税人,适用的增值税税率为16%,其为一家生产护肤、护发产品的公司,共有职工50名。2×14年2月,公司以其生产的每瓶成本为10元的沐浴露和外购的每台不含税价格为200元的高压锅作为春节福利发放给公司每位职工。该型号沐浴露的售价为每瓶30元;乙公司购买高压锅取得了增值税专用发票。乙公司应计入成本费用的职工薪酬为( )元。A.10000

B.13340

C.11500

D.1500答案:B解析:应计入成本费用的职工薪酬=30×50×(1+16%)+200×50×(1+16%)=13340(元)。 -

第5题:

甲公司为一家家电生产企业,共有职工200名,其中有180名为生产车间工人,20名为管理人员。2012年12月,甲公司以其生产的洗衣机给每位职工发放春节福利,洗衣机的市场售价为每台1500元,实际成本是每台1000元。甲公司适用的增值税税率为17%。则甲公司应确认的“应付职工薪酬”为( )元。A、270000

B、300000

C、351000

D、200000答案:C解析:应确认的应付职工薪酬=1500×200×17%+1500×200=351000(元)。 -

第6题:

某企业为增值税一般纳税人,适用的增值税税率为16%。该企业2018年9月以其生产的成本价为900元的电暖气作为福利发放给200名职工,期中170名为直接参加生产的职工,30名为总部管理人员。该型号的电暖气不含增值税的市场售价为每台1000元,该企业编制的分录中不正确的有( )。

A.借:生产成本 232000

贷:应付职工薪酬-非货币性福利 232000

B.借:生产成本 170000

管理费用 30000

贷:应付职工薪酬 200000

C.借:生产成本 197200

管理费用 34800

贷:应付职工薪酬—非货币性福利 232000

D.借:应付职工薪酬—非货币性福利 232000

贷:生产成本 197200

管理费用 34800答案:A,B,D解析:该公司应编制的会计分录如下:

借:生产成本 197200

管理费用 34800

贷:应付职工薪酬—非货币性福利 232000

@## -

第7题:

乙公司为一家生产电视的企业(增值税一般纳税人),共有职工200名。2019年12月,公司以其生产的成本为10000元每台的液晶电视和当月外购的每台不含税价格为1000元的电暖器作为元旦福利发放给公司全体职员。该型号液晶电视的不含税售价为每台14000元;以银行存款支付购买200台电暖器的价款,取得增值税专用发票。假定200名职工中170名为直接参加生产的职工,30名为总部管理人员。

要求:针对上述业务,该企业应如何进行账务处理。答案:解析:(1)自产电视发放给职工,按视同销售处理:

借:应付职工薪酬—非货币性福利 3164000

贷:主营业务收入 2800000

应交税费—应交增值税(销项税额) 364000

借:主营业务成本 2000000

贷:库存商品 2000000

借:生产成本(人工) 2689400

管理费用(人工) 474600

贷:应付职工薪酬—非货币性福利

3164000=14000×200×(1+13%)

(2)外购电暖器发放给职工,不允许抵扣进项税额:

①购入电暖器时:

借:库存商品 200000

应交税费——应交增值税(进项税额) 26000

贷:银行存款 226000

借:应付职工薪酬—非货币性福利 226000

贷:库存商品 200000

应交税费——应交增值税(进项税额转出) 26000

借:生产成本(人工) 192100

管理费用(人工) 33900

贷:应付职工薪酬—非货币性福利 226000 -

第8题:

乙公司是一家电磁炉生产企业,有职工100名,2012年2月,公司以其生产的每台成本为100元的电磁炉作为福利发放给公司每名职工。该型号电磁炉的售价为200元,适用的增值税税率为17%。假定公司职工中80名为直接参加生产的人员,20名为总部管理人员。编制向职工发放电磁炉的相关会计分录。

正确答案: 乙公司的账务处理如下:

(1)确认应付职工薪酬一台电磁炉的价税合计=200×(1+17%)=234元计入生产成本的金额为:80×234=18720(元)计入管理费用的金额为:20×234=4680(元)

借:生产成本18720管理费用4680

贷:应付职工薪酬23400

(2)确认收入

借:应付职工薪酬23400

贷:主营业务收入20000应交税费——应交增值税(销项税额)3400

(3)结转成本

借:主营业务成本10000

贷:库存商品 -

第9题:

多选题A公司为手机生产企业,共有职工1500名,其中900名为直接参加生产的职工,400名为销售人员,200名为行政管理人员。2012年2月,A公司以其生产的每部成本为800元的手机作为春节福利发放给公司每名职工。该型号的手机市场售价为每部1200元。A公司适用的增值税税率为17%,则以下说法中正确的有()。A应确认的生产成本为1263600元

B应确认的管理费用为842400元

C应确认的销售费用为561600元

D应确认的制造费用为1263600元

正确答案: B,C解析: 应确认的生产成本的金额=1200×900×(1+17%)=1263600(元),应确认的管理费用=1200×200×(1+17%)=280800(元),应确认的销售费用=1200×400×(1+17%)=561600(元),所以选项AC正确。 -

第10题:

判断题甲公司为8P手机生产企业,共有职工100名,其中70名为直接参加生产的职工30名为总部管理人员。2016年12月,甲公司以其生产的每台成本为5 000元的手机作为春节福利发放给公司每名职工。该手机市场售价为每台6 000元,甲公司适用的增值税税率为17%。假定不考虑其他因素,该企业应确认的应付职工薪酬为60万元,管理费用为18万元,主营业务收人为60万元,主营业务成本50万元。 ( )A对

B错

正确答案: 对解析: -

第11题:

多选题某企业为增值税一般纳税人,适用的增值税税率为13%。2019年12月,该企业以其生产的每台成本为150元的加湿器作为福利发放给职工,每名职工发放1台,该型号的加湿器每台市场售价为200元(不含税)。该企业共有职工200名,其中生产工人180名,总部管理人员20名。不考虑其他因素,下列各项中,关于该企业确认非货币性职工薪酬会计处理结果正确的是( )。A确认“管理费用”3 000元

B确认“生产成本”36 000元

C确认“应交税费—应交增值税(销项税额)” 5200元

D确认“应付职工薪酬”45 200元

正确答案: C,D解析: -

第12题:

多选题B公司为小家电生产企业,共有职工200名,其中170名为一线生产人员,30名为总部管理人员。2017年2月,B公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司全部职工。该型号的电暖器市场售价为每台1000元,B公司适用的增值税税率为13%。B公司下列会计处理中正确的有( )。A应确认的应付职工薪酬为226000元

B应记入“生产成本”科目的金额为192100元

C应记入“管理费用”科目的金额为33900元

D应确认主营业务收入200000元

正确答案: D,B解析:

A项,应确认的应付职工薪酬=200×1000×(1+13%)=226000(元);B项,应记入“生产成本”科目的金额=170×1000×(1+13%)=192100(元);C项,应记入“管理费用”科目的金额=30×1000×(1+13%)=33900(元);D项,应确认主营业务收入=200×1000=200000(元)。 -

第13题:

某公司为一家微波炉生产企业,共有职工280名,2008年6月,公司以其生产的每台成本为800元的微波炉作为福利发放给公司每名职工。该型号微波炉的售价为每台1 500元,适用增值税税率为17%。假定公司职工中220名为直接参加生产的人员,60名为总部管理人员。做出该企业宣告发放非货币性福利和实际发放微波炉的会计处理。

正确答案:(1)确认应付职工薪酬:

借:生产成本 386 100

管理费用 105 300

贷:应付职工薪酬一一非货币性福利491 400

应确认的应付职工薪酬=280 × 1 500×17%+280 ×1 500=491 400(元)

其中,应记入“生产成本”账户的金额=220×1 500×17%+220×1 500=386 100(元)

应记入“管理费用”账户的金额=60×1 500×17%+60×1 500=105 300(元)

(2)实际发放:

借:应付职工薪酬——非货币性福利491 400

贷:主营业务收入420 000

应交税费——应交增值税(销项税额) 71 400

借:主营业务成本 224 000

贷:库存商品 224 000 -

第14题:

甲公司为一家家电生产企业,共有职工200名,其中有180名为生产车间工人,20名为管理人员。2019年12月,甲公司以其生产的洗衣机给每位职工发 放春节福利,洗衣机的市场售价为每台1500元,实际成本是每台1000元。甲公司适用的增值税税率为17%。则甲公司应确认的“应付职工薪酬”为( )元。A.270000

B.300000

C.351000

D.200000答案:C解析:考察应付职工薪酬

应确认的应付职工薪酬=1500×200×17%+1500×200=351000(元)。 -

第15题:

甲公司为小家电生产公司,系增值税一般纳税人,销售商品适用的增值税税率为13%。甲公司共有职工150名,其中100名为一线生产人员。50名为总部管理人员。2×19年2月,甲公司以其生产的每台成本为1900元(未减值)的热水器作为春节福利发放给公司全部职工,每人一台。该型号的热水器市场售价为每台3000元(不含税)。甲公司应确认应付职工薪酬的金额为( )元。A.508500

B.339000

C.169500

D.28500答案:A解析:以自产产品作为非货币性福利发放给职工,应视同销售该自产产品处理,故甲公司应确认的应付职工薪酬=150×3000×(1+13%)=508500(元)。 -

第16题:

大海公司为一家空调生产企业,为增值税一般纳税人,销售和购买商品适用的增值税税率为16%。大海公司有一线生产员工100人。2×18年2月,公司以其生产的成本为800元的空调和外购的每台不含税价格为200元的电压力锅作为福利发放给一线生产员工。该型号空调售价为每套2200元(不含增值税);大海公司购买电压力锅开具了增值税专用发票。则下列关于应付职工薪酬的表述,正确的是( )。A.企业以其生产的产品作为非货币性福利提供给职工的,应当按照该产品的公允价值计量应计入成本费用的职工薪酬金额

B.企业以其生产的产品作为非货币性福利提供给职工的,应当按照该产品的生产成本和相关税费计量应计入成本费用的职工薪酬金额

C.企业以其生产的产品作为非货币性福利提供给职工的,应当按照该产品的生产成本计量应计入成本费用的职工薪酬金额

D.以外购商品作为非货币性福利提供给职工的,应当按照该商品的公允价值和相关税费计量应计入成本费用的职工薪酬金额答案:D解析:企业以其生产的产品作为非货币性福利提供给职工的,应当按照该产品的公允价值和相关税费计量应计入成本费用的职工薪酬金额,选项A、B和C均不正确;以外购商品作为非货币性福利提供给职工的,应当按照该商品的公允价值和相关税费计量应计入成本费用的职工薪酬金额,选项D正确。 -

第17题:

甲公司为一家家电生产企业,共有职工200名,其中有180名为生产车间工人,20名为管理人员。2019年12月,甲公司以其生产的洗衣机给每位职工发放春节福利,洗衣机的市场售价为每台1500元,实际成本是每台1000元。甲公司适用的增值税税率为16%。则甲公司应确认的“应付职工薪酬”为( )元。A.232000

B.300000

C.348000

D.200000答案:C解析:应确认的应付职工薪酬=1500×200×16%+1500×200=348000(元)。 -

第18题:

乙公司为一家生产电视的企业,共有职工200名。2020年4月,公司以其生产的成本为10000元的液晶电视和外购的每台不含税价格为1000元的电暖器作为福利发放给职工。该型号液晶电视的不含增值税售价为每台14000元,乙公司适用的增值税税率为13%;乙公司以银行存款支付了购买电暖器的价款和增值税款,已取得了增值税专用发票,适用的增值税税率13%。假定200名职工中有170名为直接参加生产的职工,30名为总部管理人员。企业应如何进行财税处理?答案:解析:在其账税处理中,最关键之处:

(1)将自产电视分发给本厂职工,视同销售计算销项税额,生产电视的原材料的进项税额允许抵扣;

(2)将外购电暖器分发给本厂职工,不允许抵扣进项税额,直接按价税合一记账。

发放自产液晶电视

(1)决定发放非货币性福利

借:生产成本 2689400(14000×200×1.13×85%)

管理费用 474600(14000×200×1.13×15%)

贷:应付职工薪酬——非货币性福利 3164000

(2)实际发放

借:应付职工薪酬——非货币性福利 3164000

贷:主营业务收入 2800000

应交税费——应交增值税(销项税额) 364000

借:主营业务成本 2000000

贷:库存商品 2000000

发放外购电暖器

(1)决定发放非货币性福利

借:生产成本 192100

管理费用 33900

贷:应付职工薪酬——非货币性福利 226000

(2)购买时(用于集体福利,不得抵扣进项税额)

借:库存商品 226000

贷:银行存款 226000

(3)实际发放

借:应付职工薪酬——非货币性福利 226000

贷:库存商品 226000

6~8将自产、委托加工或者购进的货物作为投资;分配给股东或者投资者;无偿赠送

注意:纳税人将使用过的固定资产发生视同销售行为,无法确定销售额的,以固定资产净值作为销售额计算销项税额。

借:长期股权投资、应付股利、销售费用、营业外支出等

贷:库存商品(或原材料、主营业务收入等)

应交税费——应交增值税(销项税额) 按售价或按组价 -

第19题:

B公司为小家电生产公司,系增值税一般纳税人,销售和进口货物适用的增值税税率为17%。B公司共有职工200名,其中170名为一线生产人员,30名为总部管理人员。2017年2月,B公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司全部职工。该型号的电暖器市场售价为每台1000元(不含增值税税额)。B公司下列会计处理中正确的有()。

- A、应确认的应付职工薪酬为234000元

- B、应确认生产成本198900元

- C、应确认管理费用35100元

- D、不应确认主营业务收入,但库存商品减少180000元

正确答案:A,B,C -

第20题:

多选题B公司为小家电生产企业,共有职工200名,其中170名为一线生产人员,30名为总部管理人员。2017年2月,B公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司全部职工。该型号的电暖器市场售价为每台1000元,B公司适用的增值税税率为17%。B公司下列会计处理中正确的有( )。A应确认的应付职工薪酬为234000元

B应记入“生产成本”科目的金额为198900元

C应记入“管理费用”科目的金额为35100元

D应确认主营业务收入200000元

正确答案: A,B,C,D解析:

A项,应确认的应付职工薪酬=200×1000×(1+17%)=234000(元);B项,应记入“生产成本”科目的金额=170×1000×(1+17%)=198900(元);C项,应记入“管理费用”科目的金额=30×1000×(1+17%)=35100(元);D项,应确认主营业务收入=200×1000=200000(元)。 -

第21题:

单选题某企业为增值税一般纳税人,适用的增值税税率为13%。2019年12月,该企业以其生产的每台成本为150元的加湿器作为福利发放给职工,每名职工发放1台,该型号的加湿器每台市场售价为200元(不含税)。该企业共有职工200名,其中生产工人180名,车间管理人员20名,不考虑其他因素,下列各项中,关于该企业确认非货币性职工薪酬会计处理结果正确的是( )。A确认管理费用4000元

B确认制造费用3000元

C确认生产成本27000元

D确认应付职工薪酬45200元

正确答案: C解析: -

第22题:

单选题A公司属于增值税一般纳税人,年末将本企业生产的一批电暖气发放给职工作为职工福利,这批电暖气的市场售价总计是12000元,成本是8000元,则A公司关于实际发放环节的以下会计处理中,正确的是()。A借:应付职工薪酬——非货币性福利8000;贷:库存商品——电暖气8000

B借:应付职工薪酬——非货币性福利12000;贷:主营业务收入12000;借:主营业务成本8000;贷:库存商品——电暖气8000

C借:应付职工薪酬——非货币性福利14040;贷:主营业务收入12000;应交税费——应交增值税(销项税额)2040;借:主营业务成本8000;贷:库存商品——电暖气8000

D借:营业外支出8000;贷:库存商品8000

正确答案: B解析: 企业以自产产品作为职工福利发放给职工时,应视同销售,确认主营业务收入,同时结转商品的成本,正确的选项是C。 -

第23题:

多选题B公司为小家电生产公司,系增值税一般纳税人,适用的增值税税率为17%。B公司共有职工200名,其中170名为一线生产人员,30名为总部管理人员。2017年2月,B公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司全部职工。该型号的电暖器市场售价为每台1000(不含增值税税额)元。B公司下列会计处理中正确的有( )。A应确认的应付职工薪酬为234000元

B应确认生产成本198900元

C应确认管理费用35100元

D不应确认主营业务收入,但库存商品减少180000元

正确答案: D,C解析:

A项,企业以生产的产品作为非货币性福利提供给职工的,应当按照该产品的公允价值和相关税费,计量应计入成本费用的职工薪酬金额,相关收入的确认、销售成本的结转和相关税费的处理,与正常商品销售相同。应确认的应付职工薪酬=200×1000×(1+17%)=234000(元);B项,应确认生产成本的金额=170×1000×(1+17%)=198900(元);C项,应确认管理费用的金额=30×1000×(1+17%)=35100(元);D项,应确认主营业务收入的金额=200×1000=200000(元),应确认主营业务成本且减少库存商品=200×900=180000(元)。