某非上市公司内资企业, 2007年在建工程领用本企业的产品,该产品生产成本70万元,对外含税售价117万元,除增值税以外的税费略。 若上述自产自用业务发生在2008年度,企业当年实现的会计利润是100万元,没有其他纳税调整项目,则,2008年的应纳税所得额是()。A、0万元B、30万元C、100万元D、130万元

题目

某非上市公司内资企业, 2007年在建工程领用本企业的产品,该产品生产成本70万元,对外含税售价117万元,除增值税以外的税费略。 若上述自产自用业务发生在2008年度,企业当年实现的会计利润是100万元,没有其他纳税调整项目,则,2008年的应纳税所得额是()。

- A、0万元

- B、30万元

- C、100万元

- D、130万元

相似考题

更多“某非上市公司内资企业, 2007年在建工程领用本企业的产品”相关问题

-

第1题:

企业在建工程领用本企业生产的产品,应当按照产品的售价转账,计人在建工程成本。 ( )

此题为判断题(对,错)。

正确答案:×

-

第2题:

对于企业的下列核算应当增加在建工程的是( )。

A.出包方式建造固定资产预付承包单位工程款的支出

B.在建工程项目试运行所发生的支出

C.在建工程项目试生产产品对外出售取得的收入

D.施工过程中工程物资的盘亏

E.在建工程领用本企业产品应交的消费税

正确答案:ABDE

按照现行规定,在建工程项目试运营,试生产期间所发生的支出计入工程成本,由此所产生的收入冲减工程成本故B是正确的,选项C是不正确的。工程物资发生的盘亏损失,如果是发生在工程达到预定可使用状态之前,则计入工程成本,之后计入营业外支出。 -

第3题:

下列与一般纳税企业增值税有关的业务,哪些应作为增值税进项税额转出处理( )。

A.工程项目领用本企业的材料

B.非常损失造成的存货盘亏

C.工程项目领用本企业产品

D.以产品对外投资

E.以材料对外投资

正确答案:AB

“工程项目领用本企业的材料”和“非常损失造成的存货盘亏”应作为增值税进项税额转出处理;“工程项目领用本企业产品”、“以产品对外投资”和“以材料对外投资”应作为增值税销项税额处理。 -

第4题:

企业下列各项行为中,应作为增值税进项税额转出处理的有( )。

A.工程项目领用本企业的材料

B.工程项目领用本企业的产品

C.非常损失造成的存货盘亏

D.以产品对外投资

正确答案:AC

BD两项都是作为视同销售处理的。 -

第5题:

某企业在建工程领用自产柴油50000元,应纳消费税6000元,则企业计入在建工程中的金额为( )元。A.50000

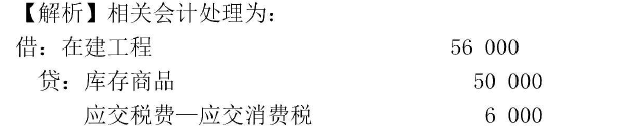

B.60200

C.66200

D.56000答案:D解析:相关会计处理为:

借:在建工程 56000

贷:库存商品 50000

应交税费—应交消费税 6000 -

第6题:

某企业在建工程领用自产柴油50000 元,应纳消费税6 000元,则企业计入在建工程中的金额为( ) 元。A.50000

B.60200

C.66200

D.56000答案:D解析:

-

第7题:

在检查企业在建工程领用产品时,应核实企业有无将在建工程领用产品所应负担的成本,挤入(),从而减少销售利润。

- A、其他业务成本

- B、管理费用

- C、主营业务成本

- D、营业外支出

正确答案:C -

第8题:

某非上市公司内资企业, 2007年在建工程领用本企业的产品,该产品生产成本70万元,对外含税售价117万元,除增值税以外的税费略。 若2007年,该企业除此项业务的其他业务经营利润是-10万元,则,2007年企业的应纳税所得额是()。

- A、0万元

- B、-10万元

- C、20万元

- D、100万元

正确答案:C -

第9题:

单选题某非上市公司内资企业, 2007年在建工程领用本企业的产品,该产品生产成本70万元,对外含税售价117万元,除增值税以外的税费略。 若2007年,该企业除此项业务的其他业务经营利润是-10万元,则,2007年企业的应纳税所得额是()。A0万元

B-10万元

C20万元

D100万元

正确答案: C解析: 暂无解析 -

第10题:

单选题某非上市公司内资企业, 2007年在建工程领用本企业的产品,该产品生产成本70万元,对外含税售价117万元,除增值税以外的税费略。 若上述自产自用业务发生在2008年度,该项业务形成资产未来可以在税前扣除的计税基础是()。A70万元

B87万元

C100万元

D117万元

正确答案: B解析: 暂无解析 -

第11题:

单选题某非上市公司内资企业, 2007年在建工程领用本企业的产品,该产品生产成本70万元,对外含税售价117万元,除增值税以外的税费略。 若2007年,该企业会计核算记录的销售营业收入是1900万元,实际发生的业务招待费用是10万元,企业发生上述自产自用产品之后,年末企业所得税汇算时,应当作纳税调整的业务招待费用数额是()。A0万元

B1万元

C4万元

D6万元

正确答案: B解析: 暂无解析 -

第12题:

多选题某企业2012年发生的下列事项中应该确认增值税销项税额的有()。A建造厂房领用本企业自产的产品

B生产车间2012年3月购入的一项设备改良时领用本企业自产的产品

C以本企业自产的产品对外投资

D建造厂房领用本企业外购的原材料

正确答案: A,D解析: 选项B,生产车间设备购入时增值税是可以抵扣的,该设备改良时领用自产产品不属于视同销售,因此不需要确认相应的销项税额;选项D,企业建造厂房领用本企业外购的原材料应该将确认的原材料的进项税额予以转出,不需要确认销项税。 -

第13题:

在建工程领用本企业生产的商品时,借记“在建工程”科目,贷记“库存商品”、“应交税费——应交增值税(销项税额)”等科目。 ( )

正确答案:√

按税法规定在建工程领用本企业生产的商品,应视同销售,计算应交纳的增值税,所以应贷记“应交税费——应交增值税(销项税额)”科目,而不是贷记“应交税费——应交增值税(进项税额转出)”科目。应注意两者的差异。

-

第14题:

下列各项应作为增值税进项税额转出处理的有( )。

A.工程项目领用本企业的材料

B.非常损失造成的存货盘亏

C.工程项目领用本企业产品

D.以产品对外投资

正确答案:AB

“工程项目领用本企业的材料”和“非常损失造成的存货盘亏”应作为增值税进项税额转出处理;“工程项目领用本企业产品”和“以产品对外投资”应作为增值税销项税额处理。 -

第15题:

当期发生的下列事项中,不影响当期损益的有( )。

A.在建工程领用本企业生产的商品应交的所得税

B.在建工程领用本企业生产的商品应交的增值税

C.在建工程项目全部报废所发生的损失

D.在建工程试运营过程中所取得的收入

正确答案:BD

选项A计入所得税费用科目,影响当期损益。选项B计入在建工程成本,不影响当期损益。选项C计人当期营业外支出。选项D冲减在建工程成本,与当期损益无关。 -

第16题:

企业在建工程领用本企业生产的产品,正确的会计处理为( )。

企业在建工程领用本企业生产的产品,正确的会计处理为( )。

A.

B.

C.

D. 答案:A解析:本题考查增值税的检查。自产货物用于本企业在建工程,不视同销售,不计提增值税销项税额。

答案:A解析:本题考查增值税的检查。自产货物用于本企业在建工程,不视同销售,不计提增值税销项税额。 -

第17题:

关于自营方式建造固定资产的说法,正确的是( )

A.企业自建机器设备领用本企业生产用原材料和库存商品时,借记在建工程,贷记原材料,库存商品

B.企业自建房屋领用本企业生产用原材料时,借记在建工程,贷记原材料,应交税费-应交增值税(进项税转出)

C.企业自建房屋领用本企业商品产品时,借记在建工程,贷记库存商品,应交税费-应交增值税(销项税额)

D.企业自营工程应予以资本化的借款费用,借记管理费用,贷记长期借款

E.企业自营工程应予以资本化的借款费用,借记在建工程,贷记长期借款答案:A,B,C,E解析:考察固定资产

企业自营工程应予以资本化的借款费用,借记在建工程,贷记长期借款。 -

第18题:

下列与一般纳税企业增值税有关的业务,哪些应作为增值税进项税额转出处理?( )

Ⅰ.工程项目领用本企业的材料

Ⅱ.非常损失造成的存货盘亏

Ⅲ.工程项目领用本企业产品

Ⅳ.以产品对外投资

Ⅴ.以材料对外投资A、Ⅰ,Ⅱ

B、Ⅱ,Ⅲ

C、Ⅰ,Ⅱ,Ⅲ

D、Ⅰ,Ⅲ,Ⅳ答案:A解析:A

“工程项目领用本企业的材料”和“非常损失造成的存货盘亏”应作为增值税进项税额转出处理;“工程项目领用本企业产品”、“以产品对外投资”和“以材料对外投资”应作为增值税销项税额处理。 -

第19题:

某水泥厂在建工程领用自产水泥一批,借记“在建工程100万元”,贷记“库存商品100万元”。下列说法正确的是()。

- A、在建工程领用自产水泥,应当视同销售缴纳企业所得税

- B、在建工程领用自产水泥,应当转出进项税额

- C、在建工程领用自产水泥,应当视同销售缴纳增值税

- D、会计分录正确,不涉及增值税和企业所得税

正确答案:C -

第20题:

单选题某水泥厂在建工程领用自产水泥一批,借记“在建工程100万元”,贷记“库存商品100万元”。下列说法正确的是()。A在建工程领用自产水泥,应当视同销售缴纳企业所得税

B在建工程领用自产水泥,应当转出进项税额

C在建工程领用自产水泥,应当视同销售缴纳增值税

D会计分录正确,不涉及增值税和企业所得税

正确答案: C解析: 暂无解析 -

第21题:

判断题企业在建工程领用本企业生产的产品,应按产品的售价转账,计入在建工程成本。()A对

B错

正确答案: 错解析: 暂无解析 -

第22题:

单选题某非上市公司内资企业, 2007年在建工程领用本企业的产品,该产品生产成本70万元,对外含税售价117万元,除增值税以外的税费略。 若上述自产自用业务发生在2008年度,企业当年实现的会计利润是100万元,没有其他纳税调整项目,则,2008年的应纳税所得额是()。A0万元

B30万元

C100万元

D130万元

正确答案: C解析: 暂无解析 -

第23题:

多选题下列业务中,企业通常视同销售处理的有 ( )A销售代销货物

B在建工程领用企业的库存商品

C企业将自产的产品用于集体福利

D在建工程领用企业外购的原材料

E企业将自产、委托加工的货物无偿赠送他人

正确答案: A,E解析: