假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。如果预期假定成立,该有息债券的第一年末的预期价格是()元;预期持有期收益率是()A、99.13;6.00%B、100.90;6.00%C、99.13;6.34%D、100.90;6.34%

题目

假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。如果预期假定成立,该有息债券的第一年末的预期价格是()元;预期持有期收益率是()

- A、99.13;6.00%

- B、100.90;6.00%

- C、99.13;6.34%

- D、100.90;6.34%

相似考题

更多“假定1年期零息债券面值100元,现价94.34元,而2年期零息债”相关问题

-

第1题:

共用题干

假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。根据案例回答86-89题。第二年的远期利率是()。

A:11.00%

B:12.10%

C:13.27%

D:14.79%答案:A解析:①一年期零息票债券具有6%的到期收益率,计算如下:94.34=100/(1+y1),可得:y1=6%;②两年期零息票债券的收益率为8.472%,计算如下:84.99=100/(1+Y2)2,可得:y2=8.472%;③息票债券的价格:12/1.06+112/1.084722=106.51(元);④到期收益率为YTM:12/(1+YTM)+112/(1+YTM)2=106.51,可得:YTM=8.333%。

第二年的远期利率:f2=(1+y2)2/(1+y1)-1=1084722/1.06-1=0.11,即11%。

预期价格=112/1.11=100.90(元);预期持有期收益率=[12+(100.90-106.51)]/106.51=6.00%。

如果存在流动溢价,则E(r2)<f2,E(价格)=112/[1+E(r2)]>100.90,E(HPR)>6.00%。 -

第2题:

共用题干

假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。根据案例回答86-89题。如果预期假定成立,该有息债券的第一年末的预期价格是______元;预期持有期收益率是______。()

A:99.13;6.00%

B:100.90;6.00%

C:99.13;6.34%

D:100.90;6.34%答案:B解析:①一年期零息票债券具有6%的到期收益率,计算如下:94.34=100/(1+y1),可得:y1=6%;②两年期零息票债券的收益率为8.472%,计算如下:84.99=100/(1+Y2)2,可得:y2=8.472%;③息票债券的价格:12/1.06+112/1.084722=106.51(元);④到期收益率为YTM:12/(1+YTM)+112/(1+YTM)2=106.51,可得:YTM=8.333%。

第二年的远期利率:f2=(1+y2)2/(1+y1)-1=1084722/1.06-1=0.11,即11%。

预期价格=112/1.11=100.90(元);预期持有期收益率=[12+(100.90-106.51)]/106.51=6.00%。

如果存在流动溢价,则E(r2)<f2,E(价格)=112/[1+E(r2)]>100.90,E(HPR)>6.00%。 -

第3题:

如果你预期未来一年中,所有债券的收益率都将从目前的6%下降到5%,此时你最好买入新发行的()。A.5年期的零息债券

B.5年期的附息债券

C.10年期的零息债券

D.10年期的附息债券

E.以上都一样答案:D解析:零息债券是指以贴现方式发行,不附息票,而于到期日时按面值一次性支付本利的债券,波动性非常大。附息债券是指在债券券面上附有息票的债券,或是按照债券票面载明的利率及支付方式支付利息的债券。当预期未来一年中所有债券的收益率都将下降,应该选择购买附息债券,风险性较小。一般来说,期限较长的债券到期收益率较大。 -

第4题:

假定一年期零息国债的无风险收益率为3%,1年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推断该零息债券的年收益率约为()。A.8.3%

B.7.3%

C.9.5%

D.10%答案:B解析:

-

第5题:

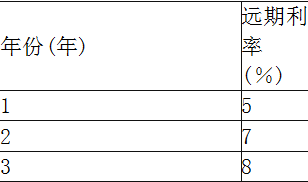

零息债券的价格反映了远期利率,具体如表 所示。除了零息债券,刘女士还购买了一种3年期的债券,面值1000元,每年付息60元。

表 不同年份的远期利率

刘女士购买的该3年期债券的价格是( )元。A.919.63

B.984.10

C.993.35

D.1001.27答案:B解析:债券的价格=60/1.05+60/(1.05 X 1.07)+1060/(1.05X1.07 X1.08)=984.10(元)。 -

第6题:

当前面值为100元的1年期零息国债价格为90元,面值为1000元的2年期零息国债的价格为880元,那么2年期,息票率为5%,面值为100元、1年付息1次的国债的价格为()。

- A、92.40元

- B、87.90元

- C、100.65元

- D、96.90元

正确答案:B -

第7题:

通常1年期以内的债券为零息债券。()

正确答案:正确 -

第8题:

假定一年期零息国债的无风险收益率为3%,1年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推断该零息债券的年收益率约为()。

- A、8.3%

- B、7.3%

- C、9.5%

- D、10%

正确答案:B -

第9题:

某零息债券面值100元,票面收益率10%,两年后到期,当前市价95元,两年期市场得率为15%,则该债劵的久期为()。

- A、1

- B、2

- C、0.15

- D、1.1

正确答案:B -

第10题:

单选题假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。第二年的远期利率是()A11.00%

B12.10%

C13.27%

D14.79%

正确答案: C解析: 暂无解析 -

第11题:

单选题假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。如果预期假定成立,该有息债券的第一年末的预期价格是()元;预期持有期收益率是()A99.13;6.00%

B100.90;6.00%

C99.13;6.34%

D100.90;6.34%

正确答案: A解析: 暂无解析 -

第12题:

单选题假设其他条件均相同,以下债券中,利率风险最小的是( )。A2年期零息债券

B10年期息票为8%的债券

C10年期零息债券

D2年期息票为8%的债券

正确答案: B解析: -

第13题:

共用题干

假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。根据案例回答86-89题。2年期有息债券的到期收益率是______,2年期零息债券的到期收益率是______。()

A:6.824%;8.353%

B:8.333%;8.472%

C:8.472%;8.857%

D:6.854%;8.877%答案:B解析:①一年期零息票债券具有6%的到期收益率,计算如下:94.34=100/(1+y1),可得:y1=6%;②两年期零息票债券的收益率为8.472%,计算如下:84.99=100/(1+Y2)2,可得:y2=8.472%;③息票债券的价格:12/1.06+112/1.084722=106.51(元);④到期收益率为YTM:12/(1+YTM)+112/(1+YTM)2=106.51,可得:YTM=8.333%。

第二年的远期利率:f2=(1+y2)2/(1+y1)-1=1084722/1.06-1=0.11,即11%。

预期价格=112/1.11=100.90(元);预期持有期收益率=[12+(100.90-106.51)]/106.51=6.00%。

如果存在流动溢价,则E(r2)<f2,E(价格)=112/[1+E(r2)]>100.90,E(HPR)>6.00%。 -

第14题:

假定某2年期零息债券的面值为100元,发行价格为85元,某投资者买入后持有至到期,则其到期收益率是()。A:7.5%

B:8.5%

C:17.6%

D:19.2%答案:B解析:到期收益率是指到期时信用工具的票面收益及其资本损益与买入价格的比率。零息债券的到期收益率公式为:r=[F/P]1/n-1(式中,P为债券价格、F为面值、r为到期收益率、n为债券期限)。则带入本题数据可知,该零息债券的到期收益率一[蔷手]虿一1—8.5%。 -

第15题:

久期最长的是( )A.8年期零息债券

B.8年期,息票率为8%

C.10年期零总债券

D.10年期,息票率为8%答案:D解析:由久期的计算公式可得答案。 -

第16题:

假定目前市场上1年期零息国债的收益率为10%,1年期信用等级为B的零息债券的收益率为15.8%,且假定此类债券在发生违约的情况下,债券持有者本金或利息的回收率为0,则根据风险中性定价原理,上述风险债券的违约概率约为( )。A.2.5%

B.5%

C.10%

D.15%答案:B解析:假设一旦违约,债券持有人将一无所有,即回收率θ=0,则上述评级为B的零息债券在1年内的违约概率:P=1-(1+10%)/(1+15.8%)=1-0.95=0.05。 -

第17题:

假设其他条件均相同,以下债券中,利率风险最小的是( )。A.2年期零息债券

B.10年期息票为8%的债券

C.10年期零息债券

D.2年期息票为8%的债券答案:D解析:利率风险是指市场利率变动的不确定性造成损失的可能性。时间越长,风险越大;票面利率越低,利率风险越高。因此,就本题来说,D项利率风险最小。 -

第18题:

为了保证到期时投资者回收的本金不低于初始投资本金,零息债券与投资本金的关系是()。

- A、零息债券的面值>投资本金

- B、零息债券的面值<投资本金

- C、零息债券的面值=投资本金

- D、零息债券的面值≥投资本金

正确答案:C -

第19题:

假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。2年期有息债券的到期收益率是(),2年期零息债券的到期收益率是()

- A、6.824%;8.353%

- B、8.333%;8.472%

- C、8.472%;8.857%

- D、6.854%;8.877%

正确答案:B -

第20题:

假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。第二年的远期利率是()

- A、11.00%

- B、12.10%

- C、13.27%

- D、14.79%

正确答案:A -

第21题:

单选题当前面值为100元的1年期零息国债价格为90元,面值为1000元的2年期零息国债的价格为880元,那么2年期,息票率为5%,面值为100元、1年付息1次的国债的价格为()。A92.40元

B87.90元

C100.65元

D96.90元

正确答案: B解析: 暂无解析 -

第22题:

单选题假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。2年期有息债券的到期收益率是(),2年期零息债券的到期收益率是()A6.824%;8.353%

B8.333%;8.472%

C8.472%;8.857%

D6.854%;8.877%

正确答案: A解析: 暂无解析 -

第23题:

单选题假定一年期零息围债的无风险收益率为3%,一年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推52.断该零息债券的年收益率约为( )。A8.3%

B7.3%

C9.5%

D10%

正确答案: C解析: