一家公司拥有利率为10%,价值为650000美元的债务和价值500000美元的股本。股东的要求回报率为15%,并且现在没有供投资目的可用的留存收益。如果筹集新的外部股权,成本为16%。新的债务的税前成本为9%,并且公司税为50%。在计算资本的边际成本时,该公司应该以()计量资本股本成本和()计量税后债务融资成本。A、15%;4.5%B、15%;5.0%C、16%;4.5%D、16%;5.0%

题目

一家公司拥有利率为10%,价值为650000美元的债务和价值500000美元的股本。股东的要求回报率为15%,并且现在没有供投资目的可用的留存收益。如果筹集新的外部股权,成本为16%。新的债务的税前成本为9%,并且公司税为50%。在计算资本的边际成本时,该公司应该以()计量资本股本成本和()计量税后债务融资成本。

- A、15%;4.5%

- B、15%;5.0%

- C、16%;4.5%

- D、16%;5.0%

相似考题

更多“一家公司拥有利率为10%,价值为650000美元的债务和价值50”相关问题

-

第1题:

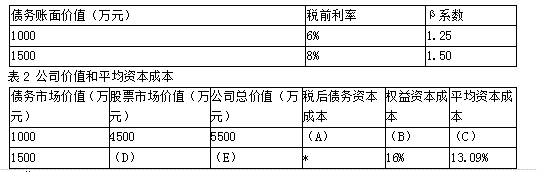

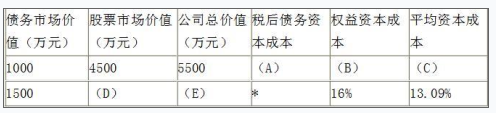

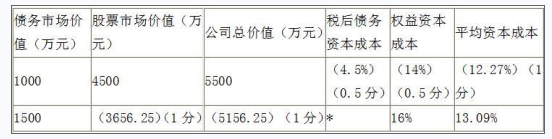

乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。

表1 不同债务水平下的税前利率和β系数

要求:

(1)确定表2中英文字母代表的数值(不需要列示计算过程)。

(2)依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。答案:解析:(1)A=6%×(1-25%)=4.5%

B=4%+1.25×(12%-4%)=14%

C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%

D=(900-1500×8%)×(1-25%)/16%=3656.25

E=1500+3656.25=5156.25

(2)债务市场价值为1000万元时,平均资本成本最低,公司总价值最大,所以债务市场价值为1000万元时的资本结构更优。 -

第2题:

某公司目前为非杠杆公司,价值50万美元,发行在外的股票20万股,公司决定不久将借20万美元债务用于冋购20万美元价值的股票。如果公司适用税率为34%,那么有多少股股票能被回购?答案:解析:

-

第3题:

(2013年)乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。

表1 不同债务水平下的税前利率和β系数

表2 公司价值和平均资本成本

注:表中的“*”表示省略的数据。

要求:

(1)确定表2中英文字母代表的数值(不需要列示计算过程)。

(2)依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。答案:解析:(1)A=6%×(1-25%)=4.5%

B=4%+1.25×(12%-4%)=14%

C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%

D=(900-1500×8%)×(1-25%)/16%=3656.25

E=1500+3656.25=5156.25

(2)债务市场价值为1000万元时,平均资本成本最低,公司总价值最大,所以债务市场价值为1000万元时的资本结构更优。 -

第4题:

一家公司拥有利率为10%,价值为650000美元的债务和价值500000美元的股本。股东的要求回报率为15%,并且现在没有供投资目的可用的留存收益。如果筹集新的外部股权,成本为16%。新的债务的税前成本为9%,并且公司税为50%。在计算资本的边际成本时,该公司应该以( )计量资本股本成本和( )计量税后债务融资成本。正确的选项为( )。A.15%4.5%

B.15%5.0%

C.16%4.5%

D.16%5.0%答案:C解析:股本融资的边际成本是16%,新的税后债务融资的成本是4.5%。选项A不正确,因为15%是现有股本融资的成本。选项B不正确,因为这两个数据是现有股本融资和现有债务融资的成本,而题目问的是新增融资的成本。选项D不正确,因为5%是现有债务融资的成本。 -

第5题:

一个投资者以13美元购入一份看涨期权,标的资产协定价格为90美元,而该资产的市场定价为100美元,则该期权的内涵价值和时间价值分别是()美元。

- A、内涵价值为13美元,时间价值为0

- B、内涵价值为10美元,时间价值为3

- C、内涵价值为3美元,时间价值为10

- D、内涵价值为0美元,时间价值为13

正确答案:B -

第6题:

一种面值为1000美元的每年附息票债券,五年到期,到期收益率为10%。如果息票利率为7%,这一债券今天的价值为()

- A、712.99美元

- B、620.92美元

- C、1123.01美元

- D、886.27美元

- E、1000.00美元

正确答案:D -

第7题:

问答题乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和B系数如表1所示。公司价值和平均资本成本如表2所示。表1不同债务水平下的税前利率和β系数表2公司价值和平均资本成本注:表中的“×”表示省略的数据。依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。正确答案: 债务市场价值为1000万元时的资本结构更优。因为债务市场价值为1000万元时,公司总价值最大,平均资本成本最低。解析: 暂无解析 -

第8题:

单选题一个投资者以13美元购入一份看涨期权,标的资产协定价格为90美元,而该资产的市场定价为100美元,则该期权的内涵价值和时间价值分别是()美元。A内涵价值为13美元,时间价值为0

B内涵价值为10美元,时间价值为3

C内涵价值为3美元,时间价值为10

D内涵价值为0美元,时间价值为13

正确答案: A解析: 暂无解析 -

第9题:

问答题乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和B系数如表1所示。公司价值和平均资本成本如表2所示。表1不同债务水平下的税前利率和β系数表2公司价值和平均资本成本注:表中的“×”表示省略的数据。确定表2中英文字母代表的数值(不需要列示计算过程)。正确答案: 表2公司价值和平均资本成本解析: A=6%×(1-25%)=4.5%B=4%+1.25×(12%-4%)=14%C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%D=(900-1500×8%)×(1-25%)/16%=3656.25(万元)E=1500+3656.25=5156.25(万元) -

第10题:

单选题A公司在2016年的企业价值为18亿美元,股权价值为14.5亿美元,现金为5.3亿美元,则该企业2016年的净债务为( )亿美元。A9.2

B8.8

C3.5

D12.7

正确答案: C解析:

由于企业价值=股权价值+净债务,因此根据公式计算可得:该企业2016年的净债务=企业价值-股权价值=18-14.5=3.5(亿美元)。 -

第11题:

单选题一家公司拥有500单位的初始存货,每单位价值5美元。3月1日,该公司以每单位7美元购得300单位;9月1日,公司又购得300单位。当年实际出售了700单位存货,并且期末存货余额为2500美元。如果该公司使用先进先出法,那么9月1日公司购得的存货每单位价格(近似到百分位)为()。A3.67美元

B6.00美元

C6.67美元

D7.58美元

正确答案: A解析: 因为这一年中售出了700单位存货,价值2500美元的400单位期末存货包括3月1日以7美元单位价格采购的100单位和9月1日以未知单位价格采购的300单位。2500=100x7+300x(未知单位价格)未知单位价格=6(美元)选项A不正确,因为该答案是基于该公司当年已经售出600单位,而不是700单位。价值2500美元的500单位期末存货包括3月1日以7美元单位价格采购的200单位和9月1日以未知单位价格采购的300单位。2500=200x7+300×(未知单位价格)未知单位价格=3.67(美元)选项C不正确,因为该答案把3月1日采购的存货单位价格认为是5美元(初始单位价格)2500:100×5+300×(未知单位价格)未知单位价格=6.67(美元)选项D不正确,该答案是在加权平均法下算得的,而非先进先出法。存货中剩余的400单位,被认为价值2500美元,计算方法如下:2500=(单位平均成本)×4002500=(总的可售存货成本/可售存货单位数)×4002500={[500×5+300×7+300×(未知单位价格)]/1100}x400未知单位价格=7.58(美元) -

第12题:

多选题A公司在2013年4月1日发行了1 000万美元的一年期债券,该债券每年付息一次,利率为5%。即A公司必须在2014年的4月1日支付利息和本金共1 050万美元。A公司为避免利率下跌带来融资成本相对上升的风险, A公司与一家美国银行B签订了一份利率下限期权合约。该合约期限为1年,面值1 000万美元,下限利率为5%,参考利率为LIBOR,该合约签订时,A公司需要向B银行支付一笔期权费,期权费报价为0. 8%,一次性支付。如果到期日,LIBOR利率为4%,则( )AA公司向投资者支付50万美元

BB银行向A公司支付10万美元

CA公司向投资者支付40万美元

DB银行向投资者支付10万美元

正确答案: A,D解析: 暂无解析 -

第13题:

M 公司是一个无负债公司,其每年预期税息前收益为 10000 元,股东要求的 权益回报率为 16%,M 公司所得税率为 35%,但没有个人所得税,设所有交易 都在完善的资本市场中运行,问: A.M 公司的价值为多少? B.如果 M 公司借入面值为无负债公司价值的一半的利率为 10%的债务,债务 没有风险,并且所筹集的债务资金全部用于赎回股权,则此时公司的价值变为多 少?而权益资本成本为多少答案:解析:

-

第14题:

2015年10月18日,CME交易的DEC12执行价格为85美元/桶的原油期货期权,看涨期权和看跌期权的权利金分别为8.33美元/桶和0.74美元/桶,当日该期权标的期货合约的市场价格为92.59美元/桶,看涨期权的内涵价值和时间价值分别为( )。A.内涵价值=8.33美元/桶,时间价值=0.74美元/桶

B.时间价值=7.59美元/桶,内涵价值=8.33美元/桶

C.内涵价值=7.59美元/桶,时间价值=0.74美元/桶

D.时间价值=0.74美元/桶,内涵价值=8.33美元/桶答案:C解析:看涨期权的内涵价值=标的资产价格-执行价格=92.59-85=7.59(美元/桶),时间价值=权利金-内涵价值=8.33-7.59=0.74(美元/桶)。 -

第15题:

乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。

表1不同债务水平下的税前利率和β系数

表2公司价值和平均资本成本

要求:

<1>?、确定表2中英文字母代表的数值(不需要列示计算过程)。

<2>?、依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。答案:解析:<1>、表2公司价值和平均资本成本

说明:

A=6%×(1-25%)=4.5%

B=4%+1.25×(12%-4%)=14%

C=4.5%×(1000/5500)+14%×(4500/5500)

=12.27%

D=(900-1500×8%)×(1-25%)/16%=3656.25

E=1500+3656.25=5156.25

<2>、债务市场价值为1000万元时,平均资本成本最低,公司总价值最大,所以债务市场价值为1000万元时的资本结构更优。(1分) -

第16题:

一家公司拥有500单位的初始存货,每单位价值5美元。3月1日,该公司以每单位7美元购得300单位;9月1日,公司又购得300单位。当年实际出售了700单位存货,并且期末存货余额为2500美元。如果该公司使用先进先出法,那么9月1日公司购得的存货每单位价格(近似到百分位)为()。

- A、3.67美元

- B、6.00美元

- C、6.67美元

- D、7.58美元

正确答案:B -

第17题:

英镑对美元的远期汇率为贴水时,通常表明()

- A、英镑对美元的即期汇率将会下跌

- B、远期英镑的价值低于美元的价值

- C、英镑的利率低于美元的利率

- D、英镑的利率高于美元的利率

正确答案:D -

第18题:

一家公司的总资产周转率为5倍,总债务与总资产之比率为60%。如果销售水平为4500000美元,则公司的总债务为()

- A、540000美元

- B、1500000美元

- C、13500000关元

- D、37500000美元

正确答案:A -

第19题:

问答题乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。表1不同债务水平下的税前利率和β系数债务账面价值(万元)税前利率β系数10006%1.2515008%1.50表2公司价值和平均资本成本债务市场价值(万元)股票市场价值(万元)公司总价值(万元)税后债务资本成本权益资本成本平均资本成本100045005500(A)(B)(C)1500(D)(E)*16%13.09%2.依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。正确答案:解析: -

第20题:

问答题乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。表1不同债务水平下的税前利率和β系数债务账面价值(万元)税前利率β系数10006%1.2515008%1.50表2公司价值和平均资本成本债务市场价值(万元)股票市场价值(万元)公司总价值(万元)税后债务资本成本权益资本成本平均资本成本100045005500(A)(B)(C)1500(D)(E)*16%13.09%要求:1.确定表2中英文字母代表的数值(不需要列示计算过程)。正确答案:解析: -

第21题:

单选题一家公司拥有利率为10%,价值为650000美元的债务和价值500000美元的股本。股东的要求回报率为15%,并且现在没有供投资目的可用的留存收益。如果筹集新的外部股权,成本为16%。新的债务的税前成本为9%,并且公司税为50%。在计算资本的边际成本时,该公司应该以()计量资本股本成本和()计量税后债务融资成本。A15%;4.5%

B15%;5.0%

C16%;4.5%

D16%;5.0%

正确答案: A解析: 股本融资的边际成本是16%,新的税后债务融资的成本是4.5%。选项A不正确,因为15%是现有股本融资的成本。选项B不正确,因为这两个数据是现有股本融资和现有债务融资的成本,而题目问的是新增融资的成本。选项D不正确,因为5%是现有债务融资的成本。 -

第22题:

单选题一家公司的总资产周转率为5倍,总债务与总资产之比率为60%。如果销售水平为4500000美元,则公司的总债务为()A540000美元

B1500000美元

C13500000关元

D37500000美元

正确答案: A解析: 总资产周转率=销售收入净额÷平均总资产 平均总资产=4,500,000÷5=900,000 平均总债务=900,000×60%=540,000 -

第23题:

单选题英镑对美元的远期汇率为贴水时,通常表明()A英镑对美元的即期汇率将会下跌

B远期英镑的价值低于美元的价值

C英镑的利率低于美元的利率

D英镑的利率高于美元的利率

正确答案: D解析: 暂无解析