为了确保年度内所有发出的货物均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是()A、当年的销售合同B、当年的发运单C、当年的销货单D、当年的订购单

题目

为了确保年度内所有发出的货物均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是()

- A、当年的销售合同

- B、当年的发运单

- C、当年的销货单

- D、当年的订购单

相似考题

更多“为了确保年度内所有发出的货物均已开具发票,审计人员应从中抽取样本”相关问题

-

第1题:

企业采取先开具发票后发出货物的方式销售货物的,以开具发票的当天为纳税义务发生的时间。()

参考答案:对

-

第2题:

2014年4月,某审计组对甲公司2013年度财务收支情况进行审计。有关的情况和资料如下:

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

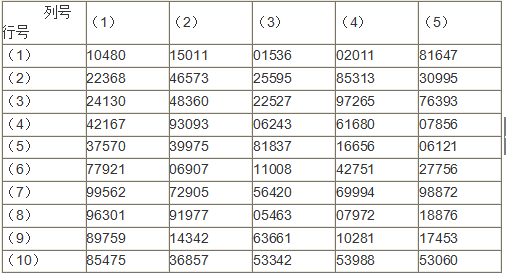

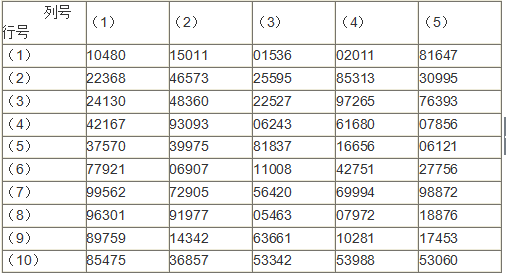

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码一一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<3> 、针对“资料3”,审计人员认为正确的处理是:A、冲减14年度主营业务收入及相关的成本、税金

B、直接调整14年年初未分配利润

C、冲减13年度主营业务收入及相关的成本、税金

D、冲减退回年度的收入、成本及税金答案:C解析:报告年度或以前年度销售的商品,在年度终了后至审计报告前退回的,均应作为资产负债表日后调整事项处理,冲减报告年度的主营业务收入、成本及税金。 -

第3题:

为了确保年度内所有发出的货物均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是:A、销售合同

B、发运单

C、销货单

D、订购单答案:B解析: -

第4题:

对某家公司进行审计,该公司年度内的所有发票是66400张,审计人员从中随机抽查了100张发票进行审查,发现有2张发票有差错,则总体是100张发票,样本是2张发票。( )答案:错解析:总体是66400张发票,样本是100张发票。 -

第5题:

以下哪项审计程序最可能发现舞弊行为?A.抽取已付款发票,由相关部门证实劳务是否已经得到

B.抽取已付款支票,并追查至经批准的劳务发票

C.实施银行余额调节,并审查所有未付款支票

D.由验收凭证样本追查至发票和已付款支票答案:A解析: -

第6题:

为了检查年度内所有发出的商品是否均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是()。

- A、当年的销售合同

- B、当年的发运凭证

- C、当年的销货单

- D、当年的订购单

正确答案:B -

第7题:

如果被审计单位的内部控制不健全,审计人员则应扩大抽取的样本量。

正确答案:正确 -

第8题:

负责监督审计师的人员在审计报告起草之后,应该对报告初稿进行审查。这种做法主要是为了确保:()

- A、审计报告初稿包含具体的审计建议

- B、审计报告初稿已经制定具体的纠正措施

- C、被审计领域内的所有程序均已得到审计

- D、所有的重大发现都包含在审计报告初稿中

正确答案:C -

第9题:

判断题抽取一定的货运文件样本,并与相关的销售凭证核对,检查已发出的货物是否均已向客户开具发票属于实质性测试程序A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

单选题验证银行存款收付截止日期是为了()。A确保所有已开出支票均已记帐

B确保所有收款均已入帐

C确保银行存款余额的正确性

D以上均正确

正确答案: C解析: 暂无解析 -

第11题:

单选题为了确保年度所有发出的货物均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是 ( )。A当年的销售合同

B当年的发运单

C当年的销货单

D当年的订购单

正确答案: B解析: -

第12题:

单选题为了确保年度内所有发出的货物均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是( )。[2008年中级真题]A当年的销售合同

B当年的发运单

C当年的销货单

D当年的订购单

正确答案: A解析:

发运单作为发出货物的原始凭证,可以用来检查所有发出货物均开发票的完整性。 -

第13题:

注册会计师从销售发运凭证中抽取样本,并与相关销售发票进行核对,是为了测试( )。

A.发出的货物是否均已记录

B.发出的货物是否与合同相符

C.发出的货物是否均开具发货票据

D.发出的货物是否均已授权

正确答案:C

-

第14题:

2014年4月,某审计组对甲公司2013年度财务收支情况进行审计。有关的情况和资料如下:

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码一一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<4> 、按照“资料4“确定的选样方法,审计人员选出的第4个样本发票编号为:A、2905

B、3093

C、5475

D、5011答案:D解析:第1行第3列开始从上到下,从左到右依次为4130,2167,5475,5011,… -

第15题:

2014年4月,某审计组对甲公司2013年度财务收支情况进行审计。有关的情况和资料如下:

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码一一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<1> 、“资料1”所述情况违反了内部控制的要求,具体是:A、职责分工控制

B、业务授权控制

C、独立检查

D、凭证与记录控制答案:A解析:销售发票通知单的人员与开具销售发票的人员属于不相容职责。 -

第16题:

审计师对采购职能的审计目标之一,是确定延迟支付提供现金折扣的供货商发票所带来的成本。为了实现这个目标,审计师应该从以下( )总体中抽取样本。A.验收报告

B.采购订单

C.已付支票

D.已付的供货商发票答案:D解析:D供货商发票上标明了购买金额和付款条款。选项A不正确,验收报告可以表明到货的日期和数量,但不表明公司是否获得了现金折扣。选项B不正确,采购订单只表明采购的数量和价格。选项C不正确,已付支票只表明支付总额,不表明公司是否获得了现金折扣。 -

第17题:

A某家公司进行审计,该公司年度内的所有发票是66400张,审计人员从中随机抽查了100张发票进行审查,发现有2张发票有差错。则总体是100张发票,样本是2张发票。()

正确答案:错误 -

第18题:

验证被审计单位银行存款收支截止日期是为了()。

- A、确保委托人银行存款余额的正确性

- B、确保委托人所有收款均已入账

- C、确保委托人所有已开出支票均已入账

- D、以上三项均不正确

正确答案:A -

第19题:

为审计上年已付款的发票,内部审计师选择了占发票额60%的最忙的两个月。从一个随机起点开始,每十张发票抽取一张,得到了包括116张发票的一个样本。这个样本可能无效因为它不是:()

- A、代表性样本。

- B、随机样本。

- C、足够大的样本。

- D、都不对,样本是有效的。

正确答案:A -

第20题:

判断题对某家公司进行审计,该公司年度内的所有发票是66400张,审计人员从中随机抽查了100张发票进行审查,发现有2张发票有差错。则总体是100张发票,样本是2张发票。( )A对

B错

正确答案: 错解析:

总体是66400张发票,样本是100张发票。 -

第21题:

单选题负责监督审计师的人员在审计报告起草之后,应该对报告初稿进行审查。这种做法主要是为了确保:()A审计报告初稿包含具体的审计建议

B审计报告初稿已经制定具体的纠正措施

C被审计领域内的所有程序均已得到审计

D所有的重大发现都包含在审计报告初稿中

正确答案: D解析: 本题考查的知识点是内部审计的政策和程序。负责监督审计师的人员对报告初稿进行审查是为了确保所有在审计范围内的程序都已执行了审计,且都体现在报告中。 -

第22题:

单选题为了检查年度内所有发出的商品是否均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是()。A当年的销售合同

B当年的发运凭证

C当年的销货单

D当年的订购单

正确答案: C解析: 暂无解析 -

第23题:

单选题验证被审计单位银行存款收支截止日期是为了()。A确保委托人银行存款余额的正确性

B确保委托人所有收款均已入账

C确保委托人所有已开出支票均已入账

D以上三项均不正确

正确答案: A解析: 暂无解析