某一机器设备原值为50000元,有效使用年限为20年,已使用10年,预计净残值为5000元,用年数总和法计算这一机器设备的年折旧额为()元。A、2687.53B、4500C、2500D、2142.86

题目

某一机器设备原值为50000元,有效使用年限为20年,已使用10年,预计净残值为5000元,用年数总和法计算这一机器设备的年折旧额为()元。

- A、2687.53

- B、4500

- C、2500

- D、2142.86

相似考题

更多“某一机器设备原值为50000元,有效使用年限为20年,已使用10”相关问题

-

第1题:

某公司有一台设备甲购于三年前,原值为60000元,预计净残值率10%,规定的使用年限为6年,采用平均年限法提取折旧,从目前的情况看至少还能使用4年。现在公司考虑是否更新该设备,新设备乙原值为50000元,预计净残值率为10%,规定使用年限为4年,采用年数总和法提取折旧。根据题意,回答下列问题:设备甲目前的账面净值为( )元。

A.27000

B.30000

C.33000

D.36000答案:C解析:C -

第2题:

某公司有一台设备甲购于三年前,原值为60000元,预计净残值率10%,规定的使用年限为6年,采用平均年限法提取折旧,从目前的情况看至少还能使用4年。现在公司考虑是否更新该设备,新设备乙原值为50000元,预计净残值率为10%,规定使用年限为4年,采用年数总和法提取折旧。根据题意,回答下列问题:新设备乙第一年的折旧率为( )。

A.50%

B.40%

C.30%

D.20%答案:B解析:B -

第3题:

甲公司为延长乙设备的使用寿命,于2016年10月对其进行改良,11月完工,改良过程中发生相关支出共计32万元,改良时乙设备的账面原值为200万元。采用年限平均法计提折旧,预计使用年限为5年,预计净残值为零,已使用2年,已计提减值准备30万元,若被替换部分的账面原值为60万元,在2016年11月改良后乙设备的账面价值为( )万元。A.115

B.105

C.89

D.85答案:C解析:改良前,该项固定资产的账面价值=200-200/5×2-30=90(万元),2016年11月改良后乙设备的账面价值=90-(60-60/200×90)+32=89(万元)。 -

第4题:

(2019年)甲公司某项固定资产原值为500万元,预计使用年限为10年,已计提折旧200万元。现对该固定资产的某一主要部件进行更换,发生支出合计55万元,符合会计准则规定的固定资产确认条件,被更换部分的原值为80万元,则该固定资产更换部件后的入账价值是()万元。A.320

B.310

C.317

D.307答案:D解析:该固定资产更换部件后的入账价值=500-200+55-(80-200/500×80)=307(万元) -

第5题:

待估资产为某机器设备,其生产时间为2008年,评估基准日为2017年1月。搜集到一交易案例,该机器设备和待估设备型号相同,属同一厂家生产,交易时间为2016年12月,交易价格为124000元,该机器设备的生产时间为2008年。经调查了解,待估设备的已使用年限为7.5年,尚可使用年限为13年;参照资产已使用年限为8年,尚可使用年限为15年。

要求:评估该机器设备的价值。答案:解析:分析:如果资产的市场交易案例易于选取,应采用市场法进行评估。待估资产与参照资产的差异主要体现在新旧程度这一指标上,可通过对成新率指标的调整来估算待估资产的市场价值。

待估资产的成新率=待估资产尚可使用年限/(待估资产已使用年限+待估资产尚可使用年限)x100%=13+(7.5+13)x100%=639·

参照资产的成新率=15+(8+15)x100%=65%j

资产评估值=参照物成交价格x(评估对象成新率/参照物成新率)

评估值=124000x(63%+65%)=120184.62(元)。 -

第6题:

已知某机器设备的有形损耗率为30%,该设备的已使用年限为6年,则该设备的尚可使用年限为( )年。A:10

B:12

C:14

D:20答案:C解析:总使用年限=6÷30%=20(年),尚可使用年限=20-6=14(年)。 -

第7题:

某企业房屋类固定资产原值为300000元,预计净残值率为10%,平均使用年限为20年。计算月折旧率、月折旧额。

正确答案: 年折旧率=(1-10%)/20=4.5%

月折旧率=4.5%/12=0.375%

月折旧额=300000×0.375%=1125

或年折旧额=300000×(1-10%)/20=13500

月折旧额=13500/12=1125 -

第8题:

已知某机器设备的贬值率为20%,该设备的已使用年限为4年,则其尚可使用年限为()。

- A、20年

- B、25年

- C、16年

- D、28年

正确答案:C -

第9题:

某机器设备已投入使用3年,经济适用寿命年限为12年,预计尚可使用9年。运用年限法计算,它的成新率是()。

- A、25%

- B、50%

- C、75%

- D、以上答案均不对

正确答案:C -

第10题:

问答题某企业房屋类固定资产原值为300000元,预计净残值率为10%,平均使用年限为20年。计算月折旧率、月折旧额。正确答案: 年折旧率=(1-10%)/20=4.5%

月折旧率=4.5%/12=0.375%

月折旧额=300000×0.375%=1125

或年折旧额=300000×(1-10%)/20=13500

月折旧额=13500/12=1125解析: 暂无解析 -

第11题:

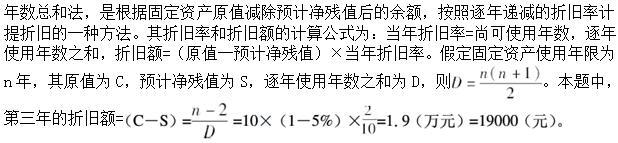

单选题某固定资产原值为10万元,预计净残值为原值的5%,折旧年限为4年,使用年数总和法计提折旧,则第3年应计提的折旧额为( )元。A9500

B19000

C28500

D38000

正确答案: A解析: -

第12题:

单选题已知某机器设备的贬值率为20%,该设备的已使用年限为4年,则其尚可使用年限为()。A20年

B25年

C16年

D28年

正确答案: A解析: 根据成新率=1-贬值率=设备尚可使用年限/(设备已使用年限+设备尚可使用年限),假设设备尚可使用年限为n年,则:1-20%=n/(n+4),n=16(年)。 -

第13题:

某固定资产原值为10万元,预计净残值为原值的5%,折旧年限为4年,使用年数总和法计提折旧,则第3年应计提的折旧额为( )元。A.9500

B.19000

C.28500

D.38000答案:B解析:

-

第14题:

某企业某项固定资产原值为10 000元,预计残值为1 000元,预计使用年限为5年,计算各年折旧额。答案:解析:方法一、平均年限法 年折旧=(10000-1000)/5=1800元

方法二、双倍余额递减法 双倍余额递减法,是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。 应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。计算公式如下: 年折旧率=2/预计使用年限×100% 年折旧额=固定资产账面净值×年折旧率 最后两年,将固定资产账面净值扣除预计净残值后的余额平均摊销

第四年折旧=第五年折旧=(2160-1000)/2=580 元 -

第15题:

甲公司某项固定资产原值为500万元,预计使用年限为10年,已计提折旧200万元。现对该固定资产的某一主要部件进行更换,发生支出合计55万元,符合会计准则规定的固定资产确认条件,被更换部分的原值为80万元,则该固定资产更换部件后的入账价值是()万元。A.320

B.310

C.317

D.307答案:D解析:该项固定资产被替换部件的账面价值=80- -80X 200/500=48 (万元),更换部件后固定资产的入账价值=500- 200 -48+55=307 (万元)。 -

第16题:

以下租赁中,不考虑其他因素,应将其划分为融资租赁的有( )。

Ⅰ.某项租赁,设备全新时的可使用年限为10年,已经使用了3年,从第4年开始租出,租赁期为6年

Ⅱ.某项租赁,设备全新时的可使用年限为10年,已经使用了3年,从第4年开始租出,租赁期为3年

Ⅲ.某项租赁,设备全新时的可使用年限为10年,已经使用了8年,从第9年开始租出,租赁期为2年

Ⅳ.某项租赁,设备全新时的可使用年限为10年,已经使用了7年,从第8年开始租出,租赁期为3年A.Ⅰ.Ⅱ.Ⅲ.Ⅳ

B.Ⅰ.Ⅲ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅳ答案:D解析:租赁期÷租赁资产使用寿命≥75%的,且租赁资产租赁时已使用年限÷租赁资产全新时可使用年限<75%时,为融资租赁。本题Ⅱ,租赁期÷租赁资产使用寿命=3÷7=42.9%<75%,不是融资租赁;本题Ⅲ,租赁期÷租赁资产使用寿命=2÷2=100%,但租赁资产租赁时已使用年限÷租赁资产全新时可使用年限=8÷10=80%>75%,不是融资租赁。 -

第17题:

共用题干

某公司有一台设备甲购于三年前,原值为60000元,预计净残值率10%,规定的使用年限为6年,采用平均年限法提取折旧,从目前的情况看至少还能使用4年。现在公司考虑是否更新该设备,新设备乙原值为50000元,预计净残值率为10%,规定使用年限为4年,采用年数总和法提取折旧。根据以上资料,回答下列问题:设备甲目前的账面净值为()元。

A:27000

B:30000

C:33000

D:36000答案:C解析:设备甲目前的折旧额为:60000*(1-10%)x3÷6=27000(元),则设备甲目前的账面净值为:60000-27000=33000(元)。

此设备采用平均年限法提取折旧,且规定的使用年限为6年。则每年的折旧额为:60000(1-10%)÷6=9000(元)。第6年之后就不再计提折旧。

设备乙采用年数总和法提取折旧。其折旧率的计算公式为:当年折旧率=尚可使用年数/逐年使用年数之和则新设备乙第一年的折旧率为:4/(1+2+3+4)=40%。

设备乙第一年的折旧额为:50000*(1-10%)*4/(1+2+3+4)=18000(元);设备乙第二年的折旧额为:50000*(1-10%)*3/(1+2+3+4)=14500(元);设备乙第三年的折旧额为:50000*(1-10)*2/(1+2+3+4)=9000(元);设备乙第四年的折旧额为:50000*(1-10%)*1/(1+2+3+4)=4500(元)。设备甲每年的折旧额均为9000元,所以甲乙两设备在今后4年中折旧额相等的年份为第三年。 -

第18题:

某一待估宗地剩余使用年限为25年,土地还原率为10%,所选的参照物剩余使用年限为20年,则土地使用年限修正系数为()。

- A、0.92

- B、1.07

- C、1.09

- D、0.94

正确答案:B -

第19题:

某项固定资产原值10000元,预计净残值400元,预计使用年限为10年。试按平均年限法计算年折旧额。

正确答案:年折旧额=(14000-400)/10=960元 -

第20题:

已知某机器设备的贬值率为40%,该设备的已使用年限为l2年,则其尚可使用年限为()。

- A、30年

- B、42年

- C、18年

- D、32年

正确答案:C -

第21题:

单选题某机器设备已投入使用3年,经济适用寿命年限为12年,预计尚可使用9年。运用年限法计算,它的成新率是()。A25%

B50%

C75%

D以上答案均不对

正确答案: C解析: 暂无解析 -

第22题:

单选题已知某机器设备的贬值率为40%,该设备的已使用年限为l2年,则其尚可使用年限为()。A30年

B42年

C18年

D32年

正确答案: D解析: 暂无解析 -

第23题:

问答题某项固定资产原值10000元,预计净残值400元,预计使用年限为10年。试按平均年限法计算年折旧额。正确答案: 年折旧额=(14000-400)/10=960元解析: 暂无解析