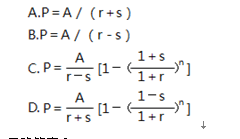

当纯收益按等比级数递增,收益年期无限的条件下,收益法下评估值的计算公式是()。A、P=A/rB、P=A/(r-s)C、P=A/r+B/r2D、P=A/(r+s)

题目

当纯收益按等比级数递增,收益年期无限的条件下,收益法下评估值的计算公式是()。

- A、P=A/r

- B、P=A/(r-s)

- C、P=A/r+B/r2

- D、P=A/(r+s)

相似考题

更多“当纯收益按等比级数递增,收益年期无限的条件下,收益法下评估值的计”相关问题

-

第1题:

应用收益法评估某资产价值,已知评估对象每年产生的净收益(A)按等比级数递增,逐年递增比率为s,收益年期无限,折现率r>s>0,则评估值的计算公式为( )。 答案:B解析:选项A,属于在净收益按等比级数递减,收益年期无限的条件下,评估值的计算公式;选项C,属于在净收益按等比级数递增,收益年期有限的条件下,评估值的计算公式;选项D,属于在净收益按等比级数递减,收益年期有限的条件,评估值的计算公式。

答案:B解析:选项A,属于在净收益按等比级数递减,收益年期无限的条件下,评估值的计算公式;选项C,属于在净收益按等比级数递增,收益年期有限的条件下,评估值的计算公式;选项D,属于在净收益按等比级数递减,收益年期有限的条件,评估值的计算公式。 -

第2题:

应用收益法评估某资产价值,已知评估对象每年产生的净收益(A)按等差级数递增,逐年递增额为B,收益年期无限,折现率r大于0,则评估值的计算公式为( )。 答案:A解析:选项B,属于在净收益按等差级数递减,收益年期无限的条件下,评估值的计算公式;选项C,属于在净收益按等差级数递增,收益年期有限的条件下,评估值的计算公式;选项D,属于在净收益按等差级数递减,收益年期有限的条件下,评估值的计算公式。

答案:A解析:选项B,属于在净收益按等差级数递减,收益年期无限的条件下,评估值的计算公式;选项C,属于在净收益按等差级数递增,收益年期有限的条件下,评估值的计算公式;选项D,属于在净收益按等差级数递减,收益年期有限的条件下,评估值的计算公式。 -

第3题:

有一宗地,第1年的纯收益为100万元,资本化率为5%,若:(1)以后各年的纯收益在第1年的基础上逐年递增1%;(2)以后各年年纯收益逐年增加1万元。则两种情况下该宗土地无限年期价格应分别为( )万元。A:2500, 1600

B:1667, 2400

C:2500, 2400

D:1667, 1600答案:C解析: -

第4题:

若企业年收益按等比级数递增,且无期限,则评估价值应为:年收益额/(折现率+增长率)。

A对

B错

错

略 -

第5题:

采用收益还原法评估地价时,其关键在于()。

- A、正确测定土地纯收益并掌握土地可供使用的年期

- B、合理确定土地还原率并掌握土地可供使用的年限

- C、正确测定土地纯收益并合理确定土地还原率

- D、合理测定土地纯收益在可供使用年期内的变化趋势

正确答案:C -

第6题:

有一宗房地产,假设使用年期为无限,未来第一年年纯收益为100万元,资本化率为10%,若:未来各年的纯收益在上一年的基础上增加1万,该宗房产的评估值为多少

正确答案:P=a/r+b/r2=1100万元 -

第7题:

在收益还原法中,可以直接用于评估土地价格的是()。

- A、实际收益

- B、客观纯收益

- C、实际纯收益

- D、实际总收益

正确答案:B -

第8题:

采用收益还原法评估土地价格时( ),则选择如下公式:P=a÷(r-s)。

- A、土地纯收益按某一常量每年递增

- B、土地纯收益按某一常量每年递减

- C、土地纯收益按某一固定比率每年递增

- D、土地纯收益按某一固定比率每年递减

正确答案:C -

第9题:

单选题土地收益价格的大小与()有关。A未来年纯收益、还原利率、收益年期

B使用价值、地租、使用年期

C实际纯收益、利息率、使用年期

D未来年总收益、总费用、使用年期

正确答案: B解析: 暂无解析 -

第10题:

单选题某宗商业用地目前纯收益为30万元,还原率为5%,若未来的纯收益逐年递增1%,该宗土地无限年期的价格最接近()万元。A600

B750

C500

D950

正确答案: B解析: 暂无解析 -

第11题:

判断题若企业年收益按等比级数递增,且无期限,则评估价值应为:年收益额/(折现率+增长率)。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

多选题房地产评估收益法公式:房地产价格=纯收益/资本化率,其成立条件是()。A纯收益每年不变

B资本化率固定

C收益期限为法定最高年限

D收益年限为无限期

正确答案: B,C解析: 暂无解析 -

第13题:

下列因素中,与按等比级数递增,收益无限期的评估价值呈反方向变化的有( )。A. 净收益

B. 折现率

C. β系数

D. 净收益增长率

E. 股利答案:B,C解析:在净收益按等比级数递增,收益年期无限的条件下,评估价值=A/(r-S),由公式看出,净收益增长率S,净收益A,均与评估价值呈同方向变化;折现率(或资本成本率)r与评估价值呈反向变化,而β系数与折现率(或资本成本率)呈同向变化,因此,β系数同评估价值亦呈反方向变化。所以选项BC是答案。 -

第14题:

采用收益法评估企业价值时,公式P=A/(r+s)适用的前提条件有()。A.净收益按等比级数递减

B.收益年期无限

C.r>0

D.r>s>0

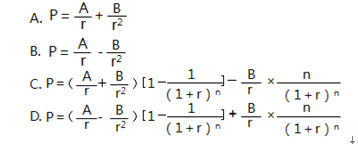

E.收益年期有限答案:A,B,C,D解析:计算公式“P=A/(r+s)”成立的条件是:(1)净收益按等比级数递减;(2)净收益逐年递减比率为s;(3)收益年期无限;(4)r大于零;(5)r>s>0。 -

第15题:

被评估资产,假设使用年期为无限,未来第1年年纯收益为100万元,资本化率为10%,若:(1)未来各年的纯收益在上一年的基础上增加1万元;(2)未来各年的纯收益在上一年的基础上增长1%。

要求:试确定两种情况下该资产的评估价值各为多少。(12分)

答案:解析:(1)未来各年的纯收益在上一年的基础上增加1万元,则:P=a/r+b/r2=100/10%+1/(10%)2=1100(万元)

(2)未来各年的纯收益在上一年的基础上增长1%,则:P=a/(r-s)=100/(10%-1%)=1111(万元)

-

第16题:

运用收益法进行资产评估时,如何确定被评估资产的纯收益?

对评估对象的纯收益即预期资产净现金流的估算,一般需要考虑资产在社会平均经营管理水平状况下的预期资产净现金流水平,而不是在资产的某个使用者经营管理下的预期资产净现金流,或者说需要估算的是资产的客观资产净现金流。预期资产净现金流等于资产的潜在毛收入减去预计经营管理成本。经营管理成本包括有维修费、销售及管理费、保险费、税费、销售成本、原材料费及工资等成本费用。折旧费、筹资成本等不作为经营管理成本从收入中扣除,因为折旧费是收入的一部分,它不会支付给任何人,而筹资成本也在对预期资产净现金流进行折现时即从货币时间价值的角度考虑了。

略 -

第17题:

当纯收益按等比级数递增,收益年限无限的条件下,收益法下评估值的计算公式是()。

- A、P=A/r

- B、P=A/(r—s)

- C、P=A/r+B/r2

- D、P=A/(r+s)

正确答案:B -

第18题:

房地产评估收益法公式:房地产价格=纯收益/资本化率,其成立条件是()。

- A、纯收益每年不变

- B、资本化率固定

- C、收益期限为法定最高年限

- D、收益年限为无限期

正确答案:A,B,D -

第19题:

土地收益价格的大小与()有关。

- A、未来年纯收益、还原利率、收益年期

- B、使用价值、地租、使用年期

- C、实际纯收益、利息率、使用年期

- D、未来年总收益、总费用、使用年期

正确答案:A -

第20题:

若企业年收益按等比级数递增,且无期限,则评估价值应为:年收益额/(折现率+增长率)。

正确答案:错误 -

第21题:

单选题采用收益还原法评估地价时,其关键在于()。A正确测定土地纯收益并掌握土地可供使用的年期

B合理确定土地还原率并掌握土地可供使用的年限

C正确测定土地纯收益并合理确定土地还原率

D合理测定土地纯收益在可供使用年期内的变化趋势

正确答案: C解析: 暂无解析 -

第22题:

单选题有一宗土地,第一年的纯收益为100万,资本化率为5%,若(1)以后个年的纯收益在第一年的基础上逐年递增1%;(2)以后个年年纯收益逐年增加1万元。这两种情况下该宗土地的无限年期价格应分别是()万元。A2,5001,600

B1,6672,400

C2,5002,400

D1,6671,600

正确答案: C解析: 暂无解析 -

第23题:

问答题有一宗房地产,假设使用年期为无限,未来第一年年纯收益为100万元,资本化率为10%,若:未来各年的纯收益在上一年的基础上增长1%。该宗房地产的评估值为多少?正确答案: P=a/(r-s)=1111万元解析: 暂无解析