大厂房买价为40M,租金为5M/年,容量为()生产线,卖出时得到4Q账期的40M应收款。小产房租金为30M,容量为4条生产线。

题目

大厂房买价为40M,租金为5M/年,容量为()生产线,卖出时得到4Q账期的40M应收款。小产房租金为30M,容量为4条生产线。

相似考题

更多“大厂房买价为40M,租金为5M/年,容量为()生产线,卖出时得到4Q账期的40M应收款。小产房租金为30M,容量为4条生产线。”相关问题

-

第1题:

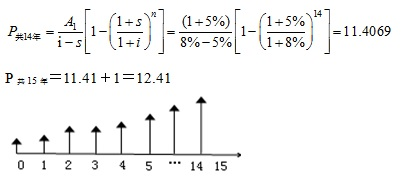

某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,年利率为8%,则该商铺15年租金收入的现值为( )万元。A.11.41

B.11.49

C.12.41

D.12.49答案:C解析:本题考查的是复利计算。

A1=1(1+5%),n=15-1=14,i=8%,s=5%

-

第2题:

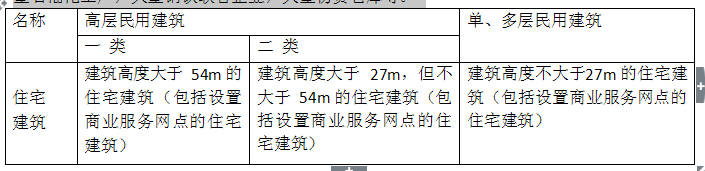

下列场所中,消防用电应按一级负荷供电的是( )。A.座位数超过 3000 个的体育馆

B.建筑高度为 40m 的丙类仓库

C.建筑高度为 30m 的乙类生产厂房

D.建筑高度为 55m 的住宅建筑答案:D解析:下列场所的消防用电应按一级负荷供电:

建筑高度大于 50m 的乙、丙类生产厂房和丙类物品库房,一类高层民用建筑,一级大型石油化工厂,大型钢铁联合企业,大型物资仓库等。

-

第3题:

2007年1月1日,某公司为扩大生产能力以融资租赁方式租入一条生产线。该生产线的租赁期为3年,租金总额8300万元,分别于2007年末、2008年末和2009年末支付租金3000万元、2000万元和3300万元。租赁期开始日(2007年1月1日)最低租赁付款总额的现值为7000万元,融资租赁内含利率为10%。假设该公司2007年末资产总额为25000万元,租赁资产折旧采用直线法,则2007年末该项租赁资产占总资产的比率是()

- A、18.67%

- B、22.13%

- C、28%

- D、33.2%

正确答案:A -

第4题:

彩涂线生产速度为40m/min,化涂机的辊速比为B:A:P=1:0.8:0.35,那么生产线化涂机,涂料辊的实际速度为()

正确答案:32m/min -

第5题:

简述题:某租赁设备的概算成本为1000000元,分三年六期偿还租金,年利率为8%,附加率为5.5%。求平均每期租金与租金总额。

正确答案: 每期利率:i=8%/2=4%

每期租金:R=1000000*(1+6*4%)/6+1000000*5.5%=261666.67(元)

租金总额:R总=6*261666.67=1570000.02(元) -

第6题:

根据《高处作业分级》(GB/T 3608—2008)的规定,下列关于不同抛物高度(k)的可能坠落范围半径(R)的叙述正确的是( )。

- A、当h为2~5m时,R为3m

- B、当h为5~15m时,R为4m

- C、当h为15~30m时,R为5m

- D、当h>30m时,R为6m

- E、当h>40m时,R为7m

正确答案:A,B,C,D -

第7题:

单选题2010年12月1日华阳公司与大江公司签订了一份租赁合同。合同主要条款如下: (1)租赁标的物:电动自行车生产线。 (2)租赁期:2010年12月31日-2013年12月31日,共3年。 (3)租金支付方式:每期支付租金270000元。首期租金于2010年12月31日支付,2012年、2013年租金皆于当年年初支付。 (4)租赁期届满时电动自行车生产线的估计余值为117000元。其中由华阳公司担保的余值为100000元;未担保余值为17000元。 (5)该生产线的保险、维护等费用由华阳公司自行承担,每年10000元。 (6)该生产线在2010年12月31日的公允价值为850000元。 (7)租赁合同规定的利率为6%(年利率)。 (8)该生产线估计使用年限为6年,采用直线法计提折旧。 (9)2013年12月31日,华阳公司将该生产线交回大江公司。 (10)华阳公司按实际利率法摊销未确认融资费用(假定按年摊销)。 假设该生产线不需安装;(P/A,6%,2)=1.833,(P/F,6%,3)=0.84. 要求:根据上述资料,不考虑其他因素,回答下列问题 租赁期开始日相关账务处理对损益的影响金额为( )。A910000元

B61090元

C848910元

D0

正确答案: C解析: 租赁期开始日所做账务处理涉及的科目有“长期应付款”、“固定资产”、“银行存款”和“未确认融资费用”,无损益类科目,不会损益造成影响。其中,“未确认融资费用”属于负债类科目。 -

第8题:

多选题2007年12月1日甲公司与乙公司签订了一份租赁合同。合同主要条款如下:租赁标的物为一条生产线。 (1)租赁期开始日:2007年12月31日 (2)租赁期:2007年12月31日~2010年12月31日,共3年。 (3)租金支付方式:每年年初支付租金270000元。首期租金于2007年12月31日支付,2008年初不再支付。 (4)租赁期届满时电动自行车生产线的估计余值为117000元。其中由甲公司担保的余值为100000元;未担保余值为 17000元。 (5)该生产线的保险、维护等费用由甲公司自行承担,每年10000元。 (6)该生产线在2007年12月1日的公允价值为850000元。 (7)租赁合同规定的利率为6%(年利率)。 (8)该生产线估计使用年限为6年,采用直线法计提折旧。 (9)2010年12月31日,甲公司将该生产线交回乙公司。 (10)甲公司按实际利率法摊销未确认融资费用(假定按年摊销)。 假设该生产线不需安装;已知(P/A,6%,2)=1.833,(P/F,6%,3)=0.84。 要求: 根据上述资料,不考虑其他因素,回答下列问题。 甲公司关于租赁业务的账务处理中,正确的有( )A租入的固定资产的入账价值为848910元

B2008年度计提的累计折旧为249636.67元

C租人的固定资产的人账价值为910000元

D2008年分摊的未确认融资费用为34734.6元

E2009年分摊的未确认融资费用为20618.68元

正确答案: D,C解析: 最低租赁付款额=270000×3+100000=810000+100000=910000(元),最低租赁付款额的现值

=270000+270000×1.833+100000×0.84=764910+84000=848910(元),小于公允价值850000元,租人固定资产入账价值应为其最低租赁付款额的现值848910元;

2008年折旧额=(848910—100000)/3=249636.67(元);2008年应分摊的未确认融资费用=[(910000-270000)-61090]×6%=34734.6(元);2009年应分摊的未确认融资费用=[(910000—270000-270000)-(61090—34734.6)]×6%=20618.68(元)。选项ABDE正确。 -

第9题:

单选题甲公司2016年1月采用经营租赁方式租入一条生产线,租赁期为3年。每年租金为50万元,2017年12月,市政规划要求公司迁址,决定停产该产品。原经营租赁合同不可撤销,还要持续1年,生产线无法转租,若撤销合同,要支付违约金60万元。则2017年12月31日甲公司应确认的预计负债金额为( )万元。A60

B10

C50

D0

正确答案: C解析:

预计负债的金额应是执行合同发生的损失50万元和撤销合同损失60万元两者中的较低者,即50万元。 -

第10题:

问答题某租赁设备的概算成本为1000000元,分三年六期偿还租金,年利率为8%,附加率为5.5%。求平均每期租金与租金总额。正确答案: 每期利率:i=8%/2=4%

每期租金:R=1000000*(1+6*4%)/6+1000000*5.5%=261666.67(元)

租金总额:R总=6*261666.67=1570000.02(元)解析: 暂无解析 -

第11题:

单选题2010年12月1日华阳公司与大江公司签订了一份租赁合同。合同主要条款如下: (1)租赁标的物:电动自行车生产线。 (2)租赁期:2010年12月31日-2013年12月31日,共3年。 (3)租金支付方式:每期支付租金270000元。首期租金于2010年12月31日支付,2012年、2013年租金皆于当年年初支付。 (4)租赁期届满时电动自行车生产线的估计余值为117000元。其中由华阳公司担保的余值为100000元;未担保余值为17000元。 (5)该生产线的保险、维护等费用由华阳公司自行承担,每年10000元。 (6)该生产线在2010年12月31日的公允价值为850000元。 (7)租赁合同规定的利率为6%(年利率)。 (8)该生产线估计使用年限为6年,采用直线法计提折旧。 (9)2013年12月31日,华阳公司将该生产线交回大江公司。 (10)华阳公司按实际利率法摊销未确认融资费用(假定按年摊销)。 假设该生产线不需安装;(P/A,6%,2)=1.833,(P/F,6%,3)=0.84. 要求:根据上述资料,不考虑其他因素,回答下列问题 假设该生产线所造产品尚未对外销售,该租赁业务对华阳公司2011年财务费用的影响金额为( )。A61090元

B249636.67元

C125000元

D34734.6

正确答案: C解析: 租赁期开始日确认的“未确认融资费用”金额为61 090元,第一年摊销计入“财务费用”的金额=(长期应付款科目期初余额-未确认融资费用科目期初余额)× 分摊率=(640000-61090)×6%=34734.6(元) -

第12题:

单选题2010年12月1日华阳公司与大江公司签订了一份租赁合同。合同主要条款如下: (1)租赁标的物:电动自行车生产线。 (2)租赁期:2010年12月31日-2013年12月31日,共3年。 (3)租金支付方式:每期支付租金270000元。首期租金于2010年12月31日支付,2012年、2013年租金皆于当年年初支付。 (4)租赁期届满时电动自行车生产线的估计余值为117000元。其中由华阳公司担保的余值为100000元;未担保余值为17000元。 (5)该生产线的保险、维护等费用由华阳公司自行承担,每年10000元。 (6)该生产线在2010年12月31日的公允价值为850000元。 (7)租赁合同规定的利率为6%(年利率)。 (8)该生产线估计使用年限为6年,采用直线法计提折旧。 (9)2013年12月31日,华阳公司将该生产线交回大江公司。 (10)华阳公司按实际利率法摊销未确认融资费用(假定按年摊销)。 假设该生产线不需安装;(P/A,6%,2)=1.833,(P/F,6%,3)=0.84. 要求:根据上述资料,不考虑其他因素,回答下列问题 假设该生产线所造产品尚未对外销售,则该租赁业务增加华阳公司2011年末资产金额为( )。A249636.67元

B259636.67元

C283333.33元

D239636.67元

正确答案: B解析: 最低租赁付款额的现值=270 000+270 000×1.833+100 000×0.84=848 910元<公允价值850 000元,固定资产以848 910元入账,每年计提的折旧额=(848 910-100 000)/3=249 636.67(元),计入生产成本,增加资产金额=249 636.67元。 -

第13题:

2017年12月20日,甲公司与A公司签署了租赁生产线合同,合同主要条款为:(1)租赁期为4年,每年年初支付租金100万元。(2)租赁期开始日为2018年1月1日。(3)2018年1月1日,该生产线的公允价值为500万元。(4)该生产线为全新设备,预计使用期限为5年。(5)2019年甲公司按生产线生产产品的销售额的1%向A公司支付分享收入,预计金额为50万元。(6)甲公司担保租赁合同到期后,该资金的余值为30万元。另外甲公司为了合理使用该生产线,向保险公司投保5万元,不考虑其他因素,该合同中甲公司的最低租赁付款额为( )万元。A.450

B.400

C.430

D.455

E.480答案:C解析:《企业会计准则第21号——租赁》第八条规定,最低租赁付款额是指在租赁期内,承租人应支付或可能被要求支付的款项(不包括或有租金和履约成本),加上由承租人或与其有关的第三方担保的资产余值。该合同中甲公司的最低租赁付款额=100×4+30=430(万元)。 -

第14题:

长期贷款贷款时间为(),最高限额为(),年利率为(),最长期限为5年。40M的短期贷款到期需还()。高利贷借款期限为1年,利率为()。30M的应收款贴现时贴现费用为4M, 24M放入现金库,剩下2M计入应收款。

正确答案:每年年末;上年所有者权益X2—已贷长期贷款;10%;42M;20% -

第15题:

设某租赁设备的成本为100万元,分3年6期偿还租金,年利率为8%,附加率为r=5%,求平均每期租金与租金总额各是多少?

正确答案: 每期利率i=8%/2=4%

每期租金为:R=[1000000×(1+6×4%)]÷6+1000000×4.5%=205000(元)

租金总额为:R总=6R=6×205000=1230000(元) -

第16题:

彩涂生产线上所生产钢带规格为1000×0.5mm,生产速度为40m/min,已知钢卷的比重为7850kg/m3,试计算7.85吨重的钢卷能运行多长时间?()

正确答案:50分钟 -

第17题:

下列场所中,消防用电应按一级负荷供电的是()。

- A、座位数超过3000个的体育馆

- B、建筑高度为40m的丙类仓库

- C、建筑高度为30m的乙类生产厂房

- D、建筑高度为55m的住宅建筑

正确答案:D -

第18题:

某租赁设备的概算成本为1000000元,分三年六期偿还租金,年利率为8%,附加率为5.5%。求平均每期租金与租金总额。

正确答案: 每期利率i=8%/2=4%

每期租金R={[1000000(1+6*4%)]/6}+1000000*5.5%=261666.67

总额=Rt=6R=6*261666.67=1570000.02(元) -

第19题:

单选题2007年1月1日,某公司为扩大生产能力以融资租赁方式租入一条生产线。该生产线的租赁期为3年,租金总额8300万元,分别于2007年末、2008年末和2009年末支付租金3000万元、2000万元和3300万元。租赁期开始日(2007年1月1日)最低租赁付款总额的现值为7000万元,融资租赁内含利率为10%。假设该公司2007年末资产总额为25000万元,租赁资产折旧采用直线法,则2007年末该项租赁资产占总资产的比率是()A18.67%

B22.13%

C28%

D33.2%

正确答案: D解析: 暂无解析 -

第20题:

单选题2010年12月1日华阳公司与大江公司签订了一份租赁合同。合同主要条款如下:(1)租赁标的物:电动自行车生产线。(2)租赁期:2010年12月31日~2013年12月31日,共3年。(3)租金支付方式:每期支付租金270000元。首期租金于2010年12月31日支付,2012年.2013年租金皆于当年年初支付。(4)租赁期届满时电动自行车生产线的估计余值为117000元。其中由华阳公司担保的余值为100000元;未担保余值为17000元。(5)该生产线的保险.维护等费用由华阳公司自行承担,每年10000元。(6)该生产线在2010年12月31日的公允价值为850000元。(7)租赁合同规定的利率为6%(年利率)。(8)该生产线估计使用年限为6年,采用直线法计提折旧。(9)2013年12月31日,华阳公司将该生产线交回大江公司。(10)华阳公司按实际利率法摊销未确认融资费用(假定按年摊销)。假设该生产线不需安装;(P/A,6%,2)=1.833,(P/F,6%,3)=0.84。该租赁资产2011年应计提的折旧金额为()。A249636.67元

B259636.67元

C283333.33元

D239636.67元

正确答案: D解析: -

第21题:

单选题甲公司为增值税一般纳税人,2018年4月开始建造某生产线工程,该工程包括厂房、生产线和排污系统。至2019年7月31日工程达到预定可使用状态,共计发生工程支出6325万元,其中厂房为1000万元,生产线为4650万元,排污系统为375万元,工程监理费、科研费及管理费合计为300万元。甲公司将生产线作为单一固定资产管理和核算,预计该生产线可以使用5年,预计净残值为81.54万元,采用年数总和法计提折旧。则2019年该生产线应计提的折旧金额为( )万元。A666.67

B590.35

C200

D685

正确答案: D解析: -

第22题:

问答题简述题:某租赁设备的概算成本为1000000元,分三年六期偿还租金,年利率为8%,附加率为5.5%。求平均每期租金与租金总额。正确答案: 每期利率:i=8%/2=4%

每期租金:R=1000000*(1+6*4%)/6+1000000*5.5%=261666.67(元)

租金总额:R总=6*261666.67=1570000.02(元)解析: 暂无解析 -

第23题:

多选题根据《高处作业分级》(GB/T3608-93),不同抛物高度(h)的可能坠落范围半径(R)正确的是()。A当h为2~5m时,R为3m

B当h为>5~15m时,R为4m

C当h为>15~30m时,R为5m

D当h为>30m时,R为6m

E当h为>40m时,R为7m

正确答案: B,E解析: 暂无解析