单项金额重大的应收账款定义是()A、确定期末应收款项达到100万元以上(含100万元)的非纳入合并财务报表范围关联方的客户应收款项B、确定期末应收款项达到50万元以上(含50万元)的非纳入合并财务报表范围关联方的客户应收款项C、确定期末应收款项达到10万元以上(含10万元)的非纳入合并财务报表范围关联方的客户应收款项D、确定期末应收款项达到500万元以上(含500万元)的非纳入合并财务报表范围关联方的客户应收款项

题目

单项金额重大的应收账款定义是()

- A、确定期末应收款项达到100万元以上(含100万元)的非纳入合并财务报表范围关联方的客户应收款项

- B、确定期末应收款项达到50万元以上(含50万元)的非纳入合并财务报表范围关联方的客户应收款项

- C、确定期末应收款项达到10万元以上(含10万元)的非纳入合并财务报表范围关联方的客户应收款项

- D、确定期末应收款项达到500万元以上(含500万元)的非纳入合并财务报表范围关联方的客户应收款项

相似考题

更多“单项金额重大的应收账款定义是()A、确定期末应收款项达到100万元以上(含100万元)的非纳入合并财务报表范围关联方的客户应收款项B、确定期末应收款项达到50万元以上(含50万元)的非纳入合并财务报表范围关联方的客户应收款项C、确定期末应收款项达到10万元以上(含10万元)的非纳入合并财务报表范围关联方的客户应收款项D、确定期末应收款项达到500万元以上(含500万元)的非纳入合并财务报表范围关联方的客户应收款项”相关问题

-

第1题:

资产管理公司对于单笔金额在( )万元以上(含)的应收款项单独进行减值测试。

A.500

B.600

C.700

D.800

正确答案:A

-

第2题:

在确定函证对象时,以下项目中,应当进行函证的是()。A.函证很可能无效的应收款项

B.交易频繁但期末余额较小的应收款项

C.执行其他审计程序可以确认的应收款项

D.应收纳入审计范围内子公司的款项答案:B解析:本题的考点是函证对象。采用抽样方式选择函证样本时,样本应当足以代表总体,并包括:(一) 金额较大的项目;(二) 账龄较长的项目;(三) 交易频繁但期末余额较小的项目;(四) 重大关联方交易;(五) 重大或异常的交易;(六) 可能存在争议以及产生重大错误或舞弊的交易。 -

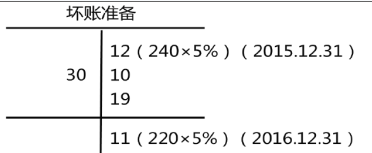

第3题:

甲公司按期末应收款项余额的5%计提坏账准备。2015 年12 月31 日应收款项余额240 万元。2016 年发生坏账30 万元,已核销的坏账又收回10 万元。2016 年12 月31 日应收款项余额220 万元,则甲公司2016 年末应计提坏账准备金额为( )万元 A.-9

A.-9

B.19

C.-29

D.49答案:B解析:2016 年末应计提坏账准备金额=220×5%-(240×5%-30+10)=19(万元) -

第4题:

下列关于应收款项减值测试和确定的表述中,正确的有()。A.对于单项金额重大的应收款项,在资产负债表日应单独进行减值测试

B.对于单项金额非重大的应收款项,可以采用组合方式进行减值测试,分析判断是否发生减值

C.对经单独测试后未发生减值的单项金额重大的应收款项,无需再分析判断是否发生减值

D.若在资产负债表日有客观证据表明应收款项发生了减值,应将其账面价值减记至预计未来现金流量现值

E.单项金额重大的应收款项减值测试需预计该项应收款项未来现金流量现值的,应采用应收款项发生时的初始折现率计算未来现金流量的现值答案:A,B,D,E解析:选项C,对经单独测试后未发生减值的单项金额重大的应收款项,应当采用组合方式进行减值测试,分析判断是否发生减值;选项E,单项金额重大的应收款项减值测试需要预计该项应收款项未来现金流量现值的,应采用应收款项发生时的初始折现率计算未来现金流量的现值。 -

第5题:

在确定函证对象时,以下项目中,注册会计师可能不进行函证的有( )。A.函证很可能无效的应收款项

B.交易频繁但期末余额较小的应收款项

C.执行其他审计程序可以确认的应收款项

D.应收纳入审计范围内子公司的款项答案:A,C,D解析:选项B应进行函证。 -

第6题:

P公司2016年12月31日个别资产负债表中的内部应收账款项目为475万元,该应收账款账面余额为500万元。坏账准备账户期末余额为25万元,假定P公司2016年系首次编制合并财务报表,不考虑所得税及其他因素。若P公司2017年12月31日个别资产负债表中的内部应收账款项目为570万元,坏账准备账户期末余额为30万元。

正确答案: 抵销分录:

借:应付账款600

贷:应收账款600

借:应收账款—坏账准备25

贷:未分配利润—年初25

借:应收账款—坏账准备5

贷:资产减值损失5 -

第7题:

母公司期初期末对子公司应收款项余额分别是250万元和200万元,母公司始终按应收款项余额5%0提取坏账准备,则母公司期末编制合并财务报表抵销内部应收款项计提的坏账准备分录是()。

- A、借:应收账款——一坏账准备10000 贷:资产减值损失10000

- B、借:未分配利润一一年初12500 贷:应收账款一一坏账准备10000资产减值损失2500

- C、借:应收账款一一一坏账准备12500 贷:期初未分配利润10000资产减值损失2500

- D、借:应收账款一一坏账准备12500 贷:未分配利润——年初12500 借:资产减值损失2500 贷:应收账款一一坏账准备2500

正确答案:D -

第8题:

在确定函证对象时,以下项目中,应当进行函证的是()。

- A、函证很可能无效的应收款项

- B、交易频繁但期末余额较小的应收款项

- C、执行其他审计程序可以确认的应收款项

- D、应收纳入审计范围内子公司的款项

正确答案:B -

第9题:

资产管理公司对于单笔金额在()万元以上(含)的应收款项单独进行减值测试。

- A、500

- B、600

- C、700

- D、800

正确答案:A -

第10题:

多选题下列关于应收款项减值测试和确定的表述中,正确的有()。A对于单项金额重大的应收款项,在资产负债表日应单独进行减值测试

B对于单项金额非重大的应收款项,可以采用组合方式进行减值测试,分析判断是否发生减值

C对经单独测试后未发生减值的单项金额重大的应收款项,应当采用组合方式进行减值测试,分析判断是否发生减值

D单项金额重大的应收款项减值测试需预计该项应收款项未来现金流量现值的,可以采用现时折现率计算

正确答案: B,D解析: 选项D,单项金额重大的应收款项减值测试需要预计该项应收款项未来现金流量现值的,应采用应收款项发生时的初始折现率计算未来现金流量的现值。 -

第11题:

多选题按照会计制度规定,下列应收款项中,不能全额计提坏账准备的是( )A当年发生的应收款项

B与关联方发生的应收款项

C其他已逾期,但无确凿证据表明不能收回的应收款项

D计划对应收款项进行重组

E债务单位已经撤销或破产

正确答案: D,B解析: -

第12题:

单选题资产管理公司对于单笔金额在()万元以上(含)的应收款项单独进行减值测试。A500

B600

C700

D800

正确答案: C解析: 暂无解析 -

第13题:

母公司期初期末对子公司应收款项余额分别是250万元和200万元,母公司始终按应收款项余额5‰提取坏账准备,则母公司期末编制合并报表抵销内部应收款项计提的坏账准备分录是( )。

A.借:应收账款——坏账准备 10 000

贷:资产减值损失 10 000

B.借:未分配利润——年初 12 500

贷:应收账款——坏账准备 10 000

资产减值损失 2 500

C.借:应收账款——坏账准备 12 500

贷:未分配利润年初 10 000

资产减值损失 2 500

D.借:应收账款坏账准备——能超群 12 500

贷:未分配利润——年初 12 500

借:资产减值损失 2 500

贷:应收账款——坏账准备 2 500

正确答案:D

首先将上期管理费用中抵销的内部应收账款计提的坏账准备对本期期初未分配利润的影响予以抵销,借记“应收账款一坏账准备”,贷记“未分配利润一年初”;其次,对于本期内部应收账款在个别会计报表中冲销的坏账准备数额[(250—200)×O.5%—O.25万]予以抵销,借记“资产减值损失”,贷记“应收账款——坏账准备”。 -

第14题:

注册会计师在审计时,甲公司经审计的合并应收账款余额为2000万元,甲公司应收账款项目母公司计提了300万元坏账准备(不含对合并范围内主体的应收账款),持股80%的子公司计提了100万元坏账准备(不含对合并范围内主体的应收账款),资产评估机构对应收账款进行评估,则合并应收账款的评估值为( )。[2010、2011年真题]A:2000万元

B:1700万元

C:1600万元

D:1620万元答案:D解析:通常情况下,流动资产评估价值,以经审计的账面价值作为评估值。则题中合并应收账款的评估值=2000-300-100×80%=1620(万元)。 -

第15题:

下列关于应收款项减值的表述中,正确的有( )。A.对于单项金额重大的应收款项,在资产负债表日应单独进行减值测试

B.对于单独测试后未发生减值的单项金额重大的应收款项,应当采用组合方式进行减值测试

C.对于单项金额非重大的应收款项不需要进行减值测试

D.应收款项期末应按账面余额与其预计未来现金流量现值孰低计量

E.若在资产负债表日有客观证据表明应收款项发生了减值,应将其账面价值减记至预计未来现金流量现值答案:A,B,D,E解析:选项C,对于单项金额非重大的应收款项,应当采用组合方式进行减值测试。 -

第16题:

CPA在审计时,甲公司经审计的合并应收账款余额为2000万元,甲公司应收账款项目母公司计提了300万元坏账准备(不含对合并范围内主体的应收账款),持股80%的子公司计提了100万元坏账准备(不含对合并范围内主体的应收账款),资产评估机构对应收账款进行评估,则合并应收账款的评估值为( )A.2000万

B.1700万

C.1600万

D.1620万答案:D解析:通常情况下,流动资产评估价值,以经审计的账面价值作为评估值。 -

第17题:

P公司2016年12月31日个别资产负债表中的内部应收账款项目为475万元,该应收账款账面余额为500万元。坏账准备账户期末余额为25万元,假定P公司2016年系首次编制合并财务报表,不考虑所得税及其他因素。若P公司2017年12月31日个别资产负债表中的内部应收账款项目仍为475万元,坏账准备账户期末余额仍为25万元。

正确答案: 2016年12月31日编制合并财务报表,抵销分录:

借:应付账款500

贷:应收账款500

借:应收账款—坏账准备25

贷:资产减值损失25

连续编制合并财务报表的情况:

抵销分录:

借:应付账款500

贷:应收账款500

借:应收账款—坏账准备25

贷:未分配利润—年初25 -

第18题:

坏账计提的比例是如何规定的?()

- A、逾期1年以内含1年-的应收款项,按5%计提坏账准备

- B、逾期1-2年含2年-的应收款项,按20%计提坏账准备

- C、逾期2-3年含3年-的应收款项,按50%计提坏账准备

- D、逾期3-4年含4年-的应收款项,按80%计提坏账准备

- E、逾期4-5年,含5年的,应收款项,按90%计提坏账准备

- F、逾期5年以上的应收款项,按100%计提坏账准备

正确答案:A,C,D,E,F -

第19题:

母公司期初期末对子公司应收款项余额分别是250万元和200万元,母公司始终按应收款项余额的5‰提取坏账准备,则母公司期末编制合并报表时,因抵销内部应收款项而影响的期初未分配利润金额是()万元。

- A、0

- B、1

- C、1.25

- D、0.25

正确答案:C -

第20题:

丁公司坏账核算采用备抵法,并按应收款项余额百分比法计提坏账准备,各年计提比例假设均为年末应收款项余额的5%。2012初“坏账准备”账户的贷方余额为100万元;2012年客户甲单位所欠10万元按规定确认为坏账,应收款项年末余额为2000万元;2013年客户乙单位破产,所欠款项中有20万元无法收回,确认为坏账,年末应收款项余额为2200万元;2014年已冲销的甲单位所欠10万元账款又收回8万元,年末应收款项余额为3000万元。则该公司在上述3年内对应收款项计提坏账准备累计计入资产减值损失的金额为()万元。

- A、150

- B、50

- C、72

- D、28

正确答案:C -

第21题:

应收款项类投资披露中不包含()。

- A、应收款项类投资的期末余额

- B、应收款项类投资的期初余额

- C、涉及的减值准备

- D、持有至到期投资

正确答案:D -

第22题:

单选题在确定函证对象时,下列项目中应当进行函证的是()A已纳入审计范围的应收子公司的款项

B交易频繁但期末余额较小甚至余额为零的应收账款

C执行其他审计程序可以确认的应收账款

D函证很可能无效的应收账款

正确答案: C解析: 暂无解析 -

第23题:

多选题一般不能全额计提坏账准备的情况()A当年发生的应收款项

B计划对应收款项进行重组

C与关联方发生的应收款项

D其他已逾期,但无确凿证据证明不能收回的应收款项

正确答案: C,D解析: 暂无解析