在以成本作为内部转移价格制定基础的条件下,如果产品的转移涉及到利润中心或投资中心时,内部转移价格应采用()。

题目

在以成本作为内部转移价格制定基础的条件下,如果产品的转移涉及到利润中心或投资中心时,内部转移价格应采用()。

相似考题

更多“在以成本作为内部转移价格制定基础的条件下,如果产品的转移涉及到利”相关问题

-

第1题:

关于内部转移价格,下列说法不正确的是( )。A、在中间产品存在完全竞争市场的情况下,市场价格是理想的转移价格

B、以协商价格作为内部转移价格可能会导致部门之间的矛盾

C、以全部成本转移价格作为内部转移价格可能是最差的选择

D、以变动成本加固定费转移价格作为内部转移价格时,总需求量不能超过供应部门的生产能力,但需求量也不能很少答案:A解析:在中间产品存在完全竞争市场的情况下,市场价格减去对外的销售费用,是理想的转移价格。

【考点“内部转移价格”】 -

第2题:

(2016年)下列关于内部转移价格的说法中,正确的有( )。A.以市场价格作为内部转移价格,可以鼓励中间产品的内部转移

B.以全部成本作为内部转移价格,可能导致部门经理做出不利于公司的决策

C.以变动成本加固定费作为内部转移价格,可能导致购买部门承担全部市场风险

D.以市场为基础的协商价格作为内部转移价格,可以照顾双方利益并得到双方认可答案:A,B,C,D解析:中注协给出答案BD,按照新教材所述观点,选项ABCD 的说法均正确。 -

第3题:

(2014年)下列内部转移价格制定方法中,提供产品的部门不承担市场变化风险的有( )。A.市场价格

B.以市场为基础的协商价格

C.变动成本加固定费转移价格

D.全部成本转移价格答案:C,D解析:变动成本加固定费转移价格方法下,如果最终产品的市场需求很少时,购买部门需要的中间产品也变得很少,但它仍然需要支付固定费,在这种情况下,市场风险全部由购买部门承担。全部成本转移价格方法下,以全部成本或者以全部成本加上一定利润作为内部转移价格,市场变化引起的风险全部由购买部门承担,它可能是最差的选择。 -

第4题:

(2019年)以成本为基础制定内部转移价格时,下列各项中,不适合作为转移定价基础的是( )。A.变动成本

B.固定成本

C.变动成本加固定制造费用

D.完全成本答案:B解析:采用以成本为基础的转移定价是指所有的内部交易均以某种形式的成本价格进行结算,它适用于内部转移的产品或劳务没有市价的情况,包括完全成本、完全成本加成、变动成本以及变动成本加固定制造费用四种形式。

-

第5题:

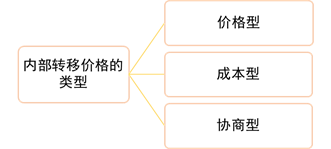

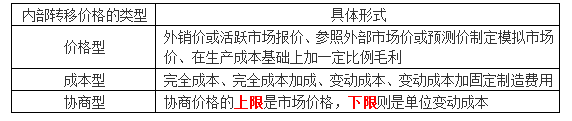

成本型内部转移价格是指以标准成本等相对稳定的成本数据为基础,制定内部转移价格的方法,一般适用于内部利润中心。( )答案:错解析:第8章第4节。(新增知识点)

成本型内部转移价格一般适用于内部成本中心。价格型内部转移价格一般适用于内部利润中心;协商型内部转移价格主要适用于分权程度较高的情形。 -

第6题:

价格型内部转移定价,是指以市场价格为基础制定的、由成本和毛利构成内部转移价格的方法。该内部转移价格一般适用于( )。A.内部利润中心

B.内部成本中心

C.内部收入中心

D.内部费用中心答案:A解析:价格型内部转移定价是指以市场价格为基础制定的、由成本和毛利构成内部转移价格的方法,一般适用于内部利润中心。 -

第7题:

下列内部转移价格制定方法中,提供产品的部门不承担市场变化风险的有()。

- A、市场价格

- B、以市场为基础的协商价格

- C、变动成本加固定费转移价格

- D、全部成本转移价格

正确答案:C,D -

第8题:

下列关于内部转移价格的说法中,正确的有()。

- A、以市场价格作为内部转移价格,可以鼓励中间产品的内部转移

- B、以市场为基础的协商价格作为内部转移价格,可以照顾双方利益并得到双方的认可

- C、以全部成本作为内部转移价格,可能导致部门经理作出不利于公司的决策

- D、以变动成本加固定费作为内部转移价格,可能导致购买部门承担全部市场风险

正确答案:A,B,C,D -

第9题:

多选题分散经营的组织单位之间相互提供产品或劳务时,需要制定-个内部转移价格。下列关于内部转移价格的说法中,正确的有()。A采用市场价格减去对外的销售费用作为内部转移价格时,需要公司外部存在中间产品的公平市场

B以市场为基础的协商价格不会导致部门之间的矛盾

C以变动成本加固定费作为内部转移价格时,如果总需求量超过了供应部门的生产能力,将失去其积极作用

D以全部成本作为内部转移价格时,越是节约成本的单位,越会有可能在下一期被降低转移价格,使利润减少

正确答案: A,B解析: 采用市场价格减去对外的销售费用作为内部转移价格时,需要具备中间产品存在完全竞争市场这个假设条件。完全竞争市场这一假设条件,意味着公司外部存在中间产品的公平市场,生产部门被允许向外界顾客销售任意数量的产品,购买部门也可以从外界供应商那里获得任意数量的产品。所以选项A的说法正确。以协商价格作为内部转移价格,可能会导致部门之间的矛盾,所以选项B的说法不正确;以变动成本加固定费作为内部转移价格时,如果总需求量超过了供应部门的生产能力,变动成本不再表示需要追加的边际成本,这种转移价格将失去其积极作用,所以选项C的说法正确;以全部成本作为内部转移价格时,以目前成本为基础,会鼓励部门经理维持比较高的成本水平,并据此取得更多的利润。越是节约成本的单位,越会有可能在下一期被降低转移价格,使利润减少,所以选项D的说法正确。 -

第10题:

填空题在以成本作为内部转移价格制定基础的条件下,如果产品的转移涉及到利润中心或投资中心时,内部转移价格应采用()。正确答案: 标准成本加成解析: 暂无解析 -

第11题:

单选题Happy Time公司对其所属的分权化分部采用了分部报告形式;公司有几种产品从一个分部转移到其他各分部;公司想激励销售分部的经理,提高其效率。在下述各种方法中,制定转移价格的最好方法是什么?A以实际成本为基础制定转移价格

B以预算的成本为基础制定转移价格

C以实际发生的变动成本为基础制定转移价格

D以市价为基础制定转移价格

正确答案: C解析: -

第12题:

单选题在以成本作为内部转移价格制定基础的条件下,如果产品的转移涉及到利润中心或投资中心时,内部转移价格应采用()。A实际成本

B标准成本

C标准成本加成

D变动成本

正确答案: D解析: 暂无解析 -

第13题:

在采用价格型内部转移价格时,责任中心没有外部市场但企业出于管理需要设置为模拟利润中心的,其内部转移价格应该采用( )。A.以标准成本等相对稳定的成本数据为基础制定的内部转移价格

B.在生产成本基础上加一定比例毛利作为内部转移价格

C.以外销价格或活跃市场报价作为内部转移价格

D.可参照外部市场或预测价格制定模拟市场价作为内部转移价格答案:B解析:选项A是成本型转移价格,选项C适用于责任中心提供的产品(或服务)经常外销且外销比例较大的,或提供的产品(或服务)有外部活跃市场可靠报价的利润中心;选项D适用于不对外销售且外部市场没有可靠报价的产品(或服务),或企业管理层和有关各方认为不需要频繁变动价格的利润中心。 -

第14题:

下列关于内部转移价格的说法中,正确的有( )。A. 协商型内部转移价格适用于分权管理的企业

B. 价格型内部转移价格,是以市场价格为基础,适用于内部成本中心

C. 成本型内部转移价格是以生产成本为基础制定的

D. 有外部活跃市场可靠报价的产品,活跃市场报价可作为内部转移价格答案:A,D解析:价格型内部转移价格,适用于内部利润中心,选项B 错误;成本型内部转移价格是以标准成本等相对稳定的成本为基础制定的,选项C 错误。 -

第15题:

在以成本为基础制定内部转移价格时,下列各项中,不适合作为转移定价基础的是( )。A.变动成本

B.变动成本加固定制造费用

C.固定成本

D.完全成本答案:C解析:知识点:第8章第4节中的内部转移价格。

-

第16题:

在以成本为基础制定内部转移价格时,下列各项中,不适合作为转移定价基础的是()。A.变动成木

B.变动成本加固定制造费用

C.固定成木

D.完全成不答案:C解析:采用以成本为基础的转移定价是指所有的内部交易均以某种形式的成本价格进行结算,它适用于内部转移的产出或劳务没有市价的情况,包括完全成本、完全成本加成、变动成本以及变动成笨加固定制造费用四种式。考点:责任成本 -

第17题:

价格型内部转移定价,是指以市场价格为基础制定的、由成本和毛利构成内部转移价格的方法,一般适用于内部利润中心。()答案:对解析:本题的考点是价格型内部转移定价的概念。 -

第18题:

下列关于制定企业内部转移价格的表述中,错误的是()。

- A、如果中间产品存在非完全竞争的外部市场,应基于市场价格制定协商转移价格

- B、如果中间产品存在完全竞争市场,理想的转移价格是市场价格

- C、按变动成本加固定费制定转移价格,适用于最终产品市场需求稳定的情况

- D、按全部成本加成制定转移价格,只适用于无法采用其他形式转移价格时

正确答案:B -

第19题:

制定内部转移价格时,最理想的选择是()

- A、市场价格

- B、以市场为基础的协商价格

- C、成本转移价格

- D、双重价格

正确答案:A -

第20题:

多选题下列关于内部转移价格的说法中,正确的有()。A以市场价格作为内部转移价格,可以鼓励中间产品的内部转移

B以市场为基础的协商价格作为内部转移价格,可以照顾双方利益并得到双方的认可

C以全部成本作为内部转移价格,可能导致部门经理作出不利于公司的决策

D以变动成本加固定费作为内部转移价格,可能导致购买部门承担全部市场风险

正确答案: C,B解析: 由于以市场价格为基础的转移价格,通常会低于市场价格,这个折扣反映与外销有关的销售费,以及交货、保修等成本,因此可以鼓励中间产品的内部转移,选项A正确。协商价格往往浪费时间和精力,可能会导致部门之间的矛盾,部门获利能力大小与谈判人员的谈判技巧有很大关系,是这种转移价格的缺陷。尽管有上述不足之处,协商转移价格仍被广泛采用,它的好处是有一定弹性,可以照顾双方利益并得到双方认可,选项B正确。以全部成本或者以全部成本加上一定利润作为内部转移价格,既不是业绩评价的良好尺度,也不能引导部门经理作出有利于公司的明智决策,选项C正确。如果最终产品的市场需求很少时,购买部门需要的中间产品也变得很少,但它仍然需要支付固定费。在这种情况下,市场风险全部由购买部门承担了,选项D正确。 -

第21题:

单选题下列关于内部转移价格的说法中,正确的是( )。A采用市场价格作为内部转移价格时,市场价格是根据产品或劳务的现行市场价格作为计价基础。

B协商价格的上限是市价,下限是单位成本。

C协商型内部转移定价以市场价格为基础制定的、由成本和毛利构成内部转移价格的方法

D采用以成本为基础的转移定价方法具有简便、客观的特点,能激励各有关部门为提高公司整体利益而努力。

正确答案: A解析: -

第22题:

单选题下列关于制定企业内部转移价格的表述中,错误的是()。A如果中间产品存在非完全竞争的外部市场,应基于市场价格制定协商转移价格

B如果中间产品存在完全竞争市场,理想的转移价格是市场价格

C按变动成本加固定费制定转移价格,适用于最终产品市场需求稳定的情况

D按全部成本加成制定转移价格,只适用于无法采用其他形式转移价格时

正确答案: A解析: 在中间产品存在完全竞争市场的情况下,市场价格减去对外的销售费用,是理想的转移价格。选项B错误。 -

第23题:

多选题下列内部转移价格制定方法中,提供产品的部门不承担市场变化风险的有()。A市场价格

B以市场为基础的协商价格

C变动成本加固定费转移价格

D全部成本转移价格

正确答案: C,B解析: 暂无解析