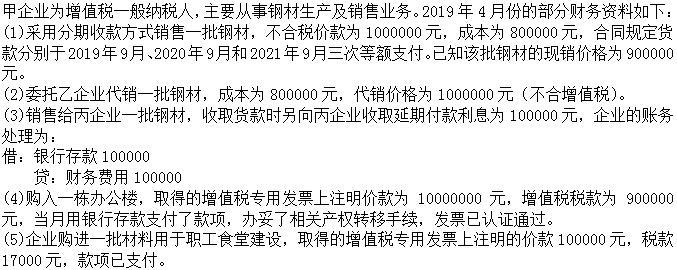

甲企业属于小规模纳税企业,适用6%的增值税征收率。现销售商品一批,所开出的普通发票中注明货款(含税)53000元,款存银行。则甲企业下列处理中,符合现行制度规定的有()。A、借记“银行存款”53000元B、贷记“主营业务收入”53000元C、贷记“主营业务收入”50000元D、贷记“应交税费——应交增值税(销项税额)”3000元

题目

甲企业属于小规模纳税企业,适用6%的增值税征收率。现销售商品一批,所开出的普通发票中注明货款(含税)53000元,款存银行。则甲企业下列处理中,符合现行制度规定的有()。

- A、借记“银行存款”53000元

- B、贷记“主营业务收入”53000元

- C、贷记“主营业务收入”50000元

- D、贷记“应交税费——应交增值税(销项税额)”3000元

相似考题

更多“甲企业属于小规模纳税企业,适用6%的增值税征收率。现销售商品一批,所开出的普通发票中注明货款(含税)53000元,款存银行。则甲企业下列处理中,符合现行制度规定的有()。A、借记“银行存款”53000元B、贷记“主营业务收入”53000元C、贷记“主营业务收入”50000元D、贷记“应交税费——应交增值税(销项税额)”3000元”相关问题

-

第1题:

企业销售一批商品,价款30000元,增值税5100元,代垫运费600元,该项经济业务的账务处理是()。A.贷记“银行存款(或库存现金”账户600元

B.借记“应收账款”账户35700元

C.贷记“应交税费--应交增值税(销项税额)”账户5100元

D.借记“应收账款”账户30600元

E.贷记“主营业务收入”账户30000元

参考答案:ABCE

-

第2题:

X企业销售产品一批后,收到支票一张,存入银行,货款50 000元,增值税8 500元,则( )。

A.借记“银行存款”58 500元

B.贷记“主营业务收入”50 000元

C.贷记“应交税费——应交增值税(销项税额)”8 500元

D.借记“库存现金”58 500元

正确答案:ABC

-

第3题:

一般情况下,企业采用预收货款销售方式销售货物,收到货款时的正确账务处理为( )。A.借:银行存款 贷:预收账款

B.借:银行存款 贷:主营业务收入

C.借:银行存款 贷:主营业务收入 应交税费——应交增值税(销项税额)

D.借:预收账款 贷:主营业务收入 应交税费——应交增值税(销项税额)答案:A解析:对于采取预收款方式销售服务(租赁服务除外)的企业,应在收到预收款项时,借记“银行存款”科目,贷记“预收账款”科目;发生服务时,确认收入及补收款项,借记“预收账款”“银行存款”等科目,贷记“应交税费——应交增值税(销项税额)”“主营业务收入”“其他业务收入”等科目。故选项A正确。 -

第4题:

企业因销售商品收到商业汇票一张,下列账务处理中正确的是( )。

A、借:银行存款

贷:主营业务收入?

B、借:应收票据

贷:主营业务收入?

C、借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)?

D、借:应收票据

贷:主营业务收入

应交税费——应交增值税(销项税额)?答案:D解析:企业因销售商品收到商业汇票的账务处理为:

借:应收票据

贷:主营业务收入

应交税费——应交增值税(销项税额) -

第5题:

小企业因销售商品或提供劳务形成应收账款,应当按照应收金额,借记应收账款科目,按照税法规定应交纳的增值税销项税额,贷记应交税费-应交增值税(销项税额)科目,按照其差额,贷记()科目。

- A、营业外收入

- B、银行存款

- C、主营业务收入

- D、其他业务收入

正确答案:C,D -

第6题:

销售产品收到货款及增值税销项税额存入银行应借记“银行存款”账户,贷记“主营业务收入”账户还应()。

- A、借记“主营业务税金及附加”账户

- B、借记“应交税金-应交增值税”账户

- C、贷记“应交税金-应交增值税”账户

- D、贷记“主营业务税金及附加”账户

正确答案:C -

第7题:

多选题甲公司为增值税一般纳税企业,采用支付手续费方式委托乙公司销售商品一批,在甲公司收到乙公司的代销清单时,甲公司的下列做法中正确的有()。A借记“应收账款”科目,贷记“主营业务收入”和“应交税费——应交增值税(销项税额)”科目

B借记“主营业务成本”科目,贷记“委托代销商品”科目

C借记“主营业务成本”科目,贷记“库存商品”科目

D借记“销售费用”科目,贷记“应收账款”科目

正确答案: B,C解析: 在收到代销清单,结转营业成本时,应减少委托代销商品,所以选项C错误。 -

第8题:

不定项题甲企业销售A产品给小规模纳税人,正确的会计账务处理为( )元。A借:银行存款 117000贷:主营业务收入 117000

B借:银行存款117000贷:主营业务收入100000应交税费—应交增值税(销项税额)17000

C借:银行存款117000贷:主营业务收入113592.23应交税费—应交增值税(销项税额)3407.77

D借:银行存款117000贷:其他应付款117000

正确答案: A解析: -

第9题:

单选题甲企业将自产产品用于本企业在建工程,应做的账务处理为( )。A贷记“主营业务收入”160000元

B贷记“主营业务收入”100000元

C贷记“应交税费一应交增值税(销项税额)”27200元

D贷记“应交税费一应交增值税(销项税额)”18407.08元

正确答案: B解析: -

第10题:

不定项题甲企业销售产品给小规模纳税人,应做的账务处理为( )。A贷记“主营业务收入”80000元

B贷记“主营业务收入”77669.9元

C贷记“主营业务收入”70796.46元

D贷记“应交税费-应交增值税(销项税额)”2330.1元

正确答案: B解析: -

第11题:

多选题甲企业2011年12月10日收到乙公司因质量问题而退回的商品5件,每件商品成本为200元。该批商品系甲公司2011年9月13日出售给乙公司,每件商品售价为400元,适用的增值税税率为17%,货款尚未收到,甲公司已于2011年9月13日确认销售商品收入,并开出增值税专用发票。因乙公司提出的退货要求符合销售合同约定,甲公司同意退货。假定发生的销售退回允许扣减当期增值税销项税额。甲公司应在验收退货入库时做的会计处理为()。A借记“库存商品”1000,贷记“发出商品”1000

B借记“应收账款”340,贷记“应交税费——应交增值税(销项税额)”340

C借记“主营业务收入”2000,借记“应交税费——应交增值税(销项税额)”340,贷记“应收账款”2340

D借记“库存商品”1000,贷记“主营业务成本”1000

正确答案: D,A解析: 暂无解析 -

第12题:

多选题企业采用分期收款方式发出商品时,其正确的会计分录为( )。A贷记“主营业务收入”1 000 000元

B贷记“主营业务收入”900 000元

C贷记“应交税费一应交增值税(销项税额)”130 000元

D贷记“应交税费一待转销项税额”130 000元

正确答案: A,B解析: -

第13题:

甲企业属于小规模纳税企业,适用6%的增值税征收率。现销售商品一批,所开出的普通发票中注明货款(含税)53000元,款存银行。则甲企业下列处理中,符合现行制度规定的有( )。

A.借记“银行存款”53000元

B.贷记“主营业务收入”53000元

C.贷记“主营业务收入”50000元

D.贷记“应交税金——应交增值税(销项税额)”3000元

正确答案:AC

小规模纳税企业销售商品后应按实际收到的款项53000元借记“银行存款”,按不含税收入50000元(53000÷(1+6%))贷记“主营业务收入”,按不含税收入和增值税征收率的乘积3000元(50000×6%)贷记“应交税金——应交增值税”,但“应交税金——应交增值税”没有销项税额等专栏。 -

第14题:

企业采用分期收款方式发出商品时,其正确的会计分录为( )。

企业采用分期收款方式发出商品时,其正确的会计分录为( )。

A.贷记“主营业务收入”1000000元

B.贷记“主营业务收入”900000元

C.贷记“应交税费——应交增值税(销项税额)”130000元

D.贷记“应交税费——待转销项税额”130000元答案:B,D解析:采用分期收款方式销售产品,按书面合同约定的收款日期作为销售收入的实现时间,也就是纳税义务的发生时间。在对此种销售方式进行检查时,需要注意的是,不论企业在合同规定的收款日期是否收到货款,均应结转收入,并计算应纳税额,同时按照分期收款销售的比例结转相应的成本。延期收取的货款具有融资性质,其实质是企业向购货方提供免息的信贷,企业应按照应收的合同或协议价款的公允价值确定收入金额。应收的合同或协议价款的公允价值,通常应当按照其未来现金流量现值或者商品现销价格计算确定。故该企业的会计分录应为贷记“主营业务收入”900000元;贷记“应交税费--待转销项税额”130000元。正确答案为选项B、D。 -

第15题:

下列关于收取手续费方式代销商品委托方的账务处理中,正确的有( )。A.发出商品的时候,借记“应收账款”,贷记“主营业务收入”,“应交税费——应交增值税(销项税额)”

B.收到代销清单时,借记“应收账款”,贷记“主营业务收入”,“应交税费——应交增值税(销项税额)”

C.结转已售商品的成本,借记“主营业务成本”,贷记“委托代销商品款”

D.确认手续费时,借记“销售费用”,贷记“应收账款”

E.收款时借记“银行存款”,贷记“其他应收款”答案:B,D解析:选项A,发出商品的时候,借记“发出商品”,贷记“库存商品”;选项C,结转已售商品的成本,借记“主营业务成本”,贷记“发出商品”;选项E,收款时借记“银行存款”,贷记“应收账款”。 -

第16题:

下列关于预收账款的帐务处理中,正确的有()。

- A、小企业向购货单位预收的款项,借记“银行存款”等科目,贷记“预收账款”科目

- B、小企业销售实现时,按实现的收入,借记“银行存款”科目,贷记“主营业务收入”科目;涉及增值税销项税额的,还应贷记“应交税费——应交增值税(销项税额)”科目

- C、小企业收到购货单位补付的款项时,借记“银行存款”等科目,贷记“预收账款”科目

- D、小企业向购货单位退回其多付的款项时,借记“预收账款”科目,贷记“银行存款”科目

正确答案:A,C -

第17题:

企业销售一批商品,价款30000元,增值税5100元,代垫运费600元,该项经济业务的账务处理是()。

- A、贷记银行存款(或库存现金账户600元

- B、借记应收账款账户35700元

- C、贷记主营业务收入账户30000元

- D、贷记应交税费——应交增值税(销项税额)账户5100元

正确答案:A,B,C,D -

第18题:

多选题甲企业属于小规模纳税企业,适用6%的增值税征收率。现销售商品一批,所开出的普通发票中注明货款(含税)53000元,款存银行。则甲企业下列处理中,符合现行制度规定的有()。A借记“银行存款”53000元

B贷记“主营业务收入”53000元

C贷记“主营业务收入”50000元

D贷记“应交税费——应交增值税(销项税额)”3000元

正确答案: D,B解析: 暂无解析 -

第19题:

多选题企业采用分期收款方式发出商品时,其正确的会计分录为( )。A货记主营业务收入10000000元

B贷记主营业务收入900000元

C贷记应交税费一应交增值税(销项税额)130000元

D贷记“应交税费一待转销项税额130000元

正确答案: D,B解析: -

第20题:

多选题小企业因销售商品或提供劳务形成应收账款,应当按照应收金额,借记“应收账款”科目,按照税法规定应交纳的增值税销项税额,贷记“应交税费——应交增值税(销项税额)”科目,按照其差额,贷记“()”科目。A营业外收入

B银行存款

C主营业务收入

D其他业务收入

正确答案: D,B解析: 暂无解析 -

第21题:

不定项题企业销售商品给小规模纳税人,正确的会计处理为( )。A贷记“主营业务收入”22600元

B借记“主营业务收入”22600元

C贷记“主营业务收入”20000元

D计提增值税销项税额2600元

正确答案: A解析: -

第22题:

单选题销售产品收到货款及增值税销项税额存入银行应借记“银行存款”账户,贷记“主营业务收入”账户还应()。A借记“主营业务税金及附加”账户

B借记“应交税金-应交增值税”账户

C贷记“应交税金-应交增值税”账户

D贷记“主营业务税金及附加”账户

正确答案: D解析: 暂无解析 -

第23题:

多选题企业采用分期收款方式发出商品时,其正确的会计分录为( )。A贷记“主营业务收入”1000000元

B贷记“主营业务收入”900000元

C贷记“应交税费——应交增值税(销项税额)”130000元

D贷记“应交税费——待转销项税额”130000元

正确答案: B,A解析:

采用分期收款方式销售产品,按书面合同约定的收款日期作为销售收入的实现时间,也就是纳税义务的发生时间。在对此种销售方式进行检查时,需要注意的是,不论企业在合同规定的收款日期是否收到货款,均应结转收入,并计算应纳税额,同时按照分期收款销售的比例结转相应的成本。延期收取的货款具有融资性质,其实质是企业向购货方提供免息的信贷。企业应按照应收的合同或协议价款的公允价值确定收入金额。应收的合同或协议价款的公允价值,通常应当按照其未来现金流量现值或者商品现销价格计算确定。故该企业的会计分录应为贷记“主营业务收入”900000元;贷记“应交税费——待转销项税额”130000元。