某公司所属工厂实际完成工业增加值分别为l000万元、1400万元、1200万元,超额完成计划百分比分别为11%、20%、l5%,全公司超额完成计划()。A、11%+20%+15%=46%B、(11%+20%+15%)÷3=15.3%C、[(1000+1400+1200)/(1000/111%+1400/120%+1200/115%)]-100%=15.7%D、(111%+120%+115%)÷3=115.3%

题目

某公司所属工厂实际完成工业增加值分别为l000万元、1400万元、1200万元,超额完成计划百分比分别为11%、20%、l5%,全公司超额完成计划()。

- A、11%+20%+15%=46%

- B、(11%+20%+15%)÷3=15.3%

- C、[(1000+1400+1200)/(1000/111%+1400/120%+1200/115%)]-100%=15.7%

- D、(111%+120%+115%)÷3=115.3%

相似考题

更多“某公司所属工厂实际完成工业增加值分别为l000万元、1400万元、1200万元,超额完成计划百分比分别为11%、20%、l5%,全公司超额完成计划()。A、11%+20%+15%=46%B、(11%+20%+15%)÷3=15.3%C、[(1000+1400+1200)/(1000/111%+1400/120%+1200/115%)]-100%=15.7%D、(111%+120%+115%)÷3=115.3%”相关问题

-

第1题:

某运输公司为增值税一般纳税人,本月取得交通运输收入111万元(含税),当月外购汽油10万元,购入运输车辆20万元(不含税金额,取得增值税专用发票),发生的联运支出40万元(不含税金额,取得专用发票),该纳税人本月销项税额计算正确的是:()A.111×11%

B.111×17%

C.111×3%

D.111÷(1+11%)×11%

参考答案:D

-

第2题:

某公司利用长期债券、优先股、普通股、留存收益来筹集长期资金1000万元,分别为300万元、100万元、500万元、100万元,资金成本率分别为6%、11%、12%、15%。则该筹资组合的综合资金成本率为( )A. 10.4%

B. 10%

C. 12%

D. 10.6%

参考答案:A

-

第3题:

某运输公司为增值税一般纳税人,本月取得交通运输收入111万元(含税),当月外购汽油10万元,购入运输车辆20万元(不含税金额,取得增值税专用发票),发生的联运支出40万元(不含税金额,取得专用发票),要求:根据上述资料回答下列问题:

该纳税人本月应纳增值税额正确的是:()

A.1.5万元

B.1.3万元

C.1万元

D.1.56万元

该纳税人本月进项税额计算正确的是:()

A.(10+20+40)×17%

B.(10+20)×17%—40×11%

C.(10+20)×17%+40×11%

D.(10+20)×17%

该纳税人本月销项税额计算正确的是:()

A.111×17%

B.111×11%

C.111×3%

D.111÷(1+11%)×11%

参考答案:ACD

-

第4题:

某公司利用长期债券、优先股、普通股、留存收益来筹集长期资金1000万元,分别为300万元、100万元、500万元、100万元,资金成本率为6%、11%、12%、15%。则该筹资组合的综合资金成本率为( )。

A.10.4%

B.10%

C.12%

D.10.6%

正确答案:A

A【解析】综合资金成本率=6%×300/1000+11%×100/1000+12%×500/1000+15%×100/1000=10.4%。

-

第5题:

该公司报告期工业销售产值为( )万元。

A.1400

B.1420

C.1200

D.1000

正确答案:C

-

第6题:

某工程某月计划完成工程桩100根,计划单价为1.3万元/根,实际完成工程桩110根,实际单价为1.4万元/根,则费用偏差(CV)为( )万元。A.11

B.13

C.-13

D.-11答案:D解析:费用偏差(CV)=-11万元 -

第7题:

某公司2008年和2009年的净利润分别为800万元和1200万元,2008年和2009年的公司人数分别为500人和600人。人均净利润增长率为()。A:15%

B:20%

C:25%

D:50%答案:C解析:人均净利润增长率的计算公式为:人均净利润增长率=(本期人均净利润-上期人均净利润)/上期人均净利润*100。根据题意得,该公司的人均净利润增长率=(1200/600-800/500)/(800/500)*100%=25% -

第8题:

某企业2000年完成产值200万元,2001年计划增长10%,实际完成231万元,则产值超额完成计划()。

- A、115.5%

- B、5.5%

- C、15.5%

- D、5%

正确答案:D -

第9题:

某企业1月份实际完成产值500万元,刚好完成计划;2月份实际产值612万元,超额完成计划2%;3月份实际产值832万元,超额完成计划4%。则第1季度超额完成计划(0+2%+4%)/3=2%

正确答案:错误 -

第10题:

某投资方案的初始投资额为1000万元,投资寿命期为3年,各年的净收益分别为100万元、120万元和80万元,则该方案的会计收益率为()。

- A、5%

- B、10%

- C、15%

- D、20%

正确答案:B -

第11题:

单选题某投资方案的初始投资额为1000万元,投资寿命期为3年,各年的净收益分别为100万元、120万元和80万元,则该方案的会计收益率为()。A5%

B10%

C15%

D20%

正确答案: D解析: 本题考查会计收益率的计算。会计收益率=年平均净收益/初始投资×100%=[(100+120+80)/3]÷1000×100%=10%。参见教材249页 -

第12题:

单选题目前直-11民用型号的售价约人民币()余万元。A1600

B1400

C1200

D800

正确答案: C解析: 暂无解析 -

第13题:

某企业2年前用20万元购买的设备,累计已提取折旧4万元,现在市场上购买同样的设备需要15万元,则在会计计量时,该设备的历史成本和重置成本分别为()。A.20万元和15万元

B.16万元和11万元

C.16万元和15万元

D.20万元和16万元

正确答案:A

-

第14题:

甲公司于3月15日向乙公司销售产品一批,应收账款总额为12万元,规定的付款条件为 ( 2/10,1/20,N/30).如果乙公司于3月23日付款,甲公司实际收到的金额是( )万元.

A. 11

B.12

C.11. 88

D.11. 76

正确答案:D

3.【答案】D

【考点】产品销售业务的核算

【解析】付款条件为( 2110,1/20,N/30)是销售现金折扣,为了鼓励客户提前付款,如果在10天内付款,那么只收销货金额的(1-2%);在20日内付款,只收销货金额的(1-1%);30日内付款,按销货金额的100%收款.本题是在10日内付款,甲公司实际收到的金额是12×(1-2%)=11. 76(万元).

-

第15题:

根据下表回答 111~115 题:

×季度某公司产品计划完成情况单位

单位 产量(件) 产值(元) 产品 (元) 计划 实际 计划 实际 实际(扣除超计划部分) 田 300 120 100 36 000 30 000 30 000 乙 200 60 60 12 000 12 000 12 000 丙 50 10 15 500 750 500 丁 500 20 10 000 合计 48 500 52 750 42 500第 111 题 未完成计划的品种占( )。

A.1/4

B.1/4

C.1/2

D.全部完成

正确答案:B

计划完成的产品是甲、乙、丙三种产品,其中甲没有完成计划,占三种产品的1/3。 -

第16题:

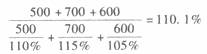

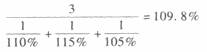

某工业公司所属三个企业某年实际完成工业总产出分别为500万元、700万元、600万元,各企业计划完成相对指标分别为110%、115%、105%。则该公司工业总产出计划完成程度为( )。

A.

B.

C.

D.

正确答案:C

正确答案:C

-

第17题:

甲公司2018年的敏感资产和敏感负债总额分别为2000万元和1200万元,实现销售收入5000万元。公司预计2019年销售收入将增长20%,留存收益将增加40万元。则甲公司采用销售百分比法预测2019年需要追加的外部资金需要量为( )万元。A.100

B.80

C.120

D.145答案:C解析:需要追加的外部资金需要量=5000×20%×(2000/5000-1200/5000)-40=120(万元)。 -

第18题:

某工程某月计划完成工程100根。计划单价为1.3万元/根。实际完成工程桩110根,实际单价为1.4万/根。则费用偏差(CV)为( )万元。

A、11

B、13

C、-13

D、-11答案:D解析:本题考查的是施工成本控制方法。费用偏差=已完工作预算费用(BCWP)—已完工作实际费用(ACWP)=110×1.3—110×1.4=-11万。参见教材P115。 -

第19题:

某投资方案的初始投资额为1000万元,投资寿命期为3年,各年的净收益分别为100万元、120万元和80万元,则该方案的会计收益率为( )。A.5%

B.10%

C.15%

D.20%答案:B解析:本题考查会计收益率的计算。会计收益率=年平均净收益/初始投资×100%=[(100+120+80)/3]÷1000×100%=10%。 -

第20题:

目前直-11民用型号的售价约人民币()余万元。

- A、1600

- B、1400

- C、1200

- D、800

正确答案:D -

第21题:

某企业2003年完成利润100万元,2004年计划比2003年增长5%,实际完成110万元,2004年超额完成计划()

- A、104.76%

- B、4.76%

- C、110%

- D、10%

正确答案:B -

第22题:

单选题某公司年初资产总额为100万元,本期负债减少5万元,所有者权益增加20万元,则期末资产总额为()万元。A100

B120

C115

D125

正确答案: D解析: 根据“资产=负债+所有者权益”可知,本期等式右边的增加额=20-5=15(万元),会计恒等式左边的资产也应该增加15万元,所以期末资产总额=100+15=115(万元)。 -

第23题:

单选题某公司所属工厂实际完成工业增加值分别为l000万元、1400万元、1200万元,超额完成计划百分比分别为11%、20%、l5%,全公司超额完成计划()。A11%+20%+15%=46%

B(11%+20%+15%)÷3=15.3%

C[(1000+1400+1200)/(1000/111%+1400/120%+1200/115%)]-100%=15.7%

D(111%+120%+115%)÷3=115.3%

正确答案: A解析: 暂无解析