东华公司印刷图书,某顾客与公司接洽,希望以2200元的价格与公司合作,公司总经理倾向于接受此订单。公司的会计人员预测了与此订单有关的成本: A级工人:50小时,30元/小时1500元 B级工人:10小时,50元/小时500 平装版成本600 精装版成本800 变动制造费用:50小时,5元/小时250 固定制造费用:50小时,40元/小时2000 成本总额5650元 其他信息: (1)所有A级工人工资按照每周40小时的基本标准支付,该订单的完成将主要在正常工作时间以内,完成此订单只需要10小时是A级工人加

题目

东华公司印刷图书,某顾客与公司接洽,希望以2200元的价格与公司合作,公司总经理倾向于接受此订单。公司的会计人员预测了与此订单有关的成本: A级工人:50小时,30元/小时1500元 B级工人:10小时,50元/小时500 平装版成本600 精装版成本800 变动制造费用:50小时,5元/小时250 固定制造费用:50小时,40元/小时2000 成本总额5650元 其他信息: (1)所有A级工人工资按照每周40小时的基本标准支付,该订单的完成将主要在正常工作时间以内,完成此订单只需要10小时是A级工人加班。 (2)所有B级工人工资按照每周40小时的基本标准支付,该订单的完成将主要在正常工作时间以内,完成此订单只需要5小时的B级工人加班。 (3)不需要A级工人和B级工人做其他工作。 (4)所有加班工资均按照正常工资率的200%支付。 (5)精装版成本将涨价10%。 要求:确定企业既不获利,也不亏损条件下的最低可接受的价格,是否应该与该客户合作。

相似考题

更多“东华公司印刷图书,某顾客与公司接洽,希望以2200元的价格与公司合作,公司总经理倾向于接受此订单。公司的会计人员预测了与此订单有关的成本: A级工人:50小时,30元/小时1500元 B级工人:10小时,50元/小时500 平装版成本600 精装版成本800 变动制造费用:50小时,5元/小时250 固定制造费用:50小时,40元/小时2000 成本总额5650元 其他信息: (1)所有A级工人工资按照每周40小时的基本标准支付,该订单的完成将主要在正常工作时间以内,完成此订单只需要10小时是A级工人加班”相关问题

-

第1题:

乙公司是一家制造企业,长期以来只生产A产品。8月份有关资料如下:

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。答案:解析:(1)A产品的单位直接材料标准成本=5×3+5×2+10×3=55(元)

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。 -

第2题:

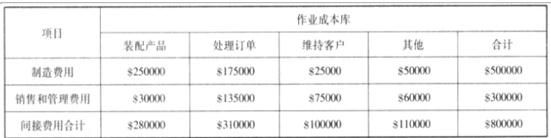

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:计算作业成本库的作业费率。答案:解析:作业成本库的作业费率如下表所示:

-

第3题:

一家公司使用作业成本法生产三种产品,其中生产了5,000件产品A,公司发生固定制造费用$680,000,固定管理费用$20,000,变动制造费用总额是$400,000,公司在计算产品A的制造费用时,批次质检成本占比20%,工程调试成本占比10%,订单处理成本刚好是固定管理费用的60%,客户处理成本占固定制造费用的10%。公司现在要接受500件产品的生产订单,那么该订单分配的间接费用是多少?()

- A、108000

- B、50400

- C、148400

- D、40400

正确答案:D -

第4题:

E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6千克,每千克的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。 本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。 计算和分解产品标准成本差异(固定制造费用成本差异按三差异分析法计算)。

正确答案: ①直接材料成本差异=3250×1.6-440×6×1.5=1240(元)(超支)

直接材料价格差异=(1.6-1.5)×3250=325(元)(超支)

直接材料用量差异=(3250-440×6)×1.5=915(元)(超支)

②直接人工成本差异=8820-440×4×4=1780(元)(超支)

直接人工工资率差异=(8820/2100-4)×2100=420(元)(超支)

直接人工效率差异=(2100-440×4)×4=1360(元)(超支)

③变动制造费用成本差异=6480-440×4×3=1200(元)(超支)

变动制造费用耗费差异=(6480/2100-3)×2100=180(元)(超支)

变动制造费用效率差异=(2100-440×4)×3=1020(元)(超支)

④固定制造费用成本差异=3900-440×4×2=380(元)(超支)

固定制造费用耗费差异=3900-4000=-100(元)(节约)

固定制造费用产量差异=(500×4-2100)×2=-200(元)(节约)

固定制造费用效率差异=(2100-440×4)×2=680(元)(超支)。 -

第5题:

电子商务订单履行过程管理排序正确的是:()。

- A、顾客下订单、公司收到订单、拣货包装、出货/交货、订单货物信息沟通、退货与退款

- B、顾客下订单、公司收到订单、订单货物信息沟通、拣货包装、出货/交货、退货与退款

- C、顾客下订单、拣货包装、出货/交货、公司收到订单、订单货物信息沟通、退货与退款

- D、顾客下订单、订单货物信息沟通、拣货包装、出货/交货、退货与退款、公司收到订单

正确答案:A -

第6题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用实际分配率。

正确答案: 变动制造费用实际分配率=57000/15000=3.8(元/小时) -

第7题:

甲公司采用正常标准成本进行成本控制。某种产品的变动制造费用标准分配率为3元/小时,每件产品的标准工时为2小时。2014年9月,该产品的实际产量为100件,实际工时为250小时,实际发生的变动制造费用1000元,变动制造费用耗费差异为()元。

- A、150

- B、200

- C、250

- D、400

正确答案:C -

第8题:

单选题Basic Computer公司(简称“BCC”)采用竞标定价销售微型计算机,并以全部成本为基础进行报价。全部成本包括预估的材料费、人工费、可变制造成本、固定制造费用、合理的增量计算机装配管理费用,再加上全部成本10%的回报。BCC公司认为每计算机超过$925的报价是不太可能被考虑的。BCC公司在正常产出水平下,目前的成本结构为:材料费每台计算机$500,每人工小时$20。装配、测试每台计算机需12人工小时。BCC公司的可变制造费用为每人工小时$2,固定制造费用为每人工小时$3,增量管理费用为每装配一台计算机$8。公司接到教育委员会500电脑订单的竞标邀请。BCC公司的经理希望全力竞标该订单。因为该订单对BCC公司而言是个大订单 ,并很可能使公司得到其他教育机构的订单,经理非常希望提交能够中标的报价,但是价格又必须不能使当前净利润受到不利影响。经理相信该订单能被现有产能消化。则应该向BCC公司的经理推荐下列哪项竞标价()。A$764.00

B$772.00

C$849.20

D$888.80

正确答案: A解析: -

第9题:

单选题甲公司采用正常标准成本进行成本控制。某种产品的变动制造费用标准分配率为3元/小时,每件产品的标准工时为2小时。2014年9月,该产品的实际产量为100件,实际工时为250小时,实际发生的变动制造费用1000元,变动制造费用耗费差异为()元。A150

B200

C250

D400

正确答案: D解析: 变动制造费用耗费差异=250×(1000/250﹣3)=250(元),选项C正确。 -

第10题:

问答题乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用成本差异。正确答案: 变动制造费用效率差异=(15000-7500×2.2)× 3.6=-5400(元)(节约)解析: 暂无解析 -

第11题:

单选题某关键客户的流失使Bedford Machining公司一些产能临时性闲置。Bedford公司正在考虑接受特殊订单,订单中包括Bedford公司最受欢迎的产品。考虑以下类型的成本I.产品的变动成本II.产品的固定成本III.与订单有关的直接固定成本IV.临时性产能闲置的机会成本在进行接受特殊订单决策时,应当考虑下列哪项成本组合()AI和II

BI和IV

CII和III

DI、III和IV

正确答案: C解析: -

第12题:

单选题PaulCooper是DFG分销公司的运输经理,负责管理运输人员和所有相关运输设施,以完成将焙烤食品装货,从当地零售商转运至其他零售商的订单。下列各组所示的三项评价指标,( )组最可能导致最高程度的目标一致性。A每笔订单的人工成本,每笔订单的运输成本,每天完成的订单数

B及时完成订单的比例,准确处理订单的比例,每笔订单装货和运送的平均成本

C客户满意度,完成订单的时间,准确处理订单的比例

D每个员工每天完成的订单数,每工时员工受伤情况,每年交通事故数量

正确答案: D解析: -

第13题:

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:试将间接费用分配至各作业成本库。答案:解析:间接费用分配至各作业成本库的情况如下表所示:

-

第14题:

东华公司研发一种新产品,预计产品成本:直接材料100元;直接人工:4小时,20元/小时;变动制造费用:0.5机器小时,24元/小时;公司在生产除新产品以外的其他产品时,每机器小时可获得最低边际贡献为40元。下列说法正确的是()。

- A、最低价格为212元

- B、最低价格为232元

- C、机会成本为20元

- D、机会成本为40元

- E、变动生产成本为192元

正确答案:A,C,E -

第15题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用标准分配率。

正确答案: 变动制造费用标准分配率=84240/23400=3.6(元/小时) -

第16题:

BasiC.Computer公司(简称“BCC”)采用竞标定价销售微型计算机,并以全部成本为基础进行报价。全部成本包括预估的材料费、人工费、可变制造成本、固定制造费用、合理的增量计算机装配管理费用,再加上全部成本10%的回报。BCC公司认为每计算机超过$1050的报价是不太可能被考虑的。BCC公司在正常产出水平下,目前的成本结构为:材料费每台计算机$500,每人工小时$20。装配和测试的耗时为17个小时。BCC公司的可变制造费用为每人工小时$2,固定制造费用为每人工小时$3,增量管理费用为每装配一台计算机$8.公司接到教育委员会200电脑订单的竞标邀请。使用全部成本标准,并获得期望回报,则为了中标应向BCC公司管理层推荐下列哪个竞标价格?()

- A、874

- B、882

- C、961.4

- D、1,026.30

正确答案:D -

第17题:

Baldwin印刷公司采用分批法计算产品成本,并以机器小时作为分配制造费用的基数。该年预算的机器小时总共为150,000小时。同时该年生产完工某订单产品1,000件,发生的数据如下: 直接材料成本$1,000直接人工成本1,500实际的制造费用1,980机器小时450 会计人员计算该产品单位存货成本为$4.30,请问该年预算的制造费用总额是多少?()

- A、$577,500

- B、$600,000

- C、$645,000

- D、$660,000

正确答案:B -

第18题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用成本差异。

正确答案: 变动制造费用效率差异=(15000-7500×2.2)× 3.6=-5400(元)(节约) -

第19题:

单选题甲公司采用标准成本法进行成本控制,某种产品的变动制造费用标准分配率为3元/小时,每件产品的标准工时为2小时,2014年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用为1 000元,变动制造费用效率差异为( )元。A150

B200

C250

D400

正确答案: A解析: -

第20题:

单选题甲公司采用标准成本法进行成本控制。某种产品的变动制造费用成本标准为6元/件,每件产品的标准工时为2小时。2018年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用1000元,变动制造费用耗费差异为( )元。A150

B200

C250

D400

正确答案: C解析: -

第21题:

单选题Baldwin印刷公司采用分批成本法核算体系,基于机器运转时间分摊制造费用。今年预算共使用150 000机器工时。当年已完成生产1 000单位产品的某订单,发生如下成本。直接材料成本$1 000,直接人工成本$1 500,实际制造费用$1 980,机器工时450。会计师计算该批次订单单位存货成本为$4.30。那么,年度预算制造费用是( )。A$577 500

B$600 000

C$645 000

D$660 000

正确答案: A解析: -

第22题:

单选题Basic Computer公司(简称“BCC”)采用竞标定价销售微型计算机,并以全部成本为基础进行报价。全部成本包括预估的材料费、人工费、可变制造成本、固定制造费用、合理的增量计算机装配管理费用,再加上全部成本10%的回报。BCC公司认为每计算机超过$1 050的报价是不太可能被考虑的。BCC公司在正常产出水平下,目前的成本结构为:材料费每台计算机$500,每人工小时$20。装配、测试每台计算机需17人工小时。BCC公司的可变制造费用为每人工小时$2,固定制造费用为每人工小时$3,增量管理费用为每装配一台计算机$8.公司接到教育委员会200电脑订单的竞标邀请。使用全部成本标准,并获得期望回报,则为了中标应向BCC公司管理层推荐下列哪个竞标价格()。A$874.00

B$882.00

C$961.40

D$1 026.30

正确答案: B解析: -

第23题:

问答题乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。计算M产品的变动制造费用耗费差异。正确答案: 变动制造费用耗费差异=15000×(3.8-3.6)=3000(元)(超支)。解析: 暂无解析