甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若两企业销售量均比预计销售量降低了8000件,根据第一问计算出的两企业的经营杠杆系数分别计算甲乙企业变动后的营业利润。

题目

甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若两企业销售量均比预计销售量降低了8000件,根据第一问计算出的两企业的经营杠杆系数分别计算甲乙企业变动后的营业利润。

相似考题

参考答案和解析

甲企业利润变动百分比=-10%×4=-40%

变动后甲企业的营业利润=200000×(1-40%)=120000元

乙企业利润变动百分比=-10%×1.6=-16%

变动后乙企业的营业利润=200000×(1-16%)=168000元

更多“甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若两企业销售量均比预计销售量降低了8000件,根据第一问计算出的两企业的经营杠杆系数分别计算甲乙企业变动后的营业利润。”相关问题

-

第1题:

A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本形态不变。

要求:

(1)计算A企业2012年下列指标:

①目标利润;

②单位变动成;

③变动成本率;

④固定成本。

(2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

答案:解析:【答案】

(1)①目标利润=12000300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元)

③变动成本率=150/300=50%

④固定成本=2300000-15012000=500000(元)

(2)销售收入(1-50%)-500000=1750000

则:销售收入=4500000元 -

第2题:

甲企业生产A产品,年固定成本为40000元,单位变动成本为120元,年销售量为1000件,市场售价为每件200元,则甲企业的经营杠杆系数为( )。A.1

B.2

C.3

D.4答案:B解析:经营杠杆系数=

=2 -

第3题:

某加工企业生产甲、乙、丙三种产品,已知甲产品售价50元/件,单位变动成本30元/件;乙产品售价40元/件,单位变动成本28元/件;丙产品售价25元/件,单位变动成本10元/件。预计三种产品的销售量分别为30000件、50000件、20000件,固定成本总额为1260000元。要求:(1)按照加权平均法计算甲、乙、丙三种产品各自的保本销售量;(2)按照联合单位法计算甲、乙、丙三种产品各自的保本销售量;(3)按照分算法计算甲、乙、丙三种产品各自的保本销售量(假设固定成本按边际贡献的比重分配);(4)按照顺序法计算甲、乙、丙三种产品各自的保本销售量,边际贡献率由低到高排列。

正确答案: (1)甲产品销售比重=50×30000/(50×30000+40×50000+25×20000)=37.5%

乙产品销售比重=40×50000/(50×30000+40×50000+25×20000)=50%

丙产品销售比重=25×20000/(50×30000+40×50000+25×20000)=12.5%

甲产品边际贡献率=(50-30)/50=40%

乙产品边际贡献率=(40-28)/40=30%

丙产品边际贡献率=(25-10)/25=60%

加权平均边际贡献率=40%×37.5%+30%×50%+60%×12.5%=37.5%

综合保本销售额=1260000/37.5%=3360000(元)

甲产品保本销售额=3360000×37.5%=1260000(元)

乙产品保本销售额=3360000×50%=1680000(元)

丙产品保本销售额=3360000×12.5%=420000(元)

甲产品保本销售量=1260000/50=25200(件)

乙产品保本销售量=1680000/40=42000(件)

丙产品保本销售量=420000/25=16800(件)

(2)产品销量比=3:5:2

联合单价=50×3+40×5+25×2=400(元)

联合单位变动成本=30×3+28×5+10×2=250(元)

联合保本量=1260000/(400-250)=8400(件)

甲产品保本销售量=8400×3=25200(件)

乙产品保本销售量=8400×5=42000(件)

丙产品保本销售量=8400×2=16800(件)

(3)三种产品边际贡献总和=30000×(50-30)+50000×(40-28)+20000×(25-10)=1500000(元)

固定成本分配率=1260000/1500000=0.84

甲产品分配的固定成本=30000×(50-30)×0.84=504000(元)

乙产品分配的固定成本=50000×(40-28)×0.84=504000(元)

丙产品分配的固定成本=20000×(25-10)×0.84=252000(元)

甲产品的保本量=504000/(50-30)=25200(件)

乙产品的保本量=504000/(40-28)=42000(件)

丙产品的保本量=252000/(25-10)=16800(件)

(4)顺序分析表

序号品种边际贡献率边际贡献累计的边际贡献固定成本补偿额累计固定成本补偿额累计损益

1乙30%600000600000600000600000-660000

2甲40%60000012000006000001200000-60000

3丙60%3000001500000600001260000240000

固定成本由三种产品补偿,那么企业要想达到保本状态,乙产品的销量要达到50000件,甲产品的销售量要达到30000件,丙产品的销售量要达到=60000/(25-10)=4000(件)。 -

第4题:

计算题:某企业生产和销售甲、乙两种产品,其单价分别为8元和12元,贡献边际率分别为10%和20%,其全年固定成本总额为9000元,假设甲、乙两种产品预计销售量均为10000元。 计算: (1)甲、乙两种产品的盈亏临界点销售量。 (2)安全边际额和预计利润。 (3)企业改进生产经营方法,使固定成本降低2000元,同时使甲、乙两产品单位变动成本率降低了20%和25%,试求此时的盈亏临界点销售额。(结果保留两位小数)

正确答案: (1)销售总额=8×10000十12×1000=200000(元)

其中:甲产品所占比重=8×10000÷200000=0.4

乙产品所占比重=12×10000÷200000=0.6

加权贡献边际率=0.4×10%+0.6×20%=16%

盈亏临界点销售额=9000÷16%=56250(元)

甲产品盈亏临界点销售量=(56250×0.4)÷8=2813(件)

乙产品盈亏临界点销售量=(56250×0.6)÷12=2813(件

(2)安全边际额=200000—56250=143750(元)

预计利润=200000×16%—900=23000(元)

(3)甲、乙两产品变动成本率降低后,其贡献边际率分别为:

甲产品贡献边际率=10%+20%=30%

乙产品贡献边际率=20%+25%=45%

加权平均贡献边际率=30%×0.4+45%×0.6=39%

盈亏临界点销售额=(9000—2000)÷39%=17948.72(元) -

第5题:

企业同时生产甲、乙、丙三种产品,销售单价分别为30元、50元、80元,预计销售量为6000件、4000件、2000件,各产品的单位变动成本为15元、30元、50元,预计固定成本总额为300000元,若企业采用联合单位法,下列表述中正确的是()。

- A、联合保本量为2700件

- B、甲产品保本销售量7827件

- C、乙产品保本销售量5400件

- D、丙产品保本销售量2700件

正确答案:B -

第6题:

某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,预计销售量为2000件,则企业的安全边际率为()。

- A、100%

- B、60%

- C、40%

- D、50%

正确答案:D -

第7题:

问答题计算题:某企业生产和销售甲、乙两种产品,其单价分别为8元和12元,贡献边际率分别为10%和20%,其全年固定成本总额为9000元,假设甲、乙两种产品预计销售量均为10000元。 计算: (1)甲、乙两种产品的盈亏临界点销售量。 (2)安全边际额和预计利润。 (3)企业改进生产经营方法,使固定成本降低2000元,同时使甲、乙两产品单位变动成本率降低了20%和25%,试求此时的盈亏临界点销售额。(结果保留两位小数)正确答案: (1)销售总额=8×10000十12×1000=200000(元)

其中:甲产品所占比重=8×10000÷200000=0.4

乙产品所占比重=12×10000÷200000=0.6

加权贡献边际率=0.4×10%+0.6×20%=16%

盈亏临界点销售额=9000÷16%=56250(元)

甲产品盈亏临界点销售量=(56250×0.4)÷8=2813(件)

乙产品盈亏临界点销售量=(56250×0.6)÷12=2813(件

(2)安全边际额=200000—56250=143750(元)

预计利润=200000×16%—900=23000(元)

(3)甲、乙两产品变动成本率降低后,其贡献边际率分别为:

甲产品贡献边际率=10%+20%=30%

乙产品贡献边际率=20%+25%=45%

加权平均贡献边际率=30%×0.4+45%×0.6=39%

盈亏临界点销售额=(9000—2000)÷39%=17948.72(元)解析: 暂无解析 -

第8题:

问答题计算题: 某企业用现有设备生产甲产品,预计单位产品售价为1200元,单位变动成本为700元,每年固定成本为1800万元。 要求: (1)计算企业保本销售量; (2)当企业销售量为40000台时,每年可获利润为多少? (3)目前市场上出现新的生产设备,企业打算替换现有生产设备,预计使用新生产设备后单位变动成本降低为600元,而固定成本增加为2300万元,如果预计未来销售量为40000台,判断企业是否应该更新现有设备?正确答案: (1)保本销售量=18000000/(1200-700)=36000(台)

(2)利润=40000×(1200-700)-18000000=2000000(元)

(3)设年销售量为x,列式:(1200-700)x-18000000=(1200-600)x-23000000

解得x=50000(台),

因为未来预计销售量小于50000台,所以不应更新现有设备。解析: 暂无解析 -

第9题:

问答题现有甲乙两个企业生产同一种产品,甲企业每年的固定成本总额为350 000元,产品单位变动成本为10元;乙企业每年的同定成本总额为90 000元,产品单位变动成本为13.25元。两个企业预期销售量均为8000O个单位,每个产品售价均为15元。 要求: (1)计算销售量均为80 000个前位时两个企业的营业利润。 (2)计算两个企业的经营杠杆系数。 (3)计算销售量上升到90 000个单位时两个企业的营业利润。 (4)计算销售量下降到70000个单位时两个企业的营业利润。正确答案:解析: -

第10题:

问答题甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若两企业销售量均比预计销售量降低了8000件,根据第一问计算出的两企业的经营杠杆系数分别计算甲乙企业变动后的营业利润。正确答案: 销售量变动百分比=-8000/80000=-10%

甲企业利润变动百分比=-10%×4=-40%

变动后甲企业的营业利润=200000×(1-40%)=120000元

乙企业利润变动百分比=-10%×1.6=-16%

变动后乙企业的营业利润=200000×(1-16%)=168000元解析: 暂无解析 -

第11题:

问答题甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若两企业销售量均比预计销售量提高了8000件,根据第一问计算出的两企业的经营杠杆系数分别计算甲乙企业变动后的营业利润。正确答案: 销售量变动百分比=8000/80000=10%

甲企业利润变动百分比=10%×4=40%

变动后甲企业的营业利润=200000×(1+40%)=280000元

乙企业利润变动百分比=10%×1.6=16%

变动后乙企业的营业利润=200000×(1+16%)=2320000元解析: 暂无解析 -

第12题:

问答题B企业去年产品销售量为10万台,单位售价为100元,变动成本率为60%,固定经营成本总额为150万元,利息费用为50万元。B企业今年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与去年一致),预计销售量将增加40%,股利支付率为90%。 要求: (1)计算该企业今年息税前利润、净利润以及经营杠杆系数、财务杠杆系数、总杠杆系数。 (2)计算今年的息税前利润变动率。正确答案:

(1)今年销售量=10×(1+40%)=14(万台)

单位变动成本=100×60%=60(元)

今年息税前利润=14×(100-60)-150=410(万元)

净利润=(410-50)×(1-25%)=270(万元)

杠杆系数是预测模型,今年的杠杆系数需要依据去年的数据计算,则

经营杠杆系数=边际贡献/息税前利润=10×(100-60)/[10×(100-60)-150]=1.6

财务杠杆系数=息税前利润/(息税前利润-利息费用)=[10×(100-60)-150]/[10×(100-60)-150-50]=1.25

总杠杆系数=经营杠杆系数×财务杠杆系数=1.6×1.25=2

或:总杠杆系数=边际贡献/(息税前利润-利息费用)=10×(100-60)/[10×(100-60)-150-50]=2

(2)去年息税前利润=10×(100-60)-150=250(万元)

息税前利润变动率=(410-250)/250×100%=64%

或:息税前利润变动率=业务量变动率×经营杠杆系数=40%×1.6=64%

即今年息税前利润增加64%。解析: 暂无解析 -

第13题:

A电子企业只生产销售甲产品。2011年甲产品的生产量与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。

要求: (1)计算A企业2012年下列指标:①目标利润;②单位变动成本;③变动成本率;④固定成本。

(2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。答案:解析:(1)①目标利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本=500000(元)

(2)目标利润销售额=(500000+1750000)/(1-50%)=4500000(元) -

第14题:

甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若两企业销售量均比预计销售量提高了8000件,根据第一问计算出的两企业的经营杠杆系数分别计算甲乙企业变动后的营业利润。

正确答案: 销售量变动百分比=8000/80000=10%

甲企业利润变动百分比=10%×4=40%

变动后甲企业的营业利润=200000×(1+40%)=280000元

乙企业利润变动百分比=10%×1.6=16%

变动后乙企业的营业利润=200000×(1+16%)=2320000元 -

第15题:

某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单位售价56元,要使安全边际率达到50%,该企业的销售量应达到()。

正确答案:400件 -

第16题:

某企业生产一种甲产品,今年的产量为60000件,售价5元,单位变动成本3元,固定成本60000元。若明年目标利润为66000元,计算明年应达到的销售量。

正确答案:利润变动率=(66000-60000)÷60000=10%

销售量变动率=10%÷2=5%

明年应达到的销售量=60000×(1+5%)=63000件 -

第17题:

已知A企业为生产和销售单一产品企业。A企业计划年度销售量为1000件,销售单价为50元,单位变动成本30元,固定成本总额25000元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到底排序是()。

- A、单价﹥销售量﹥单位变动成本﹥固定成本

- B、单价﹥单位变动成本﹥销售量﹥固定成本

- C、单价﹥单位变动成本﹥固定成本﹥销售量

- D、单价﹥销售量﹥固定成本﹥单位变动成本

正确答案:C -

第18题:

设乙企业为生产和销售单一产品企业。当年有关数据如下:销售产品4000件,产品单价80元,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100000元。计算销售量、销售单价、单位变动成本及固定成本的敏感系数。

正确答案: 假设销量、单价、单位变动成本及固定成本分别提高10%来计算各自的敏感系数

①销量提高10%的目标利润=(80-50)×4000×(1+10%)-50000=82000(元)

利润提高%=(82000-70000)/70000=17.14%

敏感系数=17.14%/10%=1.714

②销售单价提高10%的目标利润=[80×(1+10%)-50]×4000-50000=102000(元)

利润提高%=(102000-70000)/70000=45.71%

敏感系数=45.71%/10%=4.571

③单位变动成本提高10%的目标利润=[80-50×(1+10%)]×4000-50000=50000(元)

利润提高%=(50000-70000)/70000=-28.57%

敏感系数=-28.57%/10%=-2.857

④固定成本提高提高10%的目标利润=(80-50)×4000-50000×(1+10%)=65000(元)

利润降低的比例=(70000-65000)/70000=7.14%固定成本的敏感系数=-7.14%/10%=-0.714 -

第19题:

多选题某公司生产销售甲乙丙三种产品,销售单价分别为50元、70元、90元;预计销售量分别为50000件、30000件、20000件;预计各产品的单位变动成本分别为20元、35元、40元;预计固定成本总额为400000元,若企业采用联合单位法,下列表述正确的有()。A联合保本量1750件

B甲产品保本销售量8750件

C乙产品保本销售量3381件

D丙产品保本销售量2254件

正确答案: C,D解析: 产品销量比=A:B:C=5:3:2

联合单价=5×50+3×70+2×90=640(元)

联合单位变动成本=5×20+3×35+2×40=285(元)

联合保本量=400000/(640-285)=1127(件)

各种产品保本销售量计算:

A产品保本销售量=1127×5=5635(件)

B产品保本销售量=1127×3=3381(件)

C产品保本销售量=1127×2=2254(件)。 -

第20题:

单选题甲企业生产A产品,年固定成本为40000元,单位变动成本为120元,年销售量为1000件,市场售价为每件200元,则甲企业的经营杠杆系数为( )。A1

B2

C3

D4

正确答案: B解析:

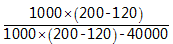

经营杠杆,又称营业杠杆或营运杠杆,反映销售和息税前盈利的杠杆关系,指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。缘于固定经营成本的乘数效应被称为经营杠杆效应,经营杠杆效应程度一般用经营杠杆系数表示。经营杠杆系数(DOL)=息税前利润变化率/营业收入(销售量)变动率之间的比率=(1000×200-1000×120)÷(1000×200-1000×120-40000)=80000÷40000=2。 -

第21题:

问答题甲、乙两个企业生产同一种产品,甲企业每年的固定成本为80000元,单价50元,产品单位变动成本为30元,预期销售量5000件;乙企业每年的固定成本为20000元,单价20元,产品单位变动成本为10元,预期销售量3000件。要求:(1)分别计算甲、乙企业的边际贡献;(2)分别计算甲、乙企业的营业利润;(3)分别计算甲、乙企业的经营杠杆系数。正确答案:解析: -

第22题:

问答题甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若甲乙企业销售量与预计销售量相等,分别计算甲乙企业的营业利润和经营杠杆系数。正确答案: 甲企业的边际贡献=(20-10)×80000=800000元

甲企业的营业利润=800000-600000=200000元

甲企业的经营杠杆系数=800000/200000=4

乙企业的边际贡献=(20-16)×80000=320000元

乙企业的营业利润=320000-120000=200000元

乙企业的经营杠杆系数=320000/200000=1.6解析: 暂无解析 -

第23题:

问答题设乙企业为生产和销售单一产品企业。当年有关数据如下:销售产品4000件,产品单价80元,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100000元。计算销售量、销售单价、单位变动成本及固定成本的敏感系数。正确答案: 假设销量、单价、单位变动成本及固定成本分别提高10%来计算各自的敏感系数

①销量提高10%的目标利润=(80-50)×4000×(1+10%)-50000=82000(元)

利润提高%=(82000-70000)/70000=17.14%

敏感系数=17.14%/10%=1.714

②销售单价提高10%的目标利润=[80×(1+10%)-50]×4000-50000=102000(元)

利润提高%=(102000-70000)/70000=45.71%

敏感系数=45.71%/10%=4.571

③单位变动成本提高10%的目标利润=[80-50×(1+10%)]×4000-50000=50000(元)

利润提高%=(50000-70000)/70000=-28.57%

敏感系数=-28.57%/10%=-2.857

④固定成本提高提高10%的目标利润=(80-50)×4000-50000×(1+10%)=65000(元)

利润降低的比例=(70000-65000)/70000=7.14%固定成本的敏感系数=-7.14%/10%=-0.714解析: 暂无解析