20XX年某公司事业部的相关资料如下:投资利润率25%;销售利润率10%;销售收入2400000元。 假设公司加权平均资本成本为18%,请计算该事业部的剩余利润。

题目

20XX年某公司事业部的相关资料如下: 投资利润率25%; 销售利润率10%; 销售收入2400000元。 假设公司加权平均资本成本为18%,请计算该事业部的剩余利润。

相似考题

参考答案和解析

更多“20XX年某公司事业部的相关资料如下: 投资利润率25%; 销售利润率10%; 销售收入2400000元。 假设公司加权平均资本成本为18%,请计算该事业部的剩余利润。”相关问题

-

第1题:

某公司的销售收入为1000万元,假设其税前利润率为5%,采购成本为销售收入的60%,假设采购成本减少1%,则利润杠杆效应应使利润率增加了( )。A.10%

B.12%

C.15%

D.20%

参考答案:B

-

第2题:

已知ABC公司加权平均的最低投资利润率为20%,其下设的甲投资中心投资额为200万元,剩余收益为20万元,则该中心的投资利润率为( )。

A.40%

B.30%

C.20%

D.10%

正确答案:D

-

第3题:

投资中心所考核的投资利润率指标等于以下三个指标的乘积、它们是:资本周转率、成本费用利润率和( )。

A.剩余利润

B.销售利润率

C.资本利润率

D.销售成本率

正确答案:D

-

第4题:

资料1:某公司2015~2020年的D产品销售量资料如下:

资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123 750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。

要求:

(1)根据以上相关资料,用算术平均法预测公司2021年的销售量;

(2)根据上述相关资料,用加权平均法预测公司2021年的销售量;

(3)要求分别用移动平均法和修正的移动平均法预测公司2021年的销售量(假设样本期为3期);

(4)若平滑指数a=0.65,要求利用指数平滑法预测公司2021年的销售量(假设移动平均样本期为3期);

(5)根据资料2,计算该企业计划内D产品单位价格;答案:解析:(1)算术平均法下,公司2021年的预测销售量为:

(3010+3070+3100+3050+3260+3310)/6=3133.33(吨)

(2)加权平均法下,公司2021年预测销售量为:

3010×0.1+3070×0.13+3100×0.15+3050×0.18+3260×0.21+3310×0.23=3160(吨)

(3)移动平均法:

①移动平均法下,公司2021年预测销售量为:

Y2021=(3050+3260+3310)/3=3206.67(吨)

②修正的移动平均法

Y2020=(3100+3050+3260)/3=3136.67(吨)

修正Y2021=3206.67+(3206.67-3136.67)=3276.67(吨)

(4)指数平滑法,公司2021年预测销售量为:

0.65×3310+(1-0.65)×3136.67=3249.33(吨)

(5)计划内单位D产品价格=(123 750/3300+200)×(1+25%)/(1-5%)=312.5(元) -

第5题:

20XX年某公司事业部的相关资料如下: 投资利润率25%; 销售利润率10%; 销售收入2400000元。 假设公司加权平均资本成本为18%,请计算该事业部的剩余利润。

正确答案:剩余利润=2400000×10%-960000×18%=240000-172800=67200(元) -

第6题:

某投资中心投资额为100000元,企业加权平均的最低投资利润率为18%,剩余收益为15000元,则该中心的投资利润率为()。

- A、30%

- B、36.75%

- C、33%

- D、45%

正确答案:C -

第7题:

假定某公司有一投资中心,今年一季度的有关资料如下: 销售收入150000元; 营业利润15000元; 营业资产(季末)90000元; 营业资产(季初)70000元; 预期最低报酬率14%。 要求:计算该投资中心的销售利润率、资产周转率、投资报酬率与剩余收益。

正确答案: (1)销售利润率=15000/150000=10%

(2)资产周转率=150000/(90000+70000)÷2=150000/80000=1.875

(3)投资报酬率=15000/80000=18.75%

(4)剩余收益=15000-80000×14%=3800元 -

第8题:

某总公司加权平均投资利润率为18%,其所属A投资中心的经营资产平均余额为400万元,利润为100万元。现该投资中心有一投资项目,投资额为50万元,预计投资利润率为20%。若该公司要求的最低投资报酬率为其加权平均投资利润率。要求:计算投资项目的剩余收益;

正确答案: 剩余收益=50×20%-50×18%=1(万元) -

第9题:

某总公司加权平均投资利润率为18%,其所属A投资中心的经营资产平均余额为400万元,利润为100万元。现该投资中心有一投资项目,投资额为50万元,预计投资利润率为20%。若该公司要求的最低投资报酬率为其加权平均投资利润率。要求:如果按剩余收益来衡量,A投资中心应否接受这一投资项目?

正确答案: 由于该投资项目的剩余收益为1万元,大于零,所以A投资中心应接受这一投资项目。 -

第10题:

单选题某投资中心投资额为100000元,企业加权平均的最低投资利润率为18%,剩余收益为15000元,则该中心的投资利润率为()。A30%

B36.75%

C33%

D45%

正确答案: B解析: 该中心的投资利润率=(15000+100000×18%)÷100000×100%=33% -

第11题:

问答题20XX年某公司事业部的相关资料如下: 投资利润率25%; 销售利润率10%; 销售收入2400000元。 计算该事业部的经营资产。正确答案: 经营资产=(2400000×10%)/25%=960000(元)解析: 暂无解析 -

第12题:

单选题销售利润率计算公式如下()。A销售利润率(利润÷销售收入)×100%

B销售利润率=(销售收入÷利润)×100%

C销售利润率=(净利润÷销售收入)×100%

D销售利润率(销售收入÷净利润)×100%

正确答案: C解析: 暂无解析 -

第13题:

某公司一投资中心的数据为:2006年资产平均总额为1000万元,总资产报酬率为24%,权益乘数为5,负债的年均利率为10%,全年固定成本总额为120万元,所得税税率为33%。规定的最低投资利润率(利润为净利润)为30%,最低投资利润率(利润为息税前利润)为20%。

要求:

(1)计算该企业2006年息税前利润。

(2)计算该企业2006年投资利润率和剩余收益(利润为净利润)。

(3)计算该企业2006年剩余收益(利润为息税前利润)。

正确答案:

(2)权益乘数为5,则资产负债率=80%

负债平均总额=1000×80%=800(万元)

净资产平均总额=1000-800=200(万元)

利息=800×10%=80(万元)

净利润=(240-80)×(1-33%)=107.2 (万元)

投资利润率=净资产收益率=107.2÷200=53.6%

剩余收益=107.2-200×30%=47.2(万元)

(3)剩余收益=240-1000×20%=40(万元)。 -

第14题:

成本利润率的计算公式为( )

A.成本利润率=成本/销售收入×100%

B.成本利润率=利润/成本×100%

C.成本利润率=成本/利润×100%

D.成本利润率=销售收入/成本×100%

正确答案:B

-

第15题:

某投资中心投资额为100000元,企业加权平均的最低投资利润率为18%,剩余收益为15000元,则该中心的投资利润率为( )。

A.30%

B.36.75%

C.33%

D.45%

正确答案:C

该中心的投资利润率=(15000+100000×18%)÷100000×100%=33% -

第16题:

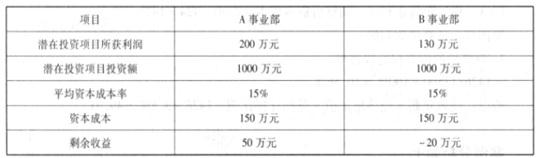

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:假定该企业的资本成本率为 15%,则 A、B 事业部投资项目的剩余收益情况如何?答案:解析:A、B 事业部投资项目的剩余收益分别为:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值 -

第17题:

20XX年某公司事业部的相关资料如下: 投资利润率25%; 销售利润率10%; 销售收入2400000元。 计算该事业部的经营资产。

正确答案:经营资产=(2400000×10%)/25%=960000(元) -

第18题:

销售利润率计算公式如下()。

- A、销售利润率(利润÷销售收入)×100%

- B、销售利润率=(销售收入÷利润)×100%

- C、销售利润率=(净利润÷销售收入)×100%

- D、销售利润率(销售收入÷净利润)×100%

正确答案:C -

第19题:

某公司的销售收入为500万元,假设其税前利润率为6%,采购成本为销售收入的50%。如果采购成本减少1%,则利润杠杆效应使利润率增加()。

- A、1%

- B、6%

- C、8.3%

- D、10%

正确答案:C -

第20题:

某总公司加权平均投资利润率为18%,其所属A投资中心的经营资产平均余额为400万元,利润为100万元。现该投资中心有一投资项目,投资额为50万元,预计投资利润率为20%。若该公司要求的最低投资报酬率为其加权平均投资利润率。要求:如果不考虑投资项目,计算A投资中心目前的投资利润率;

正确答案: 投资利润率=100/400×100%=25% -

第21题:

某总公司加权平均投资利润率为18%,其所属A投资中心的经营资产平均余额为400万元,利润为100万元。现该投资中心有一投资项目,投资额为50万元,预计投资利润率为20%。若该公司要求的最低投资报酬率为其加权平均投资利润率。要求:如果按投资利润率来衡量,A投资中心是否愿意接受这一投资项目?

正确答案: 因为投资项目的投资利润率为20%小于A投资中心的投资利润率25%,所以A投资中心不愿意接受这一投资项目。 -

第22题:

单选题某公司的销售收入为500万元,假设其税前利润率为6%,采购成本为销售收入的50%。如果采购成本减少1%,则利润杠杆效应使利润率增加()。A1%

B6%

C8.3%

D10%

正确答案: B解析: 暂无解析 -

第23题:

问答题20XX年某公司事业部的相关资料如下: 投资利润率25%; 销售利润率10%; 销售收入2400000元。 假设公司加权平均资本成本为18%,请计算该事业部的剩余利润。正确答案: 剩余利润=2400000×10%-960000×18%=240000-172800=67200(元)解析: 暂无解析 -

第24题:

问答题某总公司加权平均投资利润率为18%,其所属A投资中心的经营资产平均余额为400万元,利润为100万元。现该投资中心有一投资项目,投资额为50万元,预计投资利润率为20%。若该公司要求的最低投资报酬率为其加权平均投资利润率。要求:计算投资项目的剩余收益;正确答案: 剩余收益=50×20%-50×18%=1(万元)解析: 暂无解析