某企业本月实际生产甲产品800件,用工1000小时,实际支付工人工资11000元。已知甲产品工时标准为1.5小时/件,标准工资率为10.5元。则甲产品的直接人工效率差异和工资率差异分别为()。A、2100元;500元B、2100元;-500元C、-2100元;500元D、-2100元;-500元

题目

某企业本月实际生产甲产品800件,用工1000小时,实际支付工人工资11000元。已知甲产品工时标准为1.5小时/件,标准工资率为10.5元。则甲产品的直接人工效率差异和工资率差异分别为()。

- A、2100元;500元

- B、2100元;-500元

- C、-2100元;500元

- D、-2100元;-500元

相似考题

更多“某企业本月实际生产甲产品800件,用工1000小时,实际支付工人工资11000元。已知甲产品工时标准为1.5小时/件,标准工资率为10.5元。则甲产品的直接人工效率差异和工资率差异分别为()。A、2100元;500元B、2100元;-500元C、-2100元;500元D、-2100元;-500元”相关问题

-

第1题:

本月生产甲产品10 000件,实际耗用工时32 000小时,实际发放的工资为640 000元。该产品标准工资为每件40元。标准工时为每件2.5小时,其直接人工价格差异为( )。

A.128 000元

B.-640 000元

C.100 000元

D.-160 000元

正确答案:A

直接人工价格差异=工资率差异=(640 000/32 000-40/2.5)×32 000=128 000(元) -

第2题:

(第八章 财务管理)

M公司用甲材料生产X产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投资A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。

M公司生产A产品的直接人工成本差异是()万元。A.1

B.-5

C.-6

D.-8答案:C解析:140000/10000-20 -

第3题:

M公司用甲材料生产X产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投产A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。

M公司生产A产品的直接人工成本差异是( )万元。A.1

B.-5

C.-6

D.-8答案:C解析:140000-10000*20*1=-60000 -

第4题:

某产品本月成本资料如下:

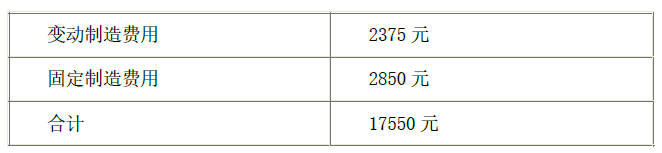

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000 小时。

(2)本月实际产量20 件,实际耗用材料900 千克,实际人工工时950 小时,实际成本如下:

1)计算本月产品成本差异总额。

2)计算直接材料价格差异和用量差异。

3)计算直接人工效率差异和工资率差异。

4)计算变动制造费用耗费差异和效率差异。

5)计算固定制造费用耗费差异、闲置能量差异、效率差异。答案:解析:1)本月产品成本差异总额=17550-855×20=450(元)(1 分)

2)直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5 分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5 分)

3)直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1 分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1 分)

4)变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1 分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1 分)

5)固定制造费用耗费差异=2850-1000×2=850(元)(1 分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5 分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5 分) -

第5题:

甲公司本月生产产品200件,实际工时360小时,支付工资5760元,每件产品标准工时为2小时,标准工资率为15元/小时,下列计算正确的是( )。A.工资率差异为不利差异360元

B.效率差异为有利差异600元

C.直接人工成本差异为有利差异240元

D.直接人工标准成本为6000元答案:A,B,C,D解析:标准成本法一般均以客观题出现,主要涉及变动成本和固定成本的差异分析和责任归属。本题主要考查变动成本的差异分析。

?选项A:直接人工工资率差异=实际工时×(实际工资率-标准工资率)=360×(5760/360-15)=360(元),选项A正确;

?选项B:直接人工效率差异=(实际工时-标准工时)×标准工资率=(360-200×2)

?选项C:直接人工标准成本=200×2×15=6000(元),选项C正确;

?选项D:直接人工成本差异=5760-6000=360-600=-240(元),选项D正确。 -

第6题:

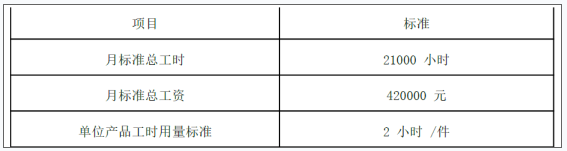

B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:

表1

乙产品直接人工标准成本资料

项目

标准

月标准总工时

21000小时

月标准总工资

420000元

单位产品工时用量标准

2小时/件

假定B公司实际生产乙产品10000件,实际好用总工时25000小时,实际应付直接人工工资550000元。

要求:

(1)计算乙产品标准工资率和直接人工标准成本。

(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

答案:解析:

【答案】

(1)乙产品的标准工资率=420000/21000=20(元/小时)

乙产品直接人工标准成本=20210000=400000(元)

(2)乙产品直接人工成本差异=550000-400000=150000(元)

乙产品直接人工工资率差异=(550000/25000-20)25000=50000(元)

乙产品直接人工效率差异=(25000-210000)20=100000(元) -

第7题:

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

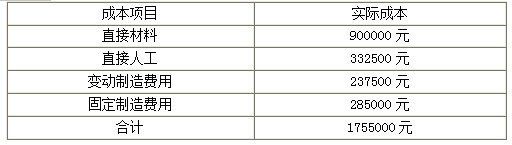

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。答案:解析:1. 2018年10月A产品成本差异总额=1755000-855×2000=45000(元)(1.5分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分) -

第8题:

E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6千克,每千克的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。 本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。 计算和分解产品标准成本差异(固定制造费用成本差异按三差异分析法计算)。

正确答案: ①直接材料成本差异=3250×1.6-440×6×1.5=1240(元)(超支)

直接材料价格差异=(1.6-1.5)×3250=325(元)(超支)

直接材料用量差异=(3250-440×6)×1.5=915(元)(超支)

②直接人工成本差异=8820-440×4×4=1780(元)(超支)

直接人工工资率差异=(8820/2100-4)×2100=420(元)(超支)

直接人工效率差异=(2100-440×4)×4=1360(元)(超支)

③变动制造费用成本差异=6480-440×4×3=1200(元)(超支)

变动制造费用耗费差异=(6480/2100-3)×2100=180(元)(超支)

变动制造费用效率差异=(2100-440×4)×3=1020(元)(超支)

④固定制造费用成本差异=3900-440×4×2=380(元)(超支)

固定制造费用耗费差异=3900-4000=-100(元)(节约)

固定制造费用产量差异=(500×4-2100)×2=-200(元)(节约)

固定制造费用效率差异=(2100-440×4)×2=680(元)(超支)。 -

第9题:

新新机械厂加工A产品需车加工,其标准工资率为5元/工时,实际工资率为6元/工时,标准工时为500工时,实际工时为450工时,试求某产品直接人工的工资率差异和效率差异。

正确答案: 直接人工成本差异=实际人工成本-标准人工成本

=6×450-5×500=200(元)(U)

200元的逆差由以下两部分组成:

直接人工工资率差异=(6-5)×450=450(元)(U)

直接人工效率差异=(450-500)×5=-250(元)F. -

第10题:

问答题N公司所成产的A产品标准工资率为15元/小时,工时标准为1小时/件,假定M公司本月实际生产A产品10000件,实际支付直接工人工资140000元,直接人工成本差异为多少?正确答案:解析: -

第11题:

单选题某企业本月实际生产甲产品800件,用工1000小时,实际支付工人工资11000元。已知甲产品工时标准为1.5小时/件,标准工资率为10.5元。则甲产品的直接人工效率差异和工资率差异分别为()。A2100元;500元

B2100元;-500元

C-2100元;500元

D-2100元;-500元

正确答案: C解析: 直接人工效率差异=(1000-800×1.5)×10.5=-2100(元)

直接人工工资率差异=(11000/1000-10.5)×1000=500(元) -

第12题:

单选题某公司生产甲公司100件,实际耗用工时为200小时,单位产品标准工时为1.8小时,标准工资率为5元/小时,实际工资率为4.5元/小时,则直接人工效率差异为()。A100元

B200元

C300元

D250元

正确答案: D解析: 暂无解析 -

第13题:

某企业本月生产产品1200件,使用材料7500千克,材料单价为0.55元/千克;直接材料的单位产品标准成本为3元,每千克材料的标准价格为0.5元。实际使用工时2670小时,支付工资13617元;直接人工的标准成本是10元/件,每件产品标准工时为2小时。则下列结论正确的有( )。

A.直接材料成本差异为525元

B.直接材料价格差异为375元

C.直接人工效率差异为1350元

D.直接人工工资率差异为240元

正确答案:ABC

直接材料成本差异=实际成本一标准成本=7500×0.55-1200×3=525(元),直接材料价格差异=7500×(0.55-0.5)=375(元),直接人工效率差异=(2670-1200×2)×10/2=1350(元),直接人工工资率差异=13617-5×2670=267(元)。 -

第14题:

M公司用甲材料生产A产品,甲材料标准价格是200元/千克,用量标准为5千克/件;公司所生产的A产品标准工资率为40元/小时,工时标准为2小时/件。假定本月投产A产品20000件;耗用甲材料120000千克,其实际价格为220元/千克;实际支付直接工人工资28万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。

M公司生产A产品所耗用甲材料的直接材料成本差异是( )万元。A.100

B.160

C.320

D.640答案:D解析:根据公式:成本差异=实际产量下实际总成本-实际产量下标准总成本=120000×220-20000×5×200=6400000(元)=640(万元)。 -

第15题:

A公司生产的产品标准工资率为17元/小时,工时标准为1.5小时/件,假定B公司本月实际生产产品10000件,实际支付直接工人工资160000元,则直接人工差异为()元。A:75130

B:19000

C:95000

D:10954答案:C解析:成本差异的计算公式为:成本差异=实际产量下实际成本-实际产量下标准成本。则直接人工差异=160000-17*1.5*10000=-95000(元)。 -

第16题:

甲公司5月份生产产品400件,实际使用工时890小时,支付工资4539元;直接人工的标准成本是10元/件,每件产品标准工时为2小时,则工资率差异为()元。A.450

B.89

C.539

D.268答案:B解析:工资率差异=实际工时×(实际工资率-标准工资率)=890×(4539/890-10/2)=89(元)。 -

第17题:

某公司只生产销售A产品,A产品本月实际生产800件,实际使用工时1600小时,支付工资8000元;直接人工的标准成本是12元/件,每件产品标准工时3小时。其直接人工工资率差异为( )元。A.3200

B.-1600

C.1600

D.-3200答案:C解析:直接人工工资率差异=实际工时×(实际工资率-标准工资率)=1600×(8000/1600-12/3)=1600(元)(U)。 -

第18题:

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示:

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。答案:解析:( 1)

乙产品的标准工资率 =420000÷ 21000=20(元 /小时)

乙产品单位直接人工标准成本 =20× 2=40(元)。

( 2)

乙产品直接人工成本差异 =550000-10000× 40=150000(元)

乙产品直接人工工资率差异 =( 550000÷ 25000-20)× 25000=50000(元)

乙产品直接人工效率差异 =( 25000-10000× 2)× 20=100000(元)。 -

第19题:

某企业生产乙产品200件,实际耗用总工时400小时,标准总工时380小时,标准工资率为每小时1元,实际工资率为0.8元/小时,则工资率差异为()。

- A、20元

- B、42元

- C、40元

- D、80元

正确答案:D -

第20题:

某公司生产甲公司100件,实际耗用工时为200小时,单位产品标准工时为1.8小时,标准工资率为5元/小时,实际工资率为4.5元/小时,则直接人工效率差异为()。

- A、100元

- B、200元

- C、300元

- D、250元

正确答案:A -

第21题:

某公司本月生产A产品450件,实际使用工时960小时,支付工资4896元,直接人工的标准成本是10元/件,每件产品的标准工时是2小时,则A产品的工资率差异和人工效率差异分别为()。(结果保留两位小数)

- A、105.6,330

- B、96,300

- C、96,330

- D、105.6,300

正确答案:B -

第22题:

单选题某公司生产单位产品直接人工的标准工资率为6元/小时,标准工时为10小时/件。本月实际生产产品500件,实际使用工时1000小时,支付工资50000元,则直接人工的成本差异为()A10000元

B15000元

C20000元

D44000元

正确答案: D解析: 暂无解析 -

第23题:

判断题某企业按正常生产能力预算本月生产甲产品200件(单位产品预算工时为4工时),单位产品固定制造费用的标准成本为12元。本月实际生产甲产品160件(单位产品实际工时为5工时),实际发生固定制造费用1680元,则本月固定制造费用的总差异和耗费差异分别为节约240元和超支720元。()A对

B错

正确答案: 对解析: