采用定额法,计算完工产品实际成本应以()为基础。A、月初在产品定额成本B、本月完工产品定额成本C、月末在产品定额成本D、本月投入产品定额成本

题目

采用定额法,计算完工产品实际成本应以()为基础。

- A、月初在产品定额成本

- B、本月完工产品定额成本

- C、月末在产品定额成本

- D、本月投入产品定额成本

相似考题

更多“采用定额法,计算完工产品实际成本应以()为基础。A、月初在产品定额成本B、本月完工产品定额成本C、月末在产品定额成本D、本月投入产品定额成本”相关问题

-

第1题:

在产品采用定额成本法计算产品成本,本期完工产品成本中包括()。A.本期完工产品实际成本

B.期初在产品成本

C.期初在产品实际成本与定额成本差异

D.月末在产品的定额成本答案:A解析: -

第2题:

戌甲公司是一家制造业企业,生产和销售甲、乙两种产品,甲产品需要耗用A材料,乙产品需要耗用B材料。甲产品各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,采用约当产量法(假设在产品存货发出采用加权平均法)。乙产品各月在产品数量较少,公司在分配当月完工产品与月末在产品的成本时,采用在产品成本按定额成本计算。

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。答案:解析:(1)甲产品本月完工产品的直接材料费用=268800/(2500+700)×2500=210000(元)

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。 -

第3题:

下列选项中,关于在成品按定额成本计价法计算正确的有()。

- A、本月完工产品成本=(月初在产品成本-本月发生的产品生产成本)+月末在产品成本

- B、月末在产品成本=月末在产品数量+在产品单位定额成本

- C、本月完工产品成本=(月初在产品成本+本月发生的产品生产成本)-月末在产品成本

- D、月末在产品成本=月末在产品数量×在产品单位定额成本

正确答案:C,D -

第4题:

材料定额成本应该等于()乘以单位产品材料消耗定额,再乘以计划单价。

- A、本月投入产品数量

- B、月初在产品数量

- C、本月完工产品数量

- D、月末在产品数量

正确答案:A -

第5题:

采用在产品按定额成本计价法时,月末在产品的定额成本与实际成本的差异,全部由完工产品成本负担。

正确答案:正确 -

第6题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算完工产品和月末在产品的原材料实际费用。

正确答案:原材料脱离定额差异分配率=(-1200-125)/(55000+12450)=-1.96%

本月完工产品应负担的成本差异=(65000-1200)×(-3%)=-1914(元)

本月完工产品原材料实际费用=55000+55000×(-1.96%)+(-1914)+50=52058(元)

月末在产品原材料实际费用=12450+12450×(-1.96%)=12205.98 -

第7题:

在本月完工产品与月末在产品之间分配脱离定额差异的依据是()。

- A、本月投入产品定额成本

- B、月末在产品定额成本和本月完工产品定额成本

- C、月初在产品定额成本

- D、月末在产品定额成本

正确答案:B -

第8题:

采用在产品按定额成本计价分配完工产品与月末在产品的生产费用时,应首先计算出完工产品的实际成本,然后在计算月末在产品的定额成本。

正确答案:错误 -

第9题:

单选题定额比例法下,直接材料成本分配率应为()。A(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品定额材料成本+月末在产品定额材料成本)

B(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品实际材料成本+月末在产品实际材料成本)

C本月投入的实际材料成本/(完工产品定额材料成本+月末在产品定额材料成本)

D本月投入的实际材料成本/(完工产品实际材料成本+月末在产品实际材料成本)

正确答案: A解析: 暂无解析 -

第10题:

单选题在本月完工产品与月末在产品之间分配脱离定额差异的依据是()。A本月投入产品定额成本

B月末在产品定额成本和本月完工产品定额成本

C月初在产品定额成本

D月末在产品定额成本

正确答案: B解析: 暂无解析 -

第11题:

多选题下列选项中,关于在成品按定额成本计价法计算正确的有()。A本月完工产品成本=(月初在产品成本-本月发生的产品生产成本)+月末在产品成本

B月末在产品成本=月末在产品数量+在产品单位定额成本

C本月完工产品成本=(月初在产品成本+本月发生的产品生产成本)-月末在产品成本

D月末在产品成本=月末在产品数量×在产品单位定额成本

正确答案: A,B解析: 暂无解析 -

第12题:

单选题采用定额法,计算完工产品实际成本应以()为基础。A月初在产品定额成本

B本月完工产品定额成本

C月末在产品定额成本

D本月投入产品定额成本

正确答案: A解析: 暂无解析 -

第13题:

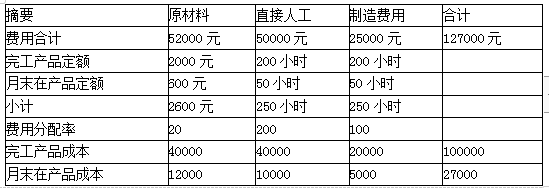

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本10元,单位产品工时消耗定额1小时。某月完工产品200件,月末在产品100件,在产品投料程度60%,完工程度50%。本月月初在产品和本月份的生产费用合计为127000元,其中原材料费用52000元,直接人工50000元,制造费用25000元。按定额比例法计算完工产品和在产品的成本。

要求:计算完工产品成本和月末在产品成本。答案:解析:

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。 -

第14题:

采用定额成本法计算产品成本,本期完工产品成本中包括()。

- A、本期完工产品实际成本

- B、期初在产品成本

- C、期初在产品实际成本与定额成本差异

- D、月末在产品的定额成本

正确答案:A -

第15题:

甲产品采用定额成本法计算成本。本月份有关甲产品原材料费用的资料如下: 月初在产品原材料定额费用为2000元,月初在产品原材料脱离定额的差异为超支50元。月初在产品定额费用调整为降低40元。定额变动差异全部由完工产品负担; 本月原材料定额费用为24000元,脱离定额的差异为节约500元;本月原材料成本差异率为节约2%,材料成本差异全部由完工产品成本负担; 本月完工产品的原材料定额费用为22000元。 计算月末在产品的原材料定额费用。

正确答案: 月末在产品原材料定额费用=2000-40+24000-22000=3960(元) -

第16题:

某企业生产A产品,采用定额成本法对完工产品和月末在产品的材料费用进行分配。已知:月初在产品定额成本1000元,脱离定额差异—10元;本月发生定额成本9000元,脱离定额差异+110元;本月产成品85件,每件定额成本100元,材料成本差异率为+2%。计算产成品实际成本。

正确答案: 脱离定额差异率=(-10+110)/(1000+9000)=+1%

产成品定额成本=85×100=8500(元)

产成品脱离定额差异=8500×1%=85(元)

产成品材料成本差异=(8500+85)×2%=171.7

产成品实际成本=8500+85+171.7=8756.7(元) -

第17题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算月末在产品的原材料定额费用

正确答案:月末在产品的原材料定额费用=65000-55000+2500-50=12450(元) -

第18题:

在完工产品成本中,如果月初在产品定额变动差异是正数,说明()

- A、定额提高

- B、定额降低

- C、本月定额和成本管理取得成绩

- D、本月定额和成本管理出现问题

正确答案:B -

第19题:

定额比例法下,直接材料成本分配率应为()。

- A、(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品定额材料成本+月末在产品定额材料成本)

- B、(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品实际材料成本+月末在产品实际材料成本)

- C、本月投入的实际材料成本/(完工产品定额材料成本+月末在产品定额材料成本)

- D、本月投入的实际材料成本/(完工产品实际材料成本+月末在产品实际材料成本)

正确答案:A -

第20题:

需要计算定额变动的产品是()。

- A、月初在产品

- B、本月投入产品

- C、月末在产品

- D、本月完工产品

正确答案:A -

第21题:

问答题企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算完工产品和月末在产品的原材料实际费用。正确答案: 原材料脱离定额差异分配率=(-1200-125)/(55000+12450)=-1.96%

本月完工产品应负担的成本差异=(65000-1200)×(-3%)=-1914(元)

本月完工产品原材料实际费用=55000+55000×(-1.96%)+(-1914)+50=52058(元)

月末在产品原材料实际费用=12450+12450×(-1.96%)=12205.98解析: 暂无解析 -

第22题:

问答题甲产品采用定额成本法计算成本。本月份有关甲产品原材料费用的资料如下:月初在产品原材料定额费用为2000元,月初在产品原材料脱离定额的差异为超支50元。月初在产品定额费用调整为降低40元。定额变动差异全部由完工产品负担;本月原材料定额费用为24000元,脱离定额的差异为节约500元;本月原材料成本差异率为节约2%,材料成本差异全部由完工产品成本负担;本月完工产品的原材料定额费用为22000元。 计算完工产品和月末在产品的原材料实际费用(原材料脱离定额差异,按定额成本比例在完工产品和月末在产品之间分配)(百分数保留4位小数)。正确答案: 原材料脱离定额差异率:[(500+50)/(22000+3960)]×100%=-1.7334%

本月应负担的原材科成本差异=(24000-500)×(-2%)=-470(元)

本月完工产品原材料实际费用=22000+22000×(-1.7334%)-470+40=21188.652(元)

月末在产品原材料实际费用=3960+3960×(-1.7334%)=3891.36(元)

或=3960- (450-381.35)=3960-68.65=3891.35(元)解析: 暂无解析 -

第23题:

问答题企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算月末在产品的原材料定额费用正确答案: 月末在产品的原材料定额费用=65000-55000+2500-50=12450(元)解析: 暂无解析