2003年1月,某服装厂发生如下事项: (1)7日,该厂会计人员王某脱产学习一星期,会计科长指定出纳李某临时监管王某的债权债务账目的登记工作,未办理会计工作交接手续。 (2)10日,该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未经厂领导批准,也未编造会计档案销毁清册,销毁后未履行任何手续。 (3)该厂2002年度亏损20万元,20日,厂长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年利润调整为盈利50万元。 根据以上事实,回答下列问题。该厂厂长授意会计人员采取伪造会计凭证等手段

题目

2003年1月,某服装厂发生如下事项: (1)7日,该厂会计人员王某脱产学习一星期,会计科长指定出纳李某临时监管王某的债权债务账目的登记工作,未办理会计工作交接手续。 (2)10日,该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未经厂领导批准,也未编造会计档案销毁清册,销毁后未履行任何手续。 (3)该厂2002年度亏损20万元,20日,厂长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年利润调整为盈利50万元。 根据以上事实,回答下列问题。该厂厂长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告是否应承担法律责任?

相似考题

更多“2003年1月,某服装厂发生如下事项: (1)7日,该厂会计人”相关问题

-

第1题:

2009年1月,南京雅丽服装厂发生如下事项:

(1)7日,该厂会计人员郑某脱产学习一个星期,会计科科长指定出纳王某兼管郑某的债权债务账目的登记工作,未办理会计工作交接手续。

(2)10日,该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未报经厂领导批准,也未编造会计档案销毁清册,销毁后未履行任何手续。

(3)该厂2008年度亏损20万元。20日,会计科科长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年度利润调整为盈利50万元,并将调整后的企业财务会计报告经厂长及有关人员签名、盖章后向有关单位报送。

要求:根据以上资料,结合我国会计法律法规制度的相关规定,回答下列问题:

(1)出纳王某临时兼管郑某的债权债务账目的登记工作是否符合规定?说明理由。

(2)会计人员郑某脱产学习一个星期,是否需要办理会计工作交接手续?说明理由。

(3)该服装厂档案科会同会计科销毁保管期满的会计档案在程序上是否符合规定?说明理由。

(4)该服装厂厂长对会计科科长授意会计人员采取伪造会计凭证等手段调整企业财务会计报告的行为是否承担法律责任?说明理由。

正确答案:

(1)不符合规定,因为出纳人员不得兼管债权债务账目的登记工作。

(2)需要办理会计工作交接手续。《会计基础工作规范》第25条规定:“会计人员工作调动或因故离职,必须将本人所经管的会计工作全部移交给接替人员。没有办清交接手续的,不得调动或者离职。”故郑某因脱产学习而离职一个星期,应办理会计工作交接手续。

(3)不符合规定。会计档案保管期满需要销毁的,档案科应会同会计科提出销毁意见,编制会计档案销毁清册,列明所要销毁会计档案的名称、卷号、起止年度和档案编号、应保管期限、已保管期限等内容。然后将编制好的会计档案销毁清册和销毁意见报本单位负责人,单位负责人对所要销毁的会计档案进行复核后在会计档案销毁清册上签署同意销毁后方可销毁。会计档案销毁后,监销人员应当在会汁档案销毁清册上签名盖章,并及时将监销情况向本单位负责人报告。所以,该服装厂档案科会同会计科销毁保管期满的会计档案在程序上不符合规定。

(4)应承担法律责任。《会计法》第4条规定:“单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。”这一规定明确了单位负责人是本单位会计行为的责任主体。所以,该服装厂厂长应对会计科科长授意会汁人员采取伪造会计凭证等手段调整企业财务会计报告的行为承担法律责任。 -

第2题:

2000年1月,会芳服装厂发生如下事项: (1)4日,该厂与波氏公司签订购买一批布料的合同,总价款20万元。合同约定波氏公司先交付布料,会芳服装厂验货合格后支付货款。25日,波氏公司交货,会芳服装厂验货时发现其质量不符合合同的约定要求,提出退货,波氏公司承认质量不符合合同的约定要求,但认为并不会影响服装加工,不同意退货。会芳服装厂遂拒绝支付货款。 (2)7日,该厂会计人员王某脱产学习一个星期,会计科长指定出纳李某兼管王某的债权债务账目的登记工作,未办理会计工作交接手续。 (3)10日, 该厂档案科同会计科销毁了一批保管期限已满的会计档案,未报经厂领导批准,也未编造会计档案销毁清册。销毁后未履行任何手续。 (4)该厂1999年度亏损20万元。20日,会计科长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年度利润调 整为盈利50万元,并将调整后的企业财务会计报告经厂长及有并人员签名、盖章后向有关单位报送。

正确答案:(1)合法。

根据我国《合同法》规定,合同当事人互负债务,有先后履行顺序,先履行一方履行债务不符合约定的,后履行一方有权拒绝其相应的履行要求。波氏公司提供的布料不符合合同约定的质量要求,故会芳服装厂有权拒绝支付布料货款。

(2)不符合规定(出纳人员不得兼管债权债务账目的登记工作)。

(3)需要办理会计工作交接手续。

(4)不符合规定。

会计档案保管期满需要销毁的,需编造会计档案销毁清册,经单位负责人签署意见同意后方可销毁,销毁后,监销人应当在会计档案

销毁清册上签章,并将监销情况报告单位负责人。

(5)应承担法律责任。

根据我国《会计法》的规定,单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。 -

第3题:

某服装厂一直专注于生产女士服装,产品质量卓越、顾客群体稳定。目前为扩大经营规模,企业增加了某种小家电的生产,需要确定该种小家电的产量。未来市场状况存在畅销、一般和带销三种可能,但各种情况发生的概率难以测算。在市场调查的基础上,该厂对大、中、小三年批量的生产方案损益值预测如下表所示

根据悲观原则,该厂获得最大经济效益的方案是( )。A、I

B、Ⅱ

C、Ⅲ

D、都可以答案:B解析:悲观原则是小中取大,先从每种方案中找到最小值即200,250,150,分别为每种生产方案的最小值,然后从中在挑选出,最大的值即250,因此方案2为最合适的方案。 -

第4题:

某服装厂2010年服装生产量为100万件。试求: 预计从2011年起,生产量每年递增10%,问到2015年该厂服装生产量可达到多少?

正确答案: 2015年该厂服装生产量=100×1.105=161.051(万件) -

第5题:

2008年1月,马王林服装工厂发生如下事项: (1)7日,该厂会计人员王某脱产学习一个星期,会计科长指定出纳李某临时兼管王某的债权债务账目的登记工作,未办理会计工作交接手续。 (2)10日该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未报经厂领导批准,也未编造会计档案销毁清册。销毁后未履行任何手续。 (3)该厂2007年度亏损20万元。20日,会计科长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年利润调整为盈利50万元,会计将调整后的企业财务报告经厂长及有关人员签名盖章后向有关单位报送。回答下列问题。马王林服装厂厂长对会计科长授意会计人员采取伪造会计凭证等手段调整企业财务会计报告的行为是否应承担法律责任?为什么?

正确答案: 应承担法律责任。根据我国《会计法》的规定单位负责人应对本单位的会计工作和会计资料的真实性、完整性负责。 -

第6题:

某服装厂因经营不善,长年亏损,几近破产边缘。厂领导班子决定在2004年底进行裁员。2004年12月20日厂部将裁员计划及原因向劳动局作了报告,劳动局未明确表示意见。2005年1月10日服装厂开始裁员,先裁减不能胜作工作的230人,再与正患病休养的32名职工以及8名在产假中女职工解除劳动合同。裁员后,该厂引进先进技术形势渐渐好转。2005年11月,某外商又对该厂投资,服装厂遂决定向社会招聘一部分职工,当初被裁减掉的职工赵某等22人前来应聘,该厂以其技术能力不合要求而未录用,赵某等人认为服装厂应优先录用他们,遂向劳动仲裁委员会申诉。赵某等人主张优先录用权,是否有法律依据()

- A、有法律依据

- B、没有法律依据

正确答案:A -

第7题:

单选题张某2019年1月起承包某服装厂,依据承包协议,服装厂工商登记更改为个体工商户。2019年张某经营的服装厂共取得收入80万元,发生成本、费用、税金等相关支出43万元(其中包括张某工资每月3200元),张某无综合所得,基本费用扣除、专项扣除、专项附加扣除以及依法确定的其他扣除共计90000元。2019年张某应缴纳个人所得税( )元。A9550

B45500

C55020

D70500

正确答案: A解析:

个体工商户的生产经营所得以每一纳税年度的收入总额,减除成本、费用、税金和其他相关支出以及允许弥补以前年度亏损后的余额为应纳税所得额,其中业主的工资薪金支出不得税前扣除。应纳税所得额=800000-430000+3200×12-90000=318400(元),适用税率为30%,速算扣除数为40500元;应纳个人所得税=318400×30%-40500=55020(元)。 -

第8题:

问答题2008年1月,马王林服装工厂发生如下事项: (1)7日,该厂会计人员王某脱产学习一个星期,会计科长指定出纳李某临时兼管王某的债权债务账目的登记工作,未办理会计工作交接手续。 (2)10日该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未报经厂领导批准,也未编造会计档案销毁清册。销毁后未履行任何手续。 (3)该厂2007年度亏损20万元。20日,会计科长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年利润调整为盈利50万元,会计将调整后的企业财务报告经厂长及有关人员签名盖章后向有关单位报送。回答下列问题。马王林服装工厂档案科会同会计科销毁保管期满的会计档案在程序上是否符合规定?为什么?正确答案: 不符合规定。会计档案保管期满需要销毁的,需编造会计档案销毁清册,经单位负责人签署意见,同意后方可销毁。销毁后,监销人应当在会计档案销毁清册上签章,产将监督情况报告单位负责人。解析: 暂无解析 -

第9题:

问答题2003年1月,某服装厂发生如下事项: (1)7日,该厂会计人员王某脱产学习一星期,会计科长指定出纳李某临时监管王某的债权债务账目的登记工作,未办理会计工作交接手续。 (2)10日,该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未经厂领导批准,也未编造会计档案销毁清册,销毁后未履行任何手续。 (3)该厂2002年度亏损20万元,20日,厂长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年利润调整为盈利50万元。 根据以上事实,回答下列问题。该厂档案科会同会计销毁保管期满的会计档案在程序上是否符合规定?正确答案: 按照会计档案保管有关规定,销毁保管期满的档案应当编造会计档案销毁清册,并经领导批准。解析: 暂无解析 -

第10题:

问答题2008年1月,马王林服装工厂发生如下事项: (1)7日,该厂会计人员王某脱产学习一个星期,会计科长指定出纳李某临时兼管王某的债权债务账目的登记工作,未办理会计工作交接手续。 (2)10日该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未报经厂领导批准,也未编造会计档案销毁清册。销毁后未履行任何手续。 (3)该厂2007年度亏损20万元。20日,会计科长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年利润调整为盈利50万元,会计将调整后的企业财务报告经厂长及有关人员签名盖章后向有关单位报送。回答下列问题。马王林服装厂厂长对会计科长授意会计人员采取伪造会计凭证等手段调整企业财务会计报告的行为是否应承担法律责任?为什么?正确答案: 应承担法律责任。根据我国《会计法》的规定单位负责人应对本单位的会计工作和会计资料的真实性、完整性负责。解析: 暂无解析 -

第11题:

单选题某服装厂因经营不善,长年亏损,几近破产边缘。厂领导班子决定在2004年底进行裁员。2004年12月20日厂部将裁员计划及原因向劳动局作了报告,劳动局未明确表示意见。2005年1月10日服装厂开始裁员,先裁减不能胜作工作的230人,再与正患病休养的32名职工以及8名在产假中女职工解除劳动合同。裁员后,该厂引进先进技术形势渐渐好转。2005年11月,某外商又对该厂投资,服装厂遂决定向社会招聘一部分职工,当初被裁减掉的职工赵某等22人前来应聘,该厂以其技术能力不合要求而未录用,赵某等人认为服装厂应优先录用他们,遂向劳动仲裁委员会申诉。在产生劳动争议时,劳动者是否可以不经劳动仲裁直接向人民法院起诉()A可以

B不可以

正确答案: A解析: 暂无解析 -

第12题:

单选题某服装厂因经营不善,长年亏损,几近破产边缘。厂领导班子决定在2004年底进行裁员。2004年12月20日厂部将裁员计划及原因向劳动局作了报告,劳动局未明确表示意见。2005年1月10日服装厂开始裁员,先裁减不能胜作工作的230人,再与正患病休养的32名职工以及8名在产假中女职工解除劳动合同。裁员后,该厂引进先进技术形势渐渐好转。2005年11月,某外商又对该厂投资,服装厂遂决定向社会招聘一部分职工,当初被裁减掉的职工赵某等22人前来应聘,该厂以其技术能力不合要求而未录用,赵某等人认为服装厂应优先录用他们,遂向劳动仲裁委员会申诉。服装厂在劳动局未明确表示意见的情况下裁员是否合法()A合法

B不合法

正确答案: A解析: 暂无解析 -

第13题:

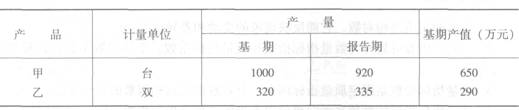

某厂生产情况如下:

请根据资料计算该厂的产量总指数和因产量变动而增减的产值。正确答案:

请根据资料计算该厂的产量总指数和因产量变动而增减的产值。正确答案:

计算结果如下表:

-

第14题:

某服装厂将其使用三年的“金叶”文字商标向商标局提出注册申请,但同日提出相同商标申请的还有某灯具厂,该厂未使用过该商标,商标局应将该商标授权于哪个厂?( )A.服装厂

B.灯具厂

C.两个厂协商,作为共同申请人

D.两个厂的商标都将被授权答案:D解析: -

第15题:

共用题干

2013年6月,某省级财政部门在对某企业的检查中发现下列情况:(1)为粉饰财务报表,单位负责人张某授意会计人员李某虚构交易事项,编造虚假会计凭证,虚增利润100万元。(2)单位负责人张某授意会计人员王某变更固定资产折旧政策以虚增利润,王某坚持原则,不予变更,后张某将其解聘。(3)为掩盖违法行为,张某授意会计机构负责人刘某将以前年度的虚假会计资料予以销毁。根据以上情况,请回答下列问题:上述各事项中,违反《会计法》规定的有()。

A:事项(1)

B:事项(2)中张某的行为

C:事项(3)

D:事项(2)中王某的行为答案:A,B,C解析:本题考核其他会计违法行为的法律责任。

本题考核其他会计违法行为的法律责任。《会计法》规定:伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,构成犯罪的,依法追究刑事责任。尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对直接负责的主管人员和其他直接负责人员,可以处3000元以上5万元以下的罚款。

本题考核其他会计违法行为的法律责任。根据《会计法》的规定:授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告或隐匿、故意销毁依法应保存的会计凭证、会计账簿、财务会计报告,构成犯罪的,依法追究刑事责任,在本题中若构成犯罪,则可以对张某处3年以下有期徒刑或拘役;尚不构成犯罪的,可以处5000元以上5万元以下的罚款;对受到打击报复的会计人员,应采取恢复其名誉,恢复原有职务、级别的补救措施。

本题考核其他会计违法行为的法律责任。根据《会计法》的规定:授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告或隐匿、故意销毁依法应保存的会计凭证、会计账簿、财务会计报告,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,可以处5000元以上5万元以下的罚款;可对张某处5000元以上5万元以下罚款,刘某也需要承担法律责任。

本题考核其他会计违法行为的法律责任。《会计法》规定,单位负责人对依法履行职责、抵制违反本法规定行为的会计人员以将之、撤职、调离工作岗位、解聘或者开除等方式实行打击报复,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,由其所在单位或者有关单位依法给予行政处分。 -

第16题:

2003年1月,某服装厂发生如下事项: (1)7日,该厂会计人员王某脱产学习一星期,会计科长指定出纳李某临时监管王某的债权债务账目的登记工作,未办理会计工作交接手续。 (2)10日,该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未经厂领导批准,也未编造会计档案销毁清册,销毁后未履行任何手续。 (3)该厂2002年度亏损20万元,20日,厂长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年利润调整为盈利50万元。 根据以上事实,回答下列问题。会计人员王某脱产学习一星期,是否需要办理会计工作交接手续?

正确答案: 依据《会计法》第四十一条规定,会计人员调动工作或离职,必须与接管人员办清交接手续。 -

第17题:

2008年1月,马王林服装工厂发生如下事项: (1)7日,该厂会计人员王某脱产学习一个星期,会计科长指定出纳李某临时兼管王某的债权债务账目的登记工作,未办理会计工作交接手续。 (2)10日该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未报经厂领导批准,也未编造会计档案销毁清册。销毁后未履行任何手续。 (3)该厂2007年度亏损20万元。20日,会计科长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年利润调整为盈利50万元,会计将调整后的企业财务报告经厂长及有关人员签名盖章后向有关单位报送。回答下列问题。会计员王某脱产学习一星期,是否需要办理会计工作交接手续?

正确答案: 需要办理会计工作交接手续。根据会计法律法规的规定,会计人员临时离职或者因其他原因暂时不能工作的,都要办理交接手续。 -

第18题:

单选题张某2012年1月起承包某服装厂,依据承包协议,服装厂工商登记更改为个体工商业户。2012年张某经营的服装厂共取得收入50万元,发生成本、费用、税金等相关支出43万元(其中包括工商户业主工资每月2600元,广告费6.8万元)。2012年张某应缴纳个人所得税( )元。A7550

B8090

C8750

D8950

正确答案: C解析:

广告费扣除限额=50×15%=7.5(万元),实际发生6.8万元,可以据实扣除。

2012年张某应缴纳个人所得税=(500000-430000+2600×12-3500×12)×20%-3750=8090(元)。 -

第19题:

问答题2008年1月,马王林服装工厂发生如下事项: (1)7日,该厂会计人员王某脱产学习一个星期,会计科长指定出纳李某临时兼管王某的债权债务账目的登记工作,未办理会计工作交接手续。 (2)10日该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未报经厂领导批准,也未编造会计档案销毁清册。销毁后未履行任何手续。 (3)该厂2007年度亏损20万元。20日,会计科长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年利润调整为盈利50万元,会计将调整后的企业财务报告经厂长及有关人员签名盖章后向有关单位报送。回答下列问题。出纳李某临时兼管王某的债权债务账目的登记工作是否符合规定?正确答案: 不符合规定。根据会计牵制制度的规定,出纳人员不得兼管债权债务账目的登记工作。解析: 暂无解析 -

第20题:

问答题2008年1月,马王林服装工厂发生如下事项: (1)7日,该厂会计人员王某脱产学习一个星期,会计科长指定出纳李某临时兼管王某的债权债务账目的登记工作,未办理会计工作交接手续。 (2)10日该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未报经厂领导批准,也未编造会计档案销毁清册。销毁后未履行任何手续。 (3)该厂2007年度亏损20万元。20日,会计科长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年利润调整为盈利50万元,会计将调整后的企业财务报告经厂长及有关人员签名盖章后向有关单位报送。回答下列问题。会计员王某脱产学习一星期,是否需要办理会计工作交接手续?正确答案: 需要办理会计工作交接手续。根据会计法律法规的规定,会计人员临时离职或者因其他原因暂时不能工作的,都要办理交接手续。解析: 暂无解析 -

第21题:

问答题2003年1月,某服装厂发生如下事项: (1)7日,该厂会计人员王某脱产学习一星期,会计科长指定出纳李某临时监管王某的债权债务账目的登记工作,未办理会计工作交接手续。 (2)10日,该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未经厂领导批准,也未编造会计档案销毁清册,销毁后未履行任何手续。 (3)该厂2002年度亏损20万元,20日,厂长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年利润调整为盈利50万元。 根据以上事实,回答下列问题。该厂厂长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告是否应承担法律责任?正确答案: 根据《会计法》第四十五条规定,授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿、编制虚假财务会计报告构成犯罪的,依法追究刑事责任,尚不构成犯罪的,可以处五千元以上五万元以下的罚款,属于国家工作人员的,还应当由其所在单位或者有关单位单位给予撤职甚至开除的行政处分。解析: 暂无解析 -

第22题:

问答题2002年6月,某市某服装厂(国有企业)被法院宣告破产。清算组对该厂的财产进行了清理,查清了服装厂的资产以及负债情况: 1.服装厂的总资产为2000万元(变现价值)。 (1)服装厂的资产中有8处房产,领有1至8号产权证。其中1、2、3号房产已于2000年3月1日被服装厂在向工商银行借款150万元时用于抵押,该三处房产变现价值为200万元。 (2)服装厂的资产中有3辆汽车的资产中有5万元为共青团、工会经费所购置的财产。 (3)服装厂的资产中有20万元为未到期债权。 (4)服装厂的资产中有土地使用权转让所得100万元,按照有关法规规定的标准,其中90万元用于安置企业职工。 2.服装厂的负债总额为2600万元,其中税款320万元,职工工资和劳动保险费350万元,为维持生产经营向职工筹借的款项100万元,对其他债权人负债1830万元。服装厂的其他债权人有8个:除工商银行外,还有债权人甲为交通银行,拥有350万元债权;债权人乙、丙、丁为企业,各拥有200万元债权;债权人戊、已为商业企业,各拥有300万元债权;债权人庚为个体户,拥有130万元债权。 3.服装厂在破产还债程序中支付的破产费用为150万元。 另外,法院查清在法院受理此案的5天内,有15户债权人通过从服装厂拿走商品抵债,或者抓紧时间从银行办理托收货款手续等方式,使自己的债权得以清偿,总金额为20万元。 法院还了解到:服装厂曾在法院对该厂破产立案前3个月时,给该该厂8位领导每人无偿分发皮衣一件,并以皮衣进价的五成出售给该厂每个职工一件,因此造成资产流失12万元。 服装厂破产财产数额是多少?正确答案: 2000(总资产)-150(押给工商银行的房产)-100(汽车)-5(社团经费购置物)-90(转让土地使用权安置职工款)+20(追回无效清偿)+12万元(追回皮衣款)=1687万元(破产财产)解析: 暂无解析 -

第23题:

多选题某服装厂因经营不善,长年亏损,几近破产边缘。厂领导班子决定在2004年底进行裁员。2004年12月20日厂部将裁员计划及原因向劳动局作了报告,劳动局未明确表示意见。2005年1月10日服装厂开始裁员,先裁减不能胜作工作的230人,再与正患病休养的32名职工以及8名在产假中女职工解除劳动合同。裁员后,该厂引进先进技术形势渐渐好转。2005年11月,某外商又对该厂投资,服装厂遂决定向社会招聘一部分职工,当初被裁减掉的职工赵某等22人前来应聘,该厂以其技术能力不合要求而未录用,赵某等人认为服装厂应优先录用他们,遂向劳动仲裁委员会申诉。服装厂裁减掉的职工中有哪些是不应被裁员的()A正患病休养的32名职工

B名在产假中女职工

正确答案: A,B解析: 暂无解析 -

第24题:

单选题2014年1月起张某承包某服装厂,依据承包协议,服装厂工商登记更改为个体工商户。2014年张某经营的服装厂共取得收入50万元,发生成本、费用、税金等相关支出43万元(其中包括张某工资每月3200元)。2014年张某应缴纳个人所得税()元。A10060

B10070

C101500

D10170

正确答案: D解析: 应纳税所得额=500000-430000+3200×12-3500×12=66400(元)应纳个人所得税=66400×30%-9750=10170(元)