税务总局机关处置单价或批量价值200万元以下的资产(不含土地房屋、车辆),按程序报局领导审批。处置结果按季度报税务总局、财政部备案。()A、报国务院机关事务管理局审批B、按程序报局领导审批。处置结果按季度报税务总局、财政部备案。

题目

税务总局机关处置单价或批量价值200万元以下的资产(不含土地房屋、车辆),按程序报局领导审批。处置结果按季度报税务总局、财政部备案。()

- A、报国务院机关事务管理局审批

- B、按程序报局领导审批。处置结果按季度报税务总局、财政部备案。

相似考题

更多“税务总局机关处置单价或批量价值200万元以下的资产(不含土地房屋”相关问题

-

第1题:

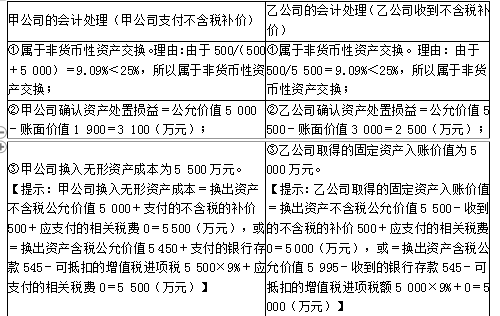

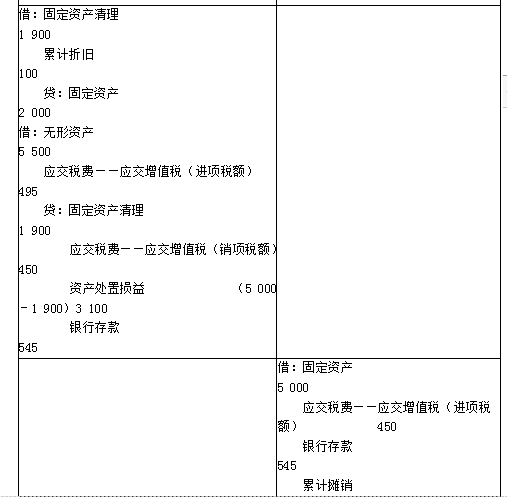

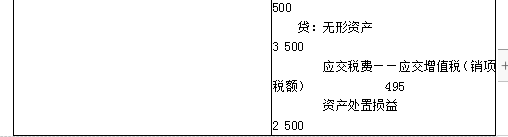

甲公司和乙公司适用的增值税税率为9%(不动产),计税价格等于公允价值,假定该项交换具有商业实质且其换入换出资产的公允价值能够可靠地计量。

2×20年3月甲公司以作为固定资产核算的一套商住两用房交换乙公司作为无形资产的土地使用权,甲公司将收到的土地使用权作为无形资产核算,乙公司将收到的商住两用房作为销售部门的办公用房,有关资料如下:

(1)甲公司换出的商住两用房的账面价值1 900万元(原值为2 000万元,已计提折旧100万元),甲公司开出增值税专用发票,不含税公允价值5 000万元,含税公允价值5 450万元。

(2)乙公司换出的无形资产的账面价值为3 000万元(成本3 500万元,已计提摊销额500万元),乙公司开出增值税专用发票,不含税公允价值5 500万元,含税公允价值5 995万元。

(3)乙公司收到不含税补价500万元(土地使用权不含税公允价值5 500万元-商住两用房不含税公允价值5 000万元)或乙公司收到银行存款545万元(土地使用权含税公允价值5 995万元-商住两用房含税公允价值5 450万元)。

要求:根据上述资料,分别做出甲公司和乙公司的会计处理答案:解析:

-

第2题:

支队(团)级单位一次性处置实物资产原始总价值审批权限为()以下。

- A、5万元(含)

- B、5万元(不含)

- C、3万元(含)

- D、3万元(不含)

正确答案:B -

第3题:

2011年12月31日前,按照地方市政规划和公路铁路建设等要求需限时拆迁的土地、房屋建筑物类资产(不含经地方政府同意将拟处置资产用于商业用途的资产处置事项),账面价值在()以下的,由省局审批,报税务总局、财政部备案。

- A、100万元(不含100万元)

- B、200万元(不含200万元)

- C、500万元(不含500万元)

- D、800万元(不含800万元)

正确答案:D -

第4题:

A分行持有账面余额为1500万元的抵债资产,已计提减值准备300万元,进行处置变现收到1400万元,在不考虑相关税费与补价的情况下,A分行以下处理中正确的是()。

- A、确认“营业外支出-抵债资产处置损失”100万元

- B、确认“营业外支出-抵债资产处置损失”200万元

- C、确认“营业外收入-抵债资产处置收益”100万元

- D、确认“营业外收入-抵债资产处置收益”200万元

正确答案:D -

第5题:

事业单位资产处置管理中的()事项,经主管部门审核后报同级财政部门审批。

- A、占有的房屋建筑物的处置

- B、占有的土地的处置

- C、占有的车辆的处置

- D、货币性资产损失的核销

- E、单位价值在规定限额以下的资产的处置

正确答案:A,B,C,D -

第6题:

国税系统行政单位有关资产处置审批事项,在2010年做了调整,执行到2011年12月31日前,下列说法正确的是()。

- A、账面价值在200万元(不含200万元)以下的土地.房屋建筑物类资产处置事项,由省局审批,报国家税务总局.财政部备案

- B、按照地方市政规划和公路铁路建设等要求需限时拆迁的土地.房屋建筑物类资产(不含经地方政府同意将拟处置资产用于商业用途的资产处置事项),账面价值在800万元(不含800万元)以下的,由省局审批,报税务总局.财政部备案。

- C、其他土地.房屋建筑物类国有资产处置事项,由省局报税务总局审核,报财政部审批。

- D、国税系统行政单位处置单位价值或批量价值200万元(含200万元)以上其他资产,由省局报税务总局审核,报财政部审批

正确答案:A,B,C,D -

第7题:

税务总局机关处置房屋、车辆、单价或批量价值200万元(含200万元)以上的资产()。

- A、报国务院机关事务管理局审批

- B、按程序报局领导审批。处置结果按季度报税务总局、财政部备案

正确答案:A -

第8题:

单选题企业、单位纳税人欠缴税款(),个体工商户和其他个人欠缴税款()的由县级税务局(分局)在办税服务厅公告。A100万元以下(不含100万元)、10万元以下(不含10万元)

B100万元以下(不含100万元)、5万元以下(不含5万元)

C200万元以下(不含200万元)、10万元以下(不含10万元)

D200万元以下(不含200万元)、5万元以下(不含5万元)

正确答案: B解析: 暂无解析 -

第9题:

多选题事业单位资产处置管理中的()事项,经主管部门审核后报同级财政部门审批。A占有的房屋建筑物的处置

B占有的土地的处置

C占有的车辆的处置

D货币性资产损失的核销

E单位价值在规定限额以下的资产的处置

正确答案: E,B解析: 本题考核事业单位国有资产的管理。选项E中应当是“单位价值在规定限额以上的资产的处置”。 -

第10题:

判断题购置资产在预算范围之内,单价在5000元(含)以内或批量购置资产在1万元(含)以内的由总部归口管理部门审核;购置资产不在预算范围之内,或在预算范围之内,但资产单价在5000元以上或批量购置资产在1万元以上的由公司总经理签批。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

单选题A公司将专利技术无形资产与8公司交换取土地使用权。A公司无形资产账面价值1800万元,公允价值2800万元,另支付200万元补价;B公司土地使用权公允价值3000万元,账面价值2000万元。假设不考虑税收等其他因素,下列说法正确的是()。 ⅠA公司应确认资产处置收益t000万元 ⅡA公司应确认资产处置收益800万元 ⅢB公司应确认资产处置收益1000万元 ⅣB公司应确认资产处置收益1200万元AⅠ、Ⅲ

BⅠ、Ⅳ

CⅡ、Ⅲ

DⅡ、Ⅳ

正确答案: B解析: 换出资产有公允价值的,则公允价值与账面价值之间的差额计入当期损益,换出资产无公允价值,但换入资产有公允价值的,则换入资产公允价值±补价视同换出资产公允价值,与账面价值之间的差额计入当期损益。题中换入资产与换出资产均有公允价值,均为无形资产,各自公允价值与账面价值的差额均应计入营业外收支项目。 -

第12题:

单选题支队(团)级单位一次性处置实物资产原始总价值审批权限为()以下。A5万元(含)

B5万元(不含)

C3万元(含)

D3万元(不含)

正确答案: B解析: 暂无解析 -

第13题:

下列有关无形资产处理的表述中,正确的是( )。A.处置无形资产时,应将处置收到的价款减去账面成本的差额计入资产处置损益

B.投资者投入无形资产的成本,只能按投资合同或协议约定的价值确定

C.在土地上建造房屋时,土地使用权的账面价值一律不需要转入所建造房屋的建造成本

D.如果无形资产预期不能为企业带来经济利益,不再符合无形资产的定义,应将其转销计入营业外支出答案:D解析:选项A,应将处置收到的价款减去账面价值(成本-累计摊销-减值准备)的差额计入资产处置损益;选项B,若投资合同或协议约定的价值不公允,那么投入无形资产的成本应按公允价值确定;选项C,房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,土地使用权的价值应当计入所建造的房屋建筑物成本。 -

第14题:

购置资产在预算范围之内,单价在5000元(含)以内或批量购置资产在1万元(含)以内的由总部归口管理部门审核;购置资产不在预算范围之内,或在预算范围之内,但资产单价在5000元以上或批量购置资产在1万元以上的由公司总经理签批。

正确答案:错误 -

第15题:

企业、单位纳税人欠缴税款(),个体工商户和其他个人欠缴税款()的由县级税务局(分局)在办税服务厅公告。

- A、100万元以下(不含100万元)、10万元以下(不含10万元)

- B、100万元以下(不含100万元)、5万元以下(不含5万元)

- C、200万元以下(不含200万元)、10万元以下(不含10万元)

- D、200万元以下(不含200万元)、5万元以下(不含5万元)

正确答案:C -

第16题:

下列有关无形资产处理的表述中,正确的是()。

- A、处置无形资产时,不考虑营业税情况下,应将处置收到的价款减去账面成本的差额计入营业外支出或营业外收入

- B、投资者投入无形资产的成本,只能按投资合同或协议约定的价值确定

- C、在土地上建造房屋时,土地使用权的账面价值一律不需要转入所建造房屋的建造成本

- D、如果无形资产预期不能为企业带来经济利益,不再符合无形资产的定义,应将其转销计入营业外支出

正确答案:D -

第17题:

2011年12月31日前,账面价值在()以下的土地、房屋建筑物类资产处置事项,由省局审批,报国家税务总局、财政部备案。

- A、100万元(不含100万元)

- B、200万元(不含200万元)

- C、500万元(不含500万元)

- D、800万元(不含800万元)

正确答案:B -

第18题:

《国家税务局系统行政单位国有资产管理暂行办法》规定,2011年12月31日之前,国税系统行政单位土地、房屋建筑物类国有资产处置权限为()。

- A、账面价值不满200万元的由总局审批;

- B、账面价值不满200万元的由省局审批;

- C、账面价值不满200万元的由市局审批;

- D、账面价值不满200万元的自行处置。

正确答案:B -

第19题:

一级支行对法人或其他经济组织不良贷款的呆账核销审批权限为()。

- A、单笔100万元(不含)以下

- B、单户100万元(不含)以下

- C、单笔200万元(不含)以下

- D、单户200万元(不含)以下

正确答案:B -

第20题:

单选题2012年1月1日,甲公司以3200万元的价格吸收合并乙公司,购买日乙公司可辨认资产公允价值为2900万元,假定乙公司没有负债和或有负债。合并当日乙公司所有资产被认定为一个资产组。2012年末经减值测试,计算确定合并产生商誉应分摊的减值损失为100万元。2013年5月,甲公司处置该资产组中的一项经营,取得款项500万元,处置时该项经营不含商誉的价值为400万元,该资产组剩余部分的价值为2800万元,不考虑其他因素,则甲公司处置该项经营后商誉的账面价值为()万元。A300

B200

C25

D175

正确答案: A解析: 合并商誉=3200-2900=300(万元),2012年末商誉的账面价值为200(300-100)万元,处置后商誉的账面价值为175(200×2800/3200)万元。 -

第21题:

单选题除房屋、建筑物、车辆外,单价价值在()万元(含此数)以上的固定资产处置需经国家税务总局审核后报国管局审批。A15

B50

C100

D200

正确答案: D解析: 暂无解析 -

第22题:

单选题下列有关无形资产处理的表述中,正确的是( )。A处置无形资产时,不考虑相关税费情况下,应将处置收到的价款减去账面成本的差额计入资产处置损益

B投资者投入无形资产的成本,只能按投资合同或协议约定的价值确定

C在土地上建造房屋时,土地使用权的账面价值一律不需要转入所建造房屋的建造成本

D如果无形资产预期不能为企业带来经济利益,不再符合无形资产的定义,应将其转销计入营业外支出

正确答案: B解析:

A项,无形资产的处置,主要是指无形资产对外出租、出售、对外捐赠,或者是无法为企业带来未来经济利益时,应予转销并终止确认。出租无形资产取得租金收入时,借记“银行存款”等科目,贷记“其他业务收入”等科目;摊销出租无形资产的成本和发生与转让有关的各种费用支出时,借记“其他业务成本”“税金及附加”等科目,贷记“累计摊销”“应交税费”等科目。出售时,应将处置收到的价款减去账面价值(成本-累计摊销-减值准备)的差额计入资产处置损益;B项,若投资合同或协议约定的价值不公允,那么投入无形资产的成本应按公允价值确定;C项,房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,土地使用权的价值应当计入所建造的房屋建筑物成本。 -

第23题:

单选题已知某银行2015年已处理的抵债资产变现价值为90万元,总价为100万元,年初待处理的抵债资产总价为200万元,则该银行抵债资产年处置率和抵债资产变现率分别为( )。A200%;90%

B50%:90%

C200%;45%

D50%:45%

正确答案: C解析: