某公司目前的资金来源包括面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产甲产品,该项目需要筹资4000万元,预期投产后每年可增加息税前利润400万元。该项目有两个备选的筹资方案:(1)按11%的利率发行债券;(2)按20元/股的价格增发普通股。该公司目前的息税前利润为1600万元,所得税税率为40%,证券发行费用可忽略不计。 根据以上计算结果分析,该公司应当选择哪一种筹资方案?为什么?

题目

某公司目前的资金来源包括面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产甲产品,该项目需要筹资4000万元,预期投产后每年可增加息税前利润400万元。该项目有两个备选的筹资方案: (1)按11%的利率发行债券; (2)按20元/股的价格增发普通股。 该公司目前的息税前利润为1600万元,所得税税率为40%,证券发行费用可忽略不计。 根据以上计算结果分析,该公司应当选择哪一种筹资方案?为什么?

相似考题

更多“某公司目前的资金来源包括面值1元的普通股800万股和平均利”相关问题

-

第1题:

某公司发行普通股面值10元,目前市场价值36元,预计本年发放股利2元,股利年增长率10%,则该公司留成收益的资本成本为( )。A. 15.56%

B.22%

C.20%

D. 16.11%

参考答案:D

-

第2题:

某公司目前的资金总量为1000万元,其中,债务400万元,年平均利率10%;普通股600万元 (每股面值10元)。目前市场无风险报酬率8%,市场风险股票的必要收益率13%,该股票的β为1.6。该公司年息税前利润240万元。所得税税率33%。

要求根据以上资料:

(1)计算该公司股票价值。

(2)计算该公司的市场总价值。

(3)计算加权平均资金成本。

正确答案:

(1)按资本资产定价模型

必要收益率=8%+1.6×(13%-8%)=16%

股票市场价值=(240-400×10%)×(1-33%)/16%=837.5(万元)

(2)该公司总价值=400+837.5=1237.5(万元)

(3)加权平均资金成本=10%×(1-33%)× 400/1237.5+16%×837.5/1237.5=12.99%

【解析】该题有两点需注意:一是股票的价值按其公司每年的税后净利润相等的前提下求现值 (即永续年金求现值,折现率为股票的预期报酬率);二是计算加权平均资金成本时,权数是按其市价确定的。 -

第3题:

某公司目前的普通股800万股(每股面值2元),资本公积1000万元,未分配利润1200万元。发放10%的股票股利后,股本增加80万元。( )

正确答案:×

股本=股数×每股面值,本题中发放10%的股票股利之后,普通股股数增加800×10%=80(万股),由于每股面值为2元,所以,股本增加80×2=160(万元)。 -

第4题:

假设甲公司的资本来源包括以下两种形式:

(1)100万股面值1元的普通股。假设公司下一年的预期股利是每股0.1元,并且以后将以每年10%的速度增长。该普通股目前的市场价格是每股1.8元。

(2)总面值为800000元的债券,该债券在3年后到期,每年末要按面值(每张100元)的11%支付利息,3年到期支付本金。该债券目前在市场上的交易价格是每张95元。 所得税税率为25%。

要求:

(1)计算甲公司普通股的资本成本;

(2)计算甲公司债券的资本成本;

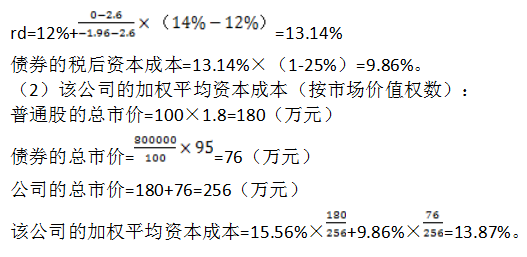

(3)计算甲公司的加权平均资本成本(以市场价值为权数)。答案:解析:(1)普通股的资本成本=0.1/1.8+10%=15.56%

(2)假设债券的税前资本成本为rd,则有:

NPV=100×11%×(P/A,rd,3)+100×(P/F,rd,3)-95

当rd=12%,NPV=100×11%×(P/A,12%,3)+100×(P/F,12%,3)-95

=100×11%×2.4018+100×0.7118-95=2.6(元)

当rd=14%,NPV=100×11%×(P/A,14%,3)+100×(P/F,14%,3)-95

=100×11%×2.3216+100×0.6750-95=-1.96(元)

-

第5题:

某公司目前的资本来源包括每股面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产一个新产品,该项目需要投资4000万元,备选的筹资方案有三个:

(1)按11%的利率发行债券;

(2)按面值发行股利率为12%的优先股;

(3)按20元/股的价格增发普通股。

该公司适用的所得税税率为25%。

要求:

(1)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用息税前利润表示,下同),以及增发普通股和优先股筹资的每股收益无差别点。

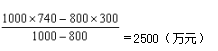

(2)根据以上计算结果分析,在不同的息税前利润水平下,该公司应当选择哪一种筹资方式?理由是什么?答案:解析:(1)债券筹资与增发普通股的每股收益无差别点:

债券筹资方案:

普通股股数=800(万股)

利息=3000×10%+4000×11%=740(万元)

增发普通股方案:

普通股股数=800+4000/20=1000(万股)

利息=3000×10%=300(万元)

每股收益无差别点的息税前利润=

即:预计息税前利润>2500万元,应选择债券筹资;预计息税前利润<2500万元,应选择增发普通股。

优先股筹资与增发普通股的每股收益无差别点:

优先股筹资方案:

普通股股数=800(万股)

税前固定融资成本

=3000×10%+4000×12%/(1-25%)=940(万元)

普通股方案:

普通股股数=800+4000/20=1000(万股)

税前固定融资成本=3000×10%=300(万元)

每股收益无差别点的息税前利润

即:预计息税前利润>3500万元,应选择优先股筹资;预计息税前利润<3500万元,应选择增发普通股。

(2)由于债券利息低于优先股股利且可以在税前扣除,因此,在任何息税前利润水平下,债券筹资都能比优先股筹资获得更高的每股收益。即最佳的筹资方案不可能是发行优先股,决策中无需考虑优先股筹资与增发普通股的每股收益无差别点。

若优先股筹资优于增发普通股,应选择债券筹资;若增发普通股优于优先股筹资,则需要进一步比较增发普通股与债券筹资的优劣。

因此,当预计息税前利润>2500万元时,应选择债券筹资;当预计息税前利润<2500万元时,应选择增发普通股。 -

第6题:

某公司目前的普通股为2000万股(每股面值1元),资本公积为1000万元,留存收益为1200万元。按面值发放10%的股票股利后,股本的增加额为( )万元。A.200

B.1200

C.240

D.300答案:A解析:股本=股数×每股面值,本题中发放10%的股票股利之后,普通股股数增加量=2000×10%=200(万股),由于每股面值为1元,所以,股本增加额=200×1=200(万元)。 -

第7题:

以下哪个叙述是正确的()。

- A、市价/销售跨国公司通常是指资产成熟的公司。

- B、跨国公司可用来划分具有相似特征公司普通股的可比较价值的等级。

- C、如果某公司的普通股盈利等同于它的平均市场价盈利,那么这个公司的普通股的市场价应该等同于它的账面值。

正确答案:B -

第8题:

l.某公司目前发行在外普通股100万股.每股面值1元,最近一年支付的每股股利为0.6元,股利固定增长率(g)为5%,普通股市价为每股20元。发行在外的债券总面值为400万元。票面利率为8%.债券的总市价为410万元。股票和债券的筹资费用均忽略不计。 2.该公司目前息税前利润(EBIT)为500万元,适用的所得税税率为25%,采用市场价值作为计算各种资本比例的价值基础。 普通股资本成本为:()

- A、3.65%

- B、3.75%

- C、8.05%

- D、8.15%

正确答案:D -

第9题:

某公司目前的资金来源包括面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产甲产品,该项目需要筹资4000万元,预期投产后每年可增加息税前利润400万元。该项目有两个备选的筹资方案: (1)按11%的利率发行债券; (2)按20元/股的价格增发普通股。 该公司目前的息税前利润为1600万元,所得税税率为40%,证券发行费用可忽略不计。 如果由甲产品可提供1000万元的新增息税前利润,在不考虑财务风险的情况下,公司应选哪一种筹资方案?

正确答案:此时,公司的EBIT为2600万元,大于每股收益无差别点的2500万元,根据每股收益无差别点判断资本结构的原理,如果不考虑财务风险,公司应采用第一种筹资方案,即利用发行债券的筹资方式,这种筹资方式可以为企业带来比较高的每股收益。 -

第10题:

某公司目前的普通股2000万股(每股面值1元),资本公积1000万元,留存收益1200万元。发放10%的股票股利后,股本增加()万元。

- A、200

- B、1200

- C、240

- D、300

正确答案:A -

第11题:

某公司以面值发行普通股2000万元,筹资费率为4%,第一年的股利率为9%,以后每一年增长5%。该普通股的资本成本为( )。

- A、14.38%

- B、14%

- C、10.21%

- D、14.21%

正确答案:A -

第12题:

问答题假设甲公司的资本来源包括以下两种形式:(1)100万股面值1元的普通股。假设公司下一年的预期股利是每股0.1元,并且以后将以每年10%的速度增长。该普通股目前的市场价格是每股1.8元。(2)总面值为800000元的债券,该债券在3年后到期,每年末要按面值(每张100元)的11%支付利息,3年到期支付本金。该债券目前在市场上的交易价格是每张95元。所得税税率为25%。要求:计算甲公司的加权平均资本成本(以市场价值为权数)。正确答案: 该公司的加权平均资本成本(按市场价值权数):普通股的总市价=100×1.8=180(万元)解析: 暂无解析 -

第13题:

某技术改造项目的筹资来源有贷款、债券、优先股及普通股4种,其资金来源的构成和各种资金成本见下表,求筹资加权平均成本。表:资金来源构成和各种资金成本

参考答案:先计算各种资金来源的比重:W贷=4/10=40%;W债=2/10=20%;W优=2/10=20%;W普=2/10=20%。

参考答案:先计算各种资金来源的比重:W贷=4/10=40%;W债=2/10=20%;W优=2/10=20%;W普=2/10=20%。

然后计算加权平均成本:K0=W贷·K贷+W债K债+W优K优+W普K普=40%×2.75%+20%×3.2%+20%×8.3%+20%×16.50%=6.7%

-

第14题:

某公司发行l0年期的可转换债券,面值为800元,规定5年内可按每股50元的转换价格将债券转换为普通股股票,则转换比率为每张债券可转换为16股普通股。 ( )

正确答案:√

转换比率是每张可转换债券能够转换的普通股股数。计算公式为:转换比率=债券面值/转换价格=800/50=16。 -

第15题:

某公司目前的普通股800万股(每股面值2元),资本公积1 000万元,未分配利润1 200万元。发放10%的股票股利后,股本增加80万元。( )

正确答案:×

股本一股数×每股面值,本题中发放 10%的股票股利之后,普通股股数增加800 × 10%=80(万股),由于每股面值为2元,所以, 股本增加80×2=160(万元)。 -

第16题:

市场的无风险利率是4%,某公司普通股β值是1.2,平均风险股票报酬率是12%,则普通股的成本是( )A、18.4%

B、16%

C、13.6%

D、12%答案:C解析:根据资本资产定价模型rs=rRF+β×(rm-rRF)=4%+1.2×(12%-4%)=13.6%。 -

第17题:

某公司债权成本7%,普通股股权成本11%,优先股股权成本8%,该公司有104000股普通股,市场价20元每股;40000股优先股,市场价34元每股,该公司的债券面值500000元,目前市价为面值的102%,当税率34%时,该公司的加权平均资本成本是多少?( )A.9.14%

B.6.54%

C.8.60%

D.6.14%答案:A解析:公司的市场价值为:104000×20+40000×34+500000×102%=2080000+1360000+510000=3950000(元)。该公司的加权平均资本成本=(2080000/3950000)×11%+(1360000/3950000)×8%+(510000/3950000)×7%×(1-34%)≈9.14%。 -

第18题:

某公司目前有普通股2000万股(每股面值2元),资本公积2000万元,未分配利润3000万元。公司按市价10元计算股票股利,发放10%的股票股利后,资本公积为3600万元。( )答案:对解析:本题中发放10%的股票股利之后,普通股股数增加2000×10%=200(万股),公司按市价10元计算股票股利,资本公积增加(10-2)×200=1600(万元),增加后的资本公积=2000+1600=3600(万元),所以,本题说法正确。 -

第19题:

杠杆收购基金的收购资金来源不包括()。

- A、夹层资本

- B、普通股

- C、并购母基金

- D、高级债

正确答案:C -

第20题:

某公司发行普通股筹资,每股面值10元,发行价格15元,筹资费率3%,预计第一年每股股利2元,以后每年按5%递增。则普通股筹资的资金成本率为()

- A、18.75%

- B、18.33%

- C、13.33%

- D、14.44%

正确答案:A -

第21题:

l.某公司目前发行在外普通股100万股.每股面值1元,最近一年支付的每股股利为0.6元,股利固定增长率(g)为5%,普通股市价为每股20元。发行在外的债券总面值为400万元。票面利率为8%.债券的总市价为410万元。股票和债券的筹资费用均忽略不计。 2.该公司目前息税前利润(EBIT)为500万元,适用的所得税税率为25%,采用市场价值作为计算各种资本比例的价值基础。 债券资本成本为:()

- A、5 85%

- B、6 23%

- C、7 80%

- D、812%

正确答案:A -

第22题:

假设甲公司的资本来源包括以下两种形式: (1)100万股面值1元的普通股。假设公司下一年的预期股利是每股0.1元,并且以后将以每年10%的速度增长。该普通股目前的市场价格是每股1.8元。 (2)总面值为800000元的债券,该债券在3年后到期,每年末要按面值(每张100元)的11%支付利息,3年到期支付本金。该债券目前在市场上的交易价格是每张95元。所得税税率为25%。 要求: 计算甲公司普通股的资本成本;

正确答案:普通股的资本成本=0.1/1.8+10%=15.56% -

第23题:

单选题l.某公司目前发行在外普通股100万股.每股面值1元,最近一年支付的每股股利为0.6元,股利固定增长率(g)为5%,普通股市价为每股20元。发行在外的债券总面值为400万元。票面利率为8%.债券的总市价为410万元。股票和债券的筹资费用均忽略不计。 2.该公司目前息税前利润(EBIT)为500万元,适用的所得税税率为25%,采用市场价值作为计算各种资本比例的价值基础。 普通股资本成本为:()A3.65%

B3.75%

C8.05%

D8.15%

正确答案: C解析: 普通股资本成本=0.6×(1+5%)/20+5%=8.15%。