你好

营业现金流量=年现金收入-支出 =400-250-(400-250-90)*0.4

=400-274=126

一个投资方案年营业收入140万元,年经营成本70万元,年折旧额30万元,所得税税率25%,账该方案年营业现金净流量为()万元。A、60B、58C、72D、46

题目

一个投资方案年营业收入140万元,年经营成本70万元,年折旧额30万元,所得税税率25%,账该方案年营业现金净流量为()万元。

- A、60

- B、58

- C、72

- D、46

相似考题

更多“一个投资方案年营业收入140万元,年经营成本70万元,年折旧额3”相关问题

-

第1题:

某投资项目年营业收入为180万元,年付现成本为60万元,年折旧额为40万元,所得税税率为25%,则该项目年经营净现金流量为()万元

A.81.8

B.100

C.82.4

D.76.4

参考答案:B

-

第2题:

某投资项目年营业收入180万元,年付现成本60万元,年折旧额40万元,所得税税率 33%,则该项目年经营净现金流量为( )万元。

A.81.8

B.93.6

C.82.4

D.76.4

正确答案:B

解析:年经营净现金流量=税后利润+折旧=(180-60-40)×(1-33%) +40=93.6(万元)。 -

第3题:

某投资方案年营业收入200万元,年销售成本220万元,其中折旧70万元,所得税税率为25%,则该方案年营业现金净流量为( )万元。

A.70

B.90

C.50

D.20

正确答案:C

【答案】C

【解析】因为该企业亏损,所以没有所得税,年经营成本=销售成本-折旧=220-70=150万元,年营业现金净流量=销售收入-经营成本=200-150=50(万元)。

-

第4题:

共用题干

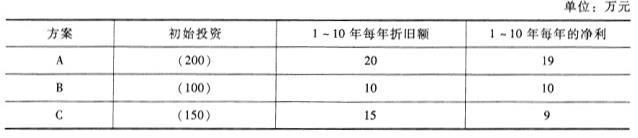

甲生产企业准备投资,有A、B、C三个备选方案,项目寿命均为10年。据已知条件估算,三个方案初始投资分别为200万元、100万元、150万元。A方案年折旧额20万元,年净利19万元;B方案年折旧额10万元,年净利10万元;C方案年折旧额15万元,年净利9万元,如下表所示:

根据以上资料,回答下列问题:根据上述资料估算,A、B、C三个方案的年营业净现金流量分别为()万元。

A:20、10、15

B:19、10、9

C:39、20、24

D:8、10、答案:C解析:每年净现金流量(NCF)=净利+折旧。方案A=20+19=39(万元),方案B=10+10=20(万元),方案C=15+9=24(万元)。

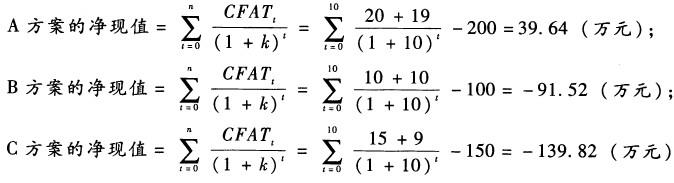

根据净现值的计算公式具体计算如下:

式中,n为开始投资至项目寿命终结时的年数;CFATt为第t年的现金流量;k为贴现率(资本成本或企业要求的报酬率)。通过计算结果,B方案和C方案的净现值均小于零,不可行;A方案的净现值最大,应选用A方案。

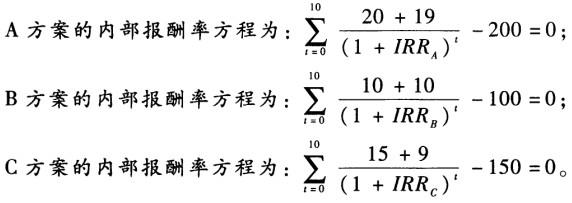

内部报酬率的计算公式为: 。式中,NCFt表示第t年的现金净流量;r表示内部报酬率,即IRR;n表示项目使用年限;C表示初始投资额。则:

。式中,NCFt表示第t年的现金净流量;r表示内部报酬率,即IRR;n表示项目使用年限;C表示初始投资额。则:

。采用插值法计算,得:IRRA≈14.5%;IRRB≈14.98%;IRRC≈6.01%。则A方案和B方案的内部报酬率均大于10%,C方案的内部报酬率小于10%,B方案的内部报酬率最大。

在进行投资决策时,主要使用的是贴现指标,是因为贴现指标考虑了资金的时间价值,指标含义反映了投资的实质目的。在互斥选择决策中,使用三个贴现指标时,当选择结论不一致时,在无资本限量的情况下,以净现值法为选择标准。 -

第5题:

一个投资方案的年销售收入为400万元,年付现成本为300万元,年折旧额为40万元,所得税率40%,则该方案年营业现金流量应为()

- A、36万元

- B、76万元

- C、96万元

- D、140万元

正确答案:B -

第6题:

已知某投资项目的某年营业收入为140万元,该年经营成本为70万元,折旧为30万元,所得税率为40%。据此计算的该年经营净现金流量为()。

正确答案:54万元 -

第7题:

已知某投资项目的某年营业收入为140万元,该年经营成本为70万元,折旧为30万元,所得税率为40%。据此计算的该年经营净现金流量为()。

- A、100万元

- B、70万元

- C、54万元

- D、24万元

正确答案:C -

第8题:

某投资方案的年营业收入240万元,年付现成本170万元,年折旧70万元,所得税率40%,则该方案年营业现金净流量为()万元。

- A、70

- B、112

- C、140

- D、84

正确答案:A -

第9题:

单选题一个投资方案的年销售收入为400万元,年付现成本为300万元,年折旧额为40万元,所得税率40%,则该方案年营业现金流量应为()A36万元

B76万元

C96万元

D140万元

正确答案: B解析: 暂无解析 -

第10题:

填空题已知某投资项目的某年营业收入为140万元,该年经营成本为70万元,折旧为30万元,所得税率为40%。据此计算的该年经营净现金流量为()。正确答案: 54万元解析: 暂无解析 -

第11题:

单选题某投资方案的年营业收入为100万元,年营业总成本为60万元,其中年折旧额为10万元,所得税税率为25%。该方案初始垫支营运资金为50万元,项目终结时全额回收,处置固定资产产生现金净流入10万元,则该方案最后一年现金净流量为()万元。A40

B50

C90

D100

正确答案: A解析: -

第12题:

单选题某投资项目的年营业收入为1000万元,年总成本为550万元,其中折旧为50万元,所得税税率为25%,则该方案每年的经营现金净流量为( )万元。A4000

B450

C550

D387.5

正确答案: D解析:

该投资项目的每年净现金流量(NCF)=每年营业收入-付现成本-所得税或每年净现金流量(NCF)=净利+折旧=(1000-550)×(1-25%)+50=387.5(万元)。 -

第13题:

某投资方案投产后年销售收入为400万元,年营业成本为300万元(其中折旧为100万元),所得税税率为30%,则该方案年营业现金流量为( )万元。

A.100

B.170

C.200

D.230

正确答案:B

解析:年营业现金流量=税后营业收入-税后付现成本+折旧抵税=400×(1-30%)-(300-100)×(1-30%)+100×30%=170(万元) -

第14题:

已知某投资项目的某年营业收入为140万元,该年经营成本不含折旧为70万元,该年折旧为30万元,所得税率为40。据此计算的该年经营净现金流量为()。A.70万元

B.54万元

C.24万元

D.100万元

正确答案:B

-

第15题:

请教怎么算营业现金流量?一个投资方案年销售收入400万元,年付现成本250万元,年折旧90万元,所得税40%,则该方案年营业现金流量为

营业现金流量=年现金收入-支出

400-250-(400-250-90)*0.4=400-274=126

营业现金流量=年现金收入-支出 400-250-(400-250-90)*0.4=400-274=126营业现金流量=年现金收入-支出

400-250-(400-250-90)*0.4=400-274=126

-

第16题:

某企业投资方案的年营业收入为500万元,年营业成本为180万元,年固定资产折旧费为20万元,年无形资产摊销额为15万元,适用的所得税税率为25%,则该投资项目年营业现金净流量为( )万元。A.294.4

B.275

C.214.9

D.241.9答案:B解析:年营业现金净流量=息税前利润×(1-所得税税率)+折旧+摊销=(500-180)×(1-25%)+20+15=275(万元)。 -

第17题:

某投资项目的年营业收入为500万元,年经营成本为300万元,年折旧费用为10万元,所得税税率为33%,则该投资方案的年经营现金流量为()万元。

- A、127.3

- B、200

- C、137.3

- D、144

正确答案:C -

第18题:

某投资方案的年营业收入为100万元,年营业支出为60万元,其中折旧为10万元,所得税率为4 0 %,则该方案每年的营业现金流量为()。

正确答案:34万元 -

第19题:

现有一投资方案,其初始投资为500万,营业周期10年,项目无残值,不需垫支流动资金。预计该项目每年营业收入为1200万元,年营业成本为600万元,年折旧额为50万元,所得税率为25%,资金成本率为10%。要求:用NPV法决策该方案是否可行。

正确答案: 运营期1-10年每年息税前利润=1200-600-50=550(万元)

每年的净现金流量=550×(1-25%)+50=462.5(万元)

NPV=-500+462.5(P/A,10%,10)=-500+462.5×6.1446=2341.88>0

故,该方案可行。 -

第20题:

某企业投资方案A的年销售收入为200万元,年总成本为100万元,年折旧为10万元,无形资产年摊销额为10万元,所得税率为40%,则该项目经营现金净流量为()。

- A、80万元

- B、92万元

- C、60万元

- D、50万元

正确答案:A -

第21题:

单选题某投资方案的年营业收入为100万元,年营业总成本为60万元,其中年折旧额为10万元,所得税税率为25%。该方案初始垫支营运资金为50万元,项目终结时全额回收,处置固定资产产生现金净流入10万元,则该方案最后一年经营期现金净流量为()万元。A40

B50

C90

D100

正确答案: B解析: -

第22题:

单选题某投资项目年营业收入140万元,年经营成本70万元,年折旧30万元,所得税率40%,则该方案年营业净现金流量为 ( )A72万元

B58万元

C54万元

D46万元

正确答案: B解析: 暂无解析 -

第23题:

填空题某投资方案的年营业收入为100万元,年营业支出为60万元,其中折旧为10万元,所得税率为4 0 %,则该方案每年的营业现金流量为()。正确答案: 34万元解析: 暂无解析