某企业资本总额1000万,借入资金占总资本的40%,利息率10%,当销售额为800万元时,息税前利润为200万元。则财务杠杆系数为()。A、1.2B、1.26C、1.25D、3.2

题目

某企业资本总额1000万,借入资金占总资本的40%,利息率10%,当销售额为800万元时,息税前利润为200万元。则财务杠杆系数为()。

- A、1.2

- B、1.26

- C、1.25

- D、3.2

相似考题

参考答案和解析

更多“某企业资本总额1000万,借入资金占总资本的40%,利息率10%”相关问题

-

第1题:

根据《巴塞尔协议》要求,金融企业的核心资本占资本总额的比率不得低于()。

A、40%

B、45%

C、50%

D、60%

参考答案:C

-

第2题:

双方存在持股关系或者同为第三方持股,虽持股比例未达到本条第(一)项规定,但双方之间借贷资金总额占任一方实收资本比例达到50%以上,或者一方全部借贷资金总额的10%以上由另一方担保(与独立金融机构之间的借贷或者担保除外)。其中,借贷资金总额占实收资本比例为()。A、借贷资金总额占实收资本比例=月度加权平均借贷资金/年度加权平均实收资本

B、借贷资金总额占实收资本比例=季度加权平均借贷资金/年度加权平均实收资本

C、借贷资金总额占实收资本比例=年度加权平均借贷资金/年度加权平均实收资本

D、借贷资金总额占实收资本比例=全年加权平均借贷资金/年度加权平均实收资本

答案:C

-

第3题:

某公司2005年税后利润为800万元,2006年需要增加投资1000万元,公司的目标资本结构是权益资金占60%,借入资金占40%,公司采用剩余股利政策,增加1000万元投资后资产总额增加( )万元。

A.1000

B.200

C.600

D.400

正确答案:B

发放现金股利额=800一1000×60%=200(万元),即权益减少200万元;增加负债1000×40%=400(万元),所以资产总额增加400-200=200(万元)。 -

第4题:

共用题干

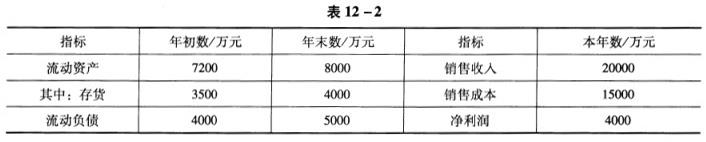

某公司2008年年度有关财务资料如表12-2所示。

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。2008年该公司的销售净利率为()。

A:8%

B:10%

C:15%

D:20%答案:D解析:剩余股利政策是指公司在良好的投资机会时,根据目标资本结构,测算出投资所需的权益资本额,先从盈余中留用,然后将剩余的盈余作为股利来分配,即净利润首先满足公司的资金需求,如果还有剩余,就派发股利;如果没有,则不派发股利。由题意,该公司2008年年度应向投资者分红4000-5000*60%=1000(万元)。

剩余股利政策的优点是留存收益优先保证再投资的需要,有助于降低再投资的资本成本,保持最佳的资本结构,实现企业价值的长期最大化。

由题意,2008年该公词的销售净利率=(净利润/销售收入)*100%=(4000/20000)*100%=20%。

由题意,2008年该公司的存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。 -

第5题:

在( )时,负债经营对企业更为有利。

A.企业的息税前资金利润率低于借入资金的利息率

B.企业的息税前资金利润率高于借入资金的利息率

C.企业的息税后资金利润率低于借入资金的利息率

D.企业的息税前资金利润率等于借入资金的利息率答案:B解析:当企业的息税前资金利润率高于借入资金利息率时,企业使用借入资金获得的利润率除了补偿利息外还有剩余,因而会提高自有资金的利润率,这时企业将得到负债经营的好处;反之,则会降低企业自有资金的利润率。 -

第6题:

审计法所称国有资本占控股地位或者主导地位的企业、金融机构,包括:()

- A、国有资本占企业、金融机构资本(股本)总额的比例达到50%的;

- B、国有资本占企业、金融机构资本(股本)总额的比例超过50%的;

- C、国有资本占企业、金融机构资本(股本)总额的比例在50%以下;

- D、国有资本占企业、金融机构资本(股本)总额的比例在50%以下,但国有资本投资主体拥有实际控制权的;

正确答案:B,D -

第7题:

某国有独资企业进行改制,注册总资本为90亿元人民币,国有资金占60%,非公有资金占40%,总资本比改制前增加了近30亿。改制后的企业所有制形式属于()

- A、国有企业

- B、非公有制企业

- C、股份制企业

- D、混和所有制企业

正确答案:D -

第8题:

资本管理的核心是()。

- A、确定资本需要量

- B、确定资本占总资本的比重

- C、确定资本与风险资产总额的比例

- D、确定资本需要量以及格种形式的资本占总资本的比重

正确答案:D -

第9题:

企业的息税前利润为140万元,长期资本总额为890万元,债务资本占总资本的45%,债务资本利率为10%,则财务杠杆系数为()。

- A、1.5

- B、1.4

- C、1.3

- D、1.2

正确答案:C -

第10题:

单选题某企业的长期资产总额为100万元,债务资本占总资本的40%,债务资本的利率为10%,当企业销售额为80万元,税息前利润为20万元时,财务杠杆系数为()A1.25

B1.2

C126

D3.2

正确答案: B解析: 暂无解析 -

第11题:

单选题风险投资为风险企业投入的权益资本一般占比为:()A企业资本的5%-10%

B企业资本的10%-20%

C企业资本的20%-30%

D企业资本的30%-40%

正确答案: D解析: 暂无解析 -

第12题:

单选题资本管理的核心是()。A确定资本需要量

B确定资本占总资本的比重

C确定资本与风险资产总额的比例

D确定资本需要量以及格种形式的资本占总资本的比重

正确答案: A解析: 暂无解析 -

第13题:

下面正确的选项是( )。

A.加权平均资本成本(WACC)=长期债务成本/长期债务总额×总资本+权益资本成本×权益总额/总资本

B.加权平均资本成本(WACC)=长期债务成本×长期债务总额/总资本-权益资本成本×权益总额/总资本

C.加权平均资本成本(WACC)=权益资本成本×长期债务总额/总资本+长期债务成本×权益总额/总资本

D.加权平均资本成本(WACC)=长期债务成本×长期债务总额/总资本+权益资本成本×权益总额/总资本

正确答案:D

-

第14题:

采用综合成本表示公司的资本成本为()

A、综合融资成本=税前债务融资成本×债务额占总额资金比例×(1-所得税率)+权益资本成本

B、综合融资成本=税前债务融资成本×(1-所得税率)+权益资本成本×股票等权益资金数额占总资金比例

C、综合融资成本=税前债务融资成本×债务额占总额资金比例×(1-所得税率)+权益资本成本×股票等权益资金数额占总资金比例

D、综合融资成本=税前债务融资成本×债务额占总额资金比例+权益资本成本×股票等权益资金数额占总资金比例

参考答案:C

-

第15题:

决定利息量的因素是( )A.银行自有资本总额和平均利润率

B.银行自有资本总额和利息率

C.借贷资本总额和平均利润率

D.借贷资本总额和利息率答案:D解析: -

第16题:

共用题干

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。2012年该公司的销售净利率为()。

A:8%

B:10%

C:15%

D:20%答案:D解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第17题:

()亦称权益资本、自有资金,是企业依法取得并长期拥有、自主调配运用的资本。

- A、债权资本

- B、股权资本

- C、债务资本

- D、借入资金

正确答案:B -

第18题:

风险投资为风险企业投入的权益资本一般占比为:()

- A、企业资本的5%-10%

- B、企业资本的10%-20%

- C、企业资本的20%-30%

- D、企业资本的30%-40%

正确答案:C -

第19题:

某企业的资本总额为5000万元人民币,其中长期负债占50%,平均利息率为5%;所有者权益占50%,社会无风险报酬率为4%,市场投资的风险报酬率为3%。试运用加权平均资本成本模型计算折现率。

正确答案: (1)自有资本成本=4%+3%=7%

(2)折现率=50%×5%+50%×7%=6% -

第20题:

企业设立时注册资本应一次备足,其中货币资本要占资本总额的()。

- A、50%以上

- B、40%

- C、30%

- D、30%以下

正确答案:A -

第21题:

从事金融租赁业务的金融企业,拆入资金余额不得超过资本总额的();资本总额不得低于风险资产总额的()

- A、100%;20%

- B、100%;10%

- C、200%;20%

- D、200%;10%

正确答案:B -

第22题:

问答题某企业的资本总额为5000万元人民币,其中长期负债占50%,平均利息率为5%;所有者权益占50%,社会无风险报酬率为4%,市场投资的风险报酬率为3%。试运用加权平均资本成本模型计算折现率。正确答案: (1)自有资本成本=4%+3%=7%

(2)折现率=50%×5%+50%×7%=6%解析: 暂无解析 -

第23题:

单选题()亦称权益资本、自有资金,是企业依法取得并长期拥有、自主调配运用的资本。A债权资本

B股权资本

C债务资本

D借入资金

正确答案: C解析: 暂无解析