在压缩老产品产销量的前提下开发新产品,应把因压缩老产品产销量而减少的收益作为开发新产品的()来考虑。A、相关成本B、无关成本C、边际成本D、机会成本

题目

在压缩老产品产销量的前提下开发新产品,应把因压缩老产品产销量而减少的收益作为开发新产品的()来考虑。

- A、相关成本

- B、无关成本

- C、边际成本

- D、机会成本

相似考题

更多“在压缩老产品产销量的前提下开发新产品,应把因压缩老产品产销量而减”相关问题

-

第1题:

企业一般选择那些功能与设计存在较大的弹性空间、产销量较大且盈利性强的老产品作为目标成本法的应用对象。( )此题为判断题(对,错)。

答案:错误

-

第2题:

产品开发战略是指以开发新产品的办法,扩大产品在老市场上的销售量。()

A、是

B、不是

参考答案:B

-

第3题:

某投资项目的年固定成本为 2400 万元,单个产品售价为 1000元,每单个产品的变

动

成本为400 元,且单个产品销售税金及附加为 100 元,则盈利区为( )。

A.产销量 4800 B.产销量<4800 C.产销量>4800 D.无法确定

正确答案:C -

第4题:

产品/市场组合法主要包括()。

- A、老产品老市场

- B、新产品老市场

- C、老产品新市场

- D、新老产品结合

- E、新产品新市场

- F、新老市场结合

正确答案:A,B,C,E -

第5题:

在一定时期和一定产销量范围内,固定成本与产品的产销量多少没有关系,只有可变成本才与产品产销量的增减变化发生关系。

正确答案:正确 -

第6题:

企业开发新产品不包括()。

- A、对老产品改造

- B、产品价格调整

- C、产品再定位

- D、老产品再定位和开发新产品

正确答案:B -

第7题:

盈亏平衡分析中,产品成本与产量、销售收入与销量之间呈线性关系的假设条件有()。(2012年真题)

- A、产品总成本不随产销量变化

- B、产品销售量等于生产量

- C、单位产品变动成本不随产销量变化

- D、单位产品销售价格不随产销量变化

- E、单位产品固定成本不随产销量变化

正确答案:B,C,D -

第8题:

单选题在压缩老产品产销量的前提下开发新产品,应把因压缩老产品产销量而减少的收益作为开发新产品的()来考虑。A相关成本

B无关成本

C边际成本

D机会成本

正确答案: A解析: 暂无解析 -

第9题:

判断题市场发展战略是指通过改进老产品或开发新产品的方法来增加企业在已有市场上的销售量。A对

B错

正确答案: 对解析: 暂无解析 -

第10题:

单选题从企业角度看,开发新产品不包括()。A对老产品改造

B产品价格调整

C产品再定位

D老产品再定位和开发新产品

正确答案: B解析: 暂无解析 -

第11题:

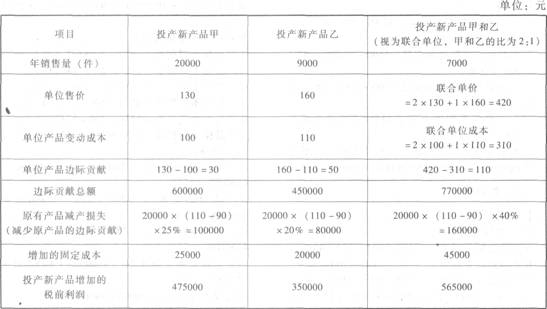

问答题企业面临投产决策,有以下三种方案可供选择:方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%:方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如表所示。要求:计算三种方案企业新增的税前利润,并选择最优方案。正确答案: 由于方案三增加的税前利润最大,应选择方案三。解析: 暂无解析 -

第12题:

多选题盈亏平衡分析中,产品成本与产量、销售收入与销量之间呈线性关系的假设条件有( )。(2012年试题)A产品总成本不随产销量变化

B产品产量等于销售

C单位产品变动成本不随产销量变化

D单位产品销售价格不随产销量变化

E单位产品固定成本不随产销量变化

正确答案: C,B解析: -

第13题:

质量功能展开示提高企业改造老产品、开发新产品能力的重要手段。()此题为判断题(对,错)。

参考答案:√

-

第14题:

企业面临投产决策,有以下三种方案可供选择: 方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%;方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。 另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如下表所示:

要求:计算三种方案企业新增的税前利润,并选择最优方案。正确答案:

要求:计算三种方案企业新增的税前利润,并选择最优方案。正确答案:

应选择方案三。

-

第15题:

下列不属于线性盈亏平衡分析的前提条件的是( )。A、生产量等于销售量

B、产销量变化,单位可变成本变化,总生产成本是产销量的线性函数

C、产销量变化,销售单价不变,销售收入是产销量的线性函数

D、只生产单一产品或者生产多种产品,但可以换算为单一产品计算,不同产品的生产负荷率的变化应保持一致答案:B解析:2020/2019版教材P35

考点:盈亏平衡分析的前提条件。盈亏平衡分析的前提条件:(1)生产量等于销售量,即当年生产的产品(或提供的服务)当年销售出去;(2)产销量变化,单位可变成本不变,总生产成本是产销量的线性函数;(3)产销量变化,销售单价不变,销售收入是产销量的线性函数;(4)只生产单一产品;或者生产多种产品,但可以换算为单一产品计算,不同产品的生产负荷率的变化应保持一致。 -

第16题:

在一定时期和一定产销量范围内,()成本与产品的产销量多少没有关系,只有()成本才与产品产销量的增减变化发生关系。

正确答案:固定,可变 -

第17题:

质量功能展开示提高企业改造老产品、开发新产品能力的重要手段。

正确答案:正确 -

第18题:

从企业角度看,开发新产品不包括()。

- A、对老产品改造

- B、产品价格调整

- C、产品再定位

- D、老产品再定位和开发新产品

正确答案:B -

第19题:

产品创新指企业对产品组合的一种改变,可以采用()。

- A、对老产品改造

- B、新产品开发

- C、产品再定位

- D、老产品再定位和开发新产品

正确答案:D -

第20题:

填空题在一定时期和一定产销量范围内,()成本与产品的产销量多少没有关系,只有()成本才与产品产销量的增减变化发生关系。正确答案: 固定,可变解析: 暂无解析 -

第21题:

单选题产品创新指企业对产品组合的一种改变,可以采用()。A对老产品改造

B新产品开发

C产品再定位

D老产品再定位和开发新产品

正确答案: B解析: 暂无解析 -

第22题:

多选题企业一般应将()作为目标成本法的应用对象。A拟开发的新产品

B功能与设计已经成熟的老产品

C功能与设计有弹性空间、亏损或微盈但产销量大而对业绩有重大影响的老产品

D对经营业绩影响不大的老产品

E产销小但盈利强的产品

正确答案: E,D解析: 暂无解析 -

第23题:

判断题在一定时期和一定产销量范围内,固定成本与产品的产销量多少没有关系,只有可变成本才与产品产销量的增减变化发生关系。A对

B错

正确答案: 对解析: 暂无解析