某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算单位产品成本指标。

题目

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算单位产品成本指标。

相似考题

更多“某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接”相关问题

-

第1题:

某企业产品的有关资料如下:

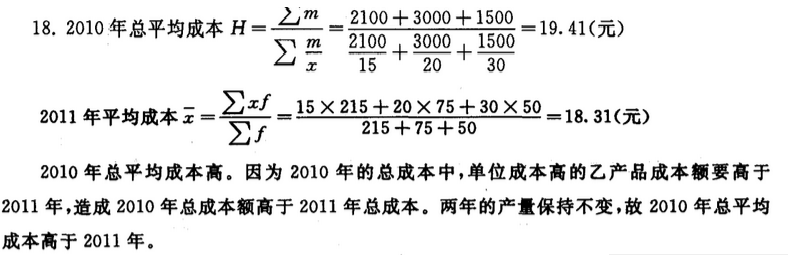

当单位成本不变,总产量相同的情况下,试指出哪一年的总平均单位成本高?为什么?

参考答案:

-

第2题:

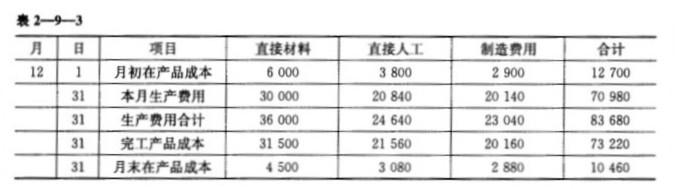

2.某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制作费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。 产品成本明细账产品名称:甲产品

2010年12月 单位:元

月

日

项目

直接材料

直接人工

制造费用

合计

12

1

月初在产品成本

6 000

3 800

2 900

12 700

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

正确答案:

参考答案:(1)

直接材料定额成本分配率=36000/(31500+4500)=1

直接人工定额成本分配率=24640/(19600+2800)=1.1

制造费用定额成本分配率=23040/(16800+2400)=1.2

完工产品的直接材料成本=31500*1=31500(元)

完工产品的直接人工成本=19600*1.1=21560(元)

完工产品的制造费用=16800*1.2=20160(元)

(2)

完工产品成本、

直接材料 31500

直接人工 21560

制造费用 20160

月末在产品

直接材料 4500

直接人工 3080

制造费用 2880

(3)完工产品入库:

借:库存商品 73220

贷:生产成本——甲产品 73220 -

第3题:

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

正确答案:

(1)直接材料成本差异:

材料价格差异=实际数量×(实际价格-标准价格)

=(800×0.11)×(140-150)

=-880(元)

材料数量差异=(实际数量-标准数量)×标准价格

=(800×0.11-800×0.1)×150

=1 200(元)

直接材料成本差异=价格差异+数量差异

=(-880)+1 200

=320(元)

由于材料实际价格低于标准价格,使材料成本下降880元;由于材料实际数量高于标准数量,使材料成本上升1 200元,两者相抵,直接材料成本净上升320元,为不利差异。

(2)直接人工成本差异:

工资率差异=实际工时×(实际工资率-标准工资率)

=(800×5.5)×(3.9-4)

=-440(元)

人工效率差异=(实际工时-标准工时)×标准工资率

=(800×5.5-800×5)×4

=1 600(元)

直接人工成本差异=工资率差异+人工效率差异

=(-440)+1 600

=1 160(元)

由于实际工资率低于标准工资率,使直接人工成本下降440元;由于实际工时高于标准工时,使直接人工成本上升1 600元。两者相抵,直接人工成本净上升l l60元,为不利差异。

(3)变动制造费用差异:

变动费用耗费差异=实际工时×(变动费用实际分配率一变动费用标准分配率)

=(800×5.5)×

=一1 280(元)

变动费用效率差异=(实际工时一标准工时)×变动费用标准分配率

=(800×5.5—800×5)×1.2

=480(元)

变动制造费用差异=变动费用耗费差异+变动费用效率差异

=(一1 280+480)

=一800(元)

由于变动费用实际分配率低于变动费用标准分配率,使变动制造费用下降l 280元;由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元,为有利差异。

(4)固定制造费用差异(二因素分析法):

生产能量=1 000 × 5=5 000(工时)

固定制造费用实际数=5 000(元)

实际产量标准工时=800 X5=4 000(元)

固定费用标准分配率=5 000/5 000=1(元/32时)

固定制造费用耗费差异=固定制造费用实际数一固定制造费用预算数

=固定费用实际数一(固定费用标准分配率×生产能量)

=5 000一(1×5 000)

=0

固定制造费用能量差异=(生产能量一实际产量标准工时)×固定费用标准分配率

=(5 000—800×5)×1

=1 000(元)

固定制造费用差异=0+1 000=1 000(元)

由于实际固定制造费用与预算数相同,为发生该项费用的耗费差异;但因未能达到应有的生产能量,使固定制造费用发生闲置,损失额1 000元。

(5)固定制造费用差异(三因素分析法):

固定制造费用耗费差异=0

固定制造费用产量差异=(预算工时一实际工时)X固定制造费用标准分配率

=(5 000—800×5.5)×l

=600(元)

固定制造费用效率差异=(实际工时一实际产量标准工时)×固定费用标准分配率

=(800×5.5—800×5)×1

=4 000(元)

固定制造费用差异=0+600+400

=1 000(元) -

第4题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

正确答案:

(1)完工产品负担的直接材料费=72 000÷(600-1-200)×600=54 000(元)

在产品负担的直接材料费=72 000—54 000=18 000(元)

(2)完工产品负担的直接人工费=22 000÷(600+200×50%)×600=18 857.14(元)

在产品负担的直接人工费=22 000÷(600+200×50%)×200×50%=3 142.86(元)

(3)完工产品负担的制造费用=27 500÷(600+200×50%)×600=23 571.43(元)

在产品负担的制造费用=27 500÷(600+200×50%)×200×50%=3 928.57(元)

(4)本月完工产品成本=54 000+18 857.14+23 571.43=96 428.57(元)

本月完工产品单位成本=96 428.57÷600=160.71(元/件)

月末在产品成本=18 000+3 142.86+3 928.57=25 071.43(元) -

第5题:

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31500元、直接人工定额成本19600元、定额制造费用16800元;月末在产品直接材料定额成本4500元、直接人工定额成本2800元、定额制造费用2400元。其他生产费用资料见"产品成本明细账"。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的"产品成本明细账"各空白栏目的金额。

3.编制甲产品完工入库的会计分录。(答案中的金额单位用元表示)

答案:解析:1.直接材料定额成本分配率=360001(31500+4500)=1

直接人工定额成本分配率=24640/(19600+2800)=1.1

制造费用定额成本分配率=23040/(16800+2400)=1.2

完工产品的直接材料成本=31500×1=31500(元)

完工产品的直接人工成本=19600×1.1=21560(元)

完工产品的制造费用=16800×1.2=20160(元)

2."产品成本明细账"如下表所示:

3.完工产品入库时

借:库存商品73220

贷:生产成本--甲产品73220

-

第6题:

某企业生产两种产品的资料如下:

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

略 -

第7题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算期间费用指标。

正确答案:完全成本法:

期间费用=变动性销售及管理费用+固定性销售及管理费用=600×4+1000=3400元

变动成本法:

期间费用=固定性制造费用+变动性销售及管理费用+固定性销售及管理费用

=4000+600×4+1000=7400元 -

第8题:

根据下列材料,请回答 某企业三种产品的单位成本和产量资料如下表:产量总指数为()。

- A、114.86%

- B、115.02%

- C、86.94%

- D、87.06%

正确答案:B -

第9题:

单选题某企业A产品的单位成本为158元,其中,原材料101元,直接人工32元,制造费用25元。则W产品中直接材料的成本比率为()。A15.82%

B63.92%

C60%

D20.25%

正确答案: C解析: 暂无解析 -

第10题:

问答题某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算期间费用指标。正确答案: 完全成本法:

期间费用=变动性销售及管理费用+固定性销售及管理费用=600×4+1000=3400元

变动成本法:

期间费用=固定性制造费用+变动性销售及管理费用+固定性销售及管理费用

=4000+600×4+1000=7400元解析: 暂无解析 -

第11题:

问答题某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算销货成本指标。正确答案: 完全成本法:

销货成本=26×600=15600元

变动成本法:

销货成本=22×600=13200元解析: 暂无解析 -

第12题:

单选题某企业上年某产品单位成本400元,其中直接材料300元,预计今年单位产品材料费用可节约20%。其他影响因素不变时,预测今年该产品的单位成本为()。A293元

B320元

C300元

D340元

正确答案: A解析: 暂无解析 -

第13题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量比例法。2008年10月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121500元。其中:直接材料72000元,直接人工22000元,制造费用27500元。

要求:计算该企业2008年10月完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

正确答案:

(1)完工产品负担的直接材料费

=72 000÷(600+200)×600

=54 000(元)

在产品负担的直接材料费

=72 000-54 000

=18 000(元)

(2)完工产品负担的直接人工费

=22 000÷(600+200×50%)×600

=18 857.14(元)

在产品负担的直接人工费

=22 000-18 857.14=3 142.86(元)

(3)完工产品负担的制造费用

=27 500÷(600+200×50%)×600

=23 571.43(元)

在产品负担的制造费用

=27 500-23 571.43=3 928.57(元)

(4)本月完工产品成本

=54 000+18 857.14+23 571.43

=96 428.57(元)

本月完工产品单位成本

=96 428.57÷600=160.71(元/件)

月末在产品成本

=18 000+3 142.86+3 928.57

=25 071.43(元) -

第14题:

(2011年考试真题)某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”(表2—9—1)。

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

正确答案:×

(1)直接材料定额成本分配率=36 000/(31 500+4 500)=1 直接人工定额成本分配率=24 640/(19 600+2 800)=1.1 制造费用定额成本分配率=23 040/(16 800+2 400)=1.2 完工产品的直接材料成本=31 500×1=31 500(元) 完工产品的直接人工成本=19 600×1.1=21 560(元) 完工产品的制造费用=16 800×1.2=20 160(元) (2)见表2—9—3。 (3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

-

第15题:

某企业使用计划成本法,产品实际产量800件,计划产量l000件,计划单位成本为: 项目 金额 直接材料 0.2吨×l00元/吨 直接人工 5小时×4元/小时 本月生产800件产品,实际单位成本为: 项目 金额 直接材料 0.22吨×90元巾屯 直接人工 5.5小时×3.9元/小时

要求:对该产品进行变动成本差异分析。

正确答案:

【答案】

①直接材料成本差异

直接材料用数量差异=(0.22800-0.20800)100=1600(元)

直接材料价格差异=0.22800(90-100)=1760(元)

直接材料成本差异=l760+1600=160(元)

即由于直接材料实际价格低于计划价格,使直接材料成本降低l760元,但由于材料用量超过标准,使直接材料成本上升1600元。两者相抵,直接材料成本降低l60元。

②直接人工成本差异

直接人工效率差异=(5.5800-5800)4=1600(元)

直接人工工资率差异-5.5800(3.9-4)=440(元)

直接人工成本差异=-440+1600=1160(元)

即由于实际工资率低于计划工资率,使直接人工成本降低440元,但由于实际耗费工时高于标准工时,使直接人工成本上升l600元。两者相抵,直接人工成本上升ll60元。 -

第16题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第17题:

某企业2010年上半年的产量和单位成本资料如下:

试计算该企业2010年上半年的产品平均单位成本。答案:解析:

-

第18题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算销货成本指标。

正确答案:完全成本法:

销货成本=26×600=15600元

变动成本法:

销货成本=22×600=13200元 -

第19题:

某企业A产品的单位成本为158元,其中,原材料101元,直接人工32元,制造费用25元。则W产品中直接材料的成本比率为()。

- A、15.82%

- B、63.92%

- C、60%

- D、20.25%

正确答案:B -

第20题:

问答题设某企业生产和销售单一产品,该产品单位售价为80元,单位产品的直接材料为25元,直接人工18元,变动制造费用7元,固定成本总额60000元,本月销售产品5000件。要求:计算单位变动成本、单位边际贡献、边际贡献率、变动成本率和本月营业利润。正确答案:解析: -

第21题:

问答题某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4 0 00元,单位变动性销售及管理费用为 4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 要求:分别按两种方法的有关公式计算下列指标: (1)单位产品成本; (2)期间成本; (3)销货成本川的营业利润。正确答案: 变动成本法下:

单位产品成本= 10十5十7十4=26C元)

期间成本= 1000十4000 = 5000C元)

销货成本= 26* 600= 15600C元)

营业利润= 600 *(40一26 )-5000=3400(元)

完全成本法下:

单位产品成本= 10+ 5+7+4+4= 30 (元)

期间成本= 1000(元)

销货成本= 30 * 600= 18000(元)

营业利润= 600* (40-30 )一1000 = 5000 (元)解析: 暂无解析 -

第22题:

问答题某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。期初存货量为零,本期生产量1000件,销售量600件,单位售价40元。要求分别采用完全成本法和变动成本法计算下列指标:单位产品成本;正确答案: 变动成本法单位产品成本=10+5+7=22

完全成本法单位产品成本=22+4000÷1000=26解析: 暂无解析 -

第23题:

问答题某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。期初存货量为零,本期生产量1000件,销售量600件,单位售价40元。要求分别采用完全成本法和变动成本法计算下列指标:销货成本;正确答案: 变动成本法销货成本=22×600=13200

完全成本法销货成本=26×600=15600解析: 暂无解析

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。