一项基金的积累函数为a(t)=0.2t2+1。如果在时刻1投资100元,这笔投资就将在时刻4增长到()元。A、350B、355C、360D、365

题目

一项基金的积累函数为a(t)=0.2t2+1。如果在时刻1投资100元,这笔投资就将在时刻4增长到()元。

- A、350

- B、355

- C、360

- D、365

相似考题

参考答案和解析

更多“一项基金的积累函数为a(t)=0.2t2+1。如果在时刻1投资100元,这笔投资就将在时刻4增长到()元。A、350B、355C、360D、365”相关问题

-

第1题:

假设r为年利息率,d为年指数股息率,t为所需计算的各项内容的时间变量,T代表交割时间,S(t)为t时刻的现货指数,F(t,T)表示T时交割的期货合约在t时的现货价格(以指数表示),TC为所有交易成本,则()。?A.无套利区间的上界应为:F(t,T)+TC=S(t)[1+(r-d)×(T-t)/365]+TC

B.无套利区间的下界应为:F(t,T)-TC=S(t)[1+(r-d)×(T-t)/365]-TC

C.无套利区间的下界应为:F(t,T)+TC=S(t)[1+(r-d)×(T-t)/365]+TC

D.无套利区间为{S(t)[1+(r-d)×(T-t)/365]-TC,S(t)[1+(r-d)×(T-t)/365]+TC}答案:A,B,D解析:无套利区间是指考虑交易成本后,将期指理论价格分别向上移和向下移所形成的区间。如题假设,无套利区间的上界应为F(t,T)+TC=S(t)[1+(r-d)×(T-t)/365]+TC;而无套利区间的下界应为F(t,T)-TC=S(t)[1+(r-d)×(T-t)/365]-TC;相应的无套利区间应为:{S(t)[1+(r-d)×(T-t)/365]-TC,S(t)[1+(r-d)×(T-t)/365]+TC}。 -

第2题:

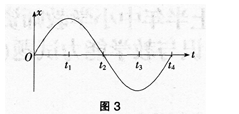

某单摆做小角度摆动,其振动图像如图3所示,则关于摆球的速率秽和悬线对摆球的拉力F说法正确的是()。 A.t1时刻v最大,F最小

A.t1时刻v最大,F最小

B.t2时刻v最大,F最大

C.t3时刻v为零,F最大

D.t4时刻v为零,F最小答案:B解析:由图可知t1时刻、t3时刻位移最大,说明摆球在最大位移处,线速度为零,悬线拉力最小,A、C两项错误。在t2时刻、t4时刻位移为零,说明摆球处于平衡位置,摆球速度最大,悬线对它的拉力最大,B项正确,D项错误。 -

第3题:

交割时间,S(t)为t时刻的现货指数,F(t,T)表示T时交割的期货合约在t时的现货价格(以指数表示),TC为所有交易成本,则( )。

A.无套利区间的上界应为:F(t,T)+TC=S(t)[1+(r-d)×(T-t)/365]+TC

B.无套利区间的下界应为:F(t,T)-TC=S(t)[1+(r-d)×(T-t)/365]-TC

C.无套利区间的下界应为:F(t,T)+TC=S(t)[1+(r-d)×(T-t)/365]+TC

D.无套利区间为[S(t)[1+(r-d)×(T-t)/365]-TC,S(t)[1+(r-d)×(T-t)/365]+TC]答案:A,B,D解析:无套利区问是指考虑交易成本后,将期指理论价格分别向上移和向下移所形成的区间。如题假设,无套利区间的上界应为F(t,T)+TC=S(t)[1+(r-d)×(T-t)/365]+TC;而无套利区间的下界应为F(t,T)-TC=S(t)[1+(r-d)×(T-t)/365]-TC;相应的无套利区间应为:S(t)[1+(r-d)×(T-t)/365]-TC,S(t)[1+(r-d)×(T-t)/365]+TC。 -

第4题:

某人进行一项投资,预计6年后会获得收益880元,在年利率为5%的情况下,这笔收益的现值为( )元。?A.4 466.62

B.656.66

C.670.56

D.4 455.66答案:B解析: -

第5题:

一项基金的积累函数为a(t)=0.2t2+1。如果在时刻0投资100元,这笔投资就将在时刻3增长到()元。

- A、260

- B、270

- C、280

- D、290

正确答案:C -

第6题:

假设某期货交易保证金为合约金额的5%,每一份合约的金额为100元:某投资者在某时刻卖出该期货合约,之后每份合约金额下降至99元,该投资者买入该合约平仓。该投资者投资的收益率为()

- A、1%

- B、20%

- C、6%

正确答案:A -

第7题:

某白糖期货合约在某一交易时刻价格为5866元/吨,上一交易日收盘价为5851元/吨,结算价为5865元/吨,则此时刻的涨跌为()元/吨。

- A、+1

- B、+15

- C、+4

- D、-4

正确答案:A -

第8题:

假设S(t)为t时刻的现货指数,T代表交割时间;T-t代表t时刻至交割时的时间长度(暂不考虑交易费用,期货交易所需占用的保证金以及可能发生的追加保证金也暂时忽略)下列计算公式正确的是()。

- A、持有期利息公式为:S(t)×r×(T-t)/365

- B、持有期股息收入公式为:S(t)×d×(T-t)/365

- C、持有期净成本公式为:S(t)×(r-d)×(T-t)/365

- D、股指期货理论价格的公式为:S(t)[1+(r-d)×(T-t)/365]

正确答案:A,B,C,D -

第9题:

假设S(t)为t时刻的现货指数,F(t,T)表示T时交割的期货合约在t时的理论价格(以指数表示),r为年利息率,d为年指数股息率,股指期货理论价格的计算公式可表示为:()

- A、F(t,T)=S(t)×(r-d)×(T-t)/365

- B、F(t,T)=S(t)+S(t)×(r-d)×(T-t)/365

- C、F(t,T)=S(t)[1+(r-d)×(T-t)/365]

- D、F(t,T)=S(t)×r×(T-t)/365

正确答案:B,C -

第10题:

多选题假设S(t)为t时刻的现货指数,T代表交割时间;T-t代表t时刻至交割时的时间长度(暂不考虑交易费用,期货交易所需占用的保证金以及可能发生的追加保证金也暂时忽略)下列计算公式正确的是()。A持有期利息公式为:S(t)×r×(T-t)/365

B持有期股息收入公式为:S(t)×d×(T-t)/365

C持有期净成本公式为:S(t)×(r-d)×(T-t)/365

D股指期货理论价格的公式为:S(t)[1+(r-d)×(T-t)/365]

正确答案: D,B解析: 暂无解析 -

第11题:

单选题At1时刻v最大.F最小

Bt2时刻V最大,F最大

Ct3时刻V为零,F最大

Dt4时刻V为零,F最小

正确答案: C解析: -

第12题:

单选题假设某期货交易保证金为合约金额的5%,每一份合约的金额为100元:某投资者在某时刻卖出该期货合约,之后每份合约金额下降至99元,该投资者买入该合约平仓。该投资者投资的收益率为()A1%

B20%

C6%

正确答案: B解析: 暂无解析 -

第13题:

标准砖尺寸为240mm×115mm×53mm,当墙体为1.5砖的标准砖砌体时,计算其体积的厚度应取( )mm。A:346

B:355

C:360

D:365答案:D解析:墙体厚度。按如下规定计算:①标准砖以240mm×115mm×53mm尺寸为准,其砌体计算厚度,按下表计算;②使用非标准砖时,其砌体厚度应按砖实际规格和设计厚度计算。

-

第14题:

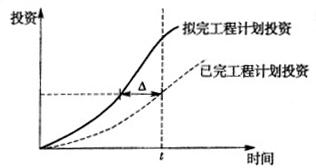

某工程,拟完工程计划投资和已完工程计划投资的比较如下图所示。图中△表示t时刻的() A、投资节约额

A、投资节约额

B、投资超支额

C、进度滞后量

D、进度超前量答案:C解析:为了与投资偏差联系起来,进度偏差可表示为:进度偏差=拟完工程计划投资-已完工程计划投资。其结果为正值,表示工期拖延;结果为负值,表示工期提前。 -

第15题:

期货投资者保障基金主要用于危急时刻补偿投资者保证金损失。( )答案:对解析:《期货投资者保障基金管理暂行办法》第二条,期货投资者保障基金(以下简称保障基金)是在期货公司严重违法违规或者风险控制不力等导致保证金出现缺口,可能严重危及社会稳定和期货市场安全时,补偿投资者保证金损失的专项基金。故本题答案为A。 -

第16题:

某货币市场基金T日基金规模40亿元,T+1日为10亿份,申购0元,其中A机构投资者赎回5亿份,下列最不可能发生的选项为()。

A 、A机构投资者5亿份成功赎回

B 、A机构投资者1亿份成功赎回,剩余4亿份申购申请延期至T+2日

C 、A机构投资者2亿份成功赎回,剩余3亿份申购申请延期至T+2日

D 、A机构投资者4亿份成功赎回,剩余1亿份申购申请延期至T+2日

A出现巨额赎回时,基金管理人可以根据基金当时的资产组合状况决定接受全额赎回或部分延期赎回。

-

第17题:

假设产品故障密度函数为f(t),那么t=T时刻,产品发生故障的概率为()。

- A、f(T)

- B、∫0Tf(t)dt

- C、∫T∞f(t)dt

- D、f(T)-f(0)

正确答案:B -

第18题:

在常规单利法下,投资期年数=投资期天数/()。

- A、基础天数

- B、365

- C、360

- D、12

正确答案:C -

第19题:

假设产品故障密度函数为f(t),那么t=T时刻,产品可靠度为()。

- A、1-f(T)

- B、∫0Tf(t)dt

- C、∫T∞f(t)dtT

- D、f(T)

正确答案:C -

第20题:

企业处置一项权益法核算的长期股权投资,长期股权投资各明细科目的金额为:成本200万元,损益调整借方100万元,其他权益变动借方20万元。处置该项投资收到的价款为350万元。处置该项投资的收益为()万元。

- A、350

- B、320

- C、30

- D、50

正确答案:D -

第21题:

假设某期中银智富理财计划的预期年收益率是5.5%,每份理财计划的面值是1元,起息日是2009年7月7日,到期日是2010年7月7日。那么到期后,10000份理财计划的投资收益是().

- A、1×10000×5.5%×365/365

- B、1×10000×5.5%×360/360

- C、1×10000×5.5%×365/360

- D、1×10000×5.5%×366/365

正确答案:A -

第22题:

单选题某白糖期货合约在某一交易时刻价格为5866元/吨,上一交易日收盘价为5851元/吨,结算价为5865元/吨,则此时刻的涨跌为()元/吨。A+1

B+15

C+4

D-4

正确答案: A解析: 5866-5865=1(元/吨)。 -

第23题:

单选题T=0时刻股票价格为100元,T=1时刻股票价格上涨至120元的概率为70%,此时看涨期权支付为20元,下跌至70元的概率为30%,此时看涨期权支付为0。假设利率为0,则0时刻该欧式看涨期权价格为()元。A14

B12

C10

D8

正确答案: C解析: 暂无解析