某粮油食品进出口公司出口一批驴肉到日本。合同规定,该批货物共25吨,装1500箱,每箱净重16.6千克。如按规定装货,则总重量应为24.9吨,余下100千克可以不再补交。当货物运抵日本港口后,日本海关人员在抽查该批货物时,发现每箱净重不是16.6千克而是20千克,即每箱多装了3.4千克。因此该批货物实际装了30吨。但在所有单据上都注明了24.9吨。议付货款时也按24.9吨计算,白送5.1吨驴肉给客户。此外,由于货物单据上的净重与实际重量不符,日本海关还认为我方少报重量有帮助客户逃税的嫌疑,向我方提出意见。

题目

某粮油食品进出口公司出口一批驴肉到日本。合同规定,该批货物共25吨,装1500箱,每箱净重16.6千克。如按规定装货,则总重量应为24.9吨,余下100千克可以不再补交。当货物运抵日本港口后,日本海关人员在抽查该批货物时,发现每箱净重不是16.6千克而是20千克,即每箱多装了3.4千克。因此该批货物实际装了30吨。但在所有单据上都注明了24.9吨。议付货款时也按24.9吨计算,白送5.1吨驴肉给客户。此外,由于货物单据上的净重与实际重量不符,日本海关还认为我方少报重量有帮助客户逃税的嫌疑,向我方提出意见。经我方解释,才未予深究。但多装5.1吨驴肉,不再退还,也不补付货款。本案说明了什么问题?

相似考题

更多“某粮油食品进出口公司出口一批驴肉到日本。合同规定,该批货物共25吨,装1500箱,每箱净重16.6千克。如按规定装货,则总重量应为24.9吨,余下100千克可以不再补交。当货物运抵日本港口后,日本海关人员在抽查该批货物时,发现每箱净重不是16.6千克而是20千克,即每箱多装了3.4千克。因此该批货物实际装了30吨。但在所有单据上都注明了24.9吨。议付货款时也按24.9吨计算,白送5.1吨驴肉给客户。此外,由于货物单据上的净重与实际重量不符,日本海关还认为我方少报重量有帮助客户逃税的嫌疑,向我方提出意见。”相关问题

-

第1题:

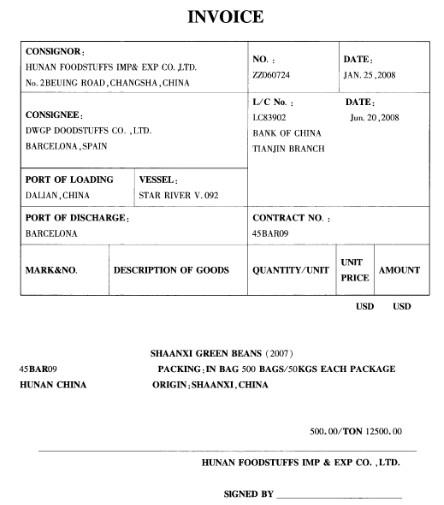

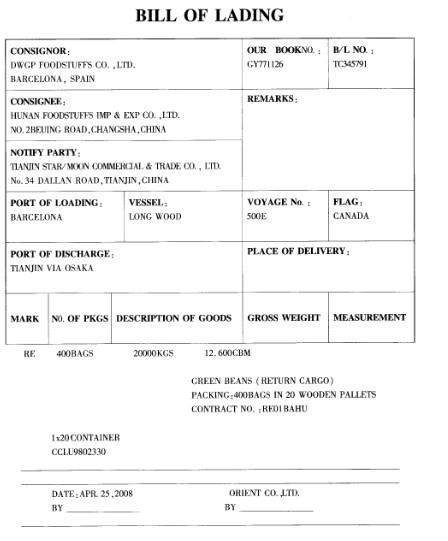

某公司出口一批货物,由于该批货物销售不佳,韩国外客户与该公司协商,双方同意按出口单价将部分货物退运。请根据提供的单据对该公司在货物出口和进口时报检单的填制情况作出判断。

《入境货物报检单》的“数/重量”填写“20,000公斤/12.6立方米”。()答案:错解析: -

第2题:

我国江苏省南通市某轻工产品进出口公司向外国某公司进口一批小家电产品,货物分两批装运,支付方式为不可撤销议付信用证,每批分别由中国银行某分行开立一份信用证。第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后,未发现不符点,即向该商议付货款,随后中国银行对议付行作了偿付。南通公司在收到第一批货物后,发现货物品质不符合同规定,进而要求中国银行对第二份信用证项下的单据拒绝付款,但遭到中国银行的拒绝。试问,中国银行这样做是否有理?为什么?

信用证是一种银行开立的有条件的承诺付款的书面文件。对出口商来说,只要按信用证规定条件提交了单据,在单单一致、单证一致的情况下,即可从银行得到付款;对进口商来说,只要在申请开证时,保证收到符合信用证规定的单据即行付款并交付押金,即可从银行取得代表货物所有权的单据。因此,银行开立信用证实际是进行单据的买卖。此外,开证行与受益人之间的关系属于一种对双方都有约束力的合同关系。这种合同关系约束开证行应在对单据做出合理审查之后,按照信用证的规定,承担向受益人付款的义务,而不受买卖双方买卖合同或者开证行和买方依开证申请书成立的合同以及其它合同的影响。因此,在本案中,中国银行这样做是合理的。

略 -

第3题:

装车后由于货物包装重量影响货物净重,减吨确有困难时可以多装,但不得超过货车标记载重量的2%。

正确答案:正确 -

第4题:

据以计收航空运费的货物计费重量,可以是按货物的()。

- A、实际毛重

- B、体积重量

- C、实际净重

- D、较高重量较低运价的分界点重量

正确答案:A,B,D -

第5题:

我国某公司与日本一客户签署出售驴肉25公吨合同,按合同规定,该批货物应该装于1500只箱子,每箱净重16.6公斤。按此规定装货,则所装总重量应该为24.9公吨,所差100公斤可以不再补交。当货物运抵日本后,海关人员在抽查该批货物时候,发现每箱净重不是16.6公斤而是20公斤,即每箱多装了3.4公斤,因此,此批货物实际总量30公吨,但是,所有单据上均注明装了24.9公吨。由于货物单据上的净重与实际重量不符,日本海关认为我方有帮助客户偷税嫌疑向我方提出疑义。客户也以所交货物包装不符合同规定,不利于在当地市场销售为由,拒绝提货,拒绝付款。我方应该如何解决该案例?

正确答案:世界上许多国家的海关一般对货物进口都实行严格的监管,如进口商申报进口货物的数量与到货数量不符,进口商必然受到询查,如属到货数量超过报关数量,就有走私舞弊之嫌,海关不仅可以扣留或没收货物,还可追究进口商的刑事责任。 -

第6题:

我国某公司与日本一客户签署出售驴肉25公吨合同,按合同规定,该批货物应该装于1500只箱子,每箱净重16.6公斤。按此规定装货,则所装总重量应该为24.9公吨,所差100公斤可以不再补交。当货物运抵日本后,海关人员在抽查该批货物时候,发现每箱净重不是16.6公斤而是20公斤,即每箱多装了3.4公斤,因此,此批货物实际总量30公吨,但是,所有单据上均注明装了24.9公吨。由于货物单据上的净重与实际重量不符,日本海关认为我方有帮助客户偷税嫌疑向我方提出疑义。客户也以所交货物包装不符合同规定,不利于在当地市场销售为由,拒绝提货,拒绝付款。应该从该案例中吸取哪些教训?

正确答案:本案中,由于我方的失误,不仅给自己造成损失还给进口商带来麻烦。 -

第7题:

标明重量商品采用随机方式抽查鉴重,净重按规定件数抽查鉴重,抽查净重与标明净重总重量的差重率在±0.5%范围内,则认为全批净重相符。()

正确答案:错误 -

第8题:

问答题我方某公司向外国某商进口一批钢材,货物分两批装运,支付方式为不可撤销即期信用证,每批分别由中国银行开立一份信用证。第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后,即向该商议付货款,随后中国银行对议付行作了偿付。我方在收到第一批货物后,发现货物品质不符合同,因而要求开证行对第二份信用证项下的单据拒绝付款,但遭到开证行拒绝。你认为开证行这样做是否有理?正确答案: 开证行拒绝有理。因为我方要求开证行拒付,实质为撤销信用证,不可撤销信用证未经有关当事人同意不得撤销。开证行在单证相符时必须付款,不管货物是否与合同相符。有关品质不符,进口方应直接向出口方索赔。解析: 暂无解析 -

第9题:

问答题某厂商出口货物一批。合同规定每箱20件,共100箱,后为包装方便,我方改为每箱40件,共50箱,请问,这种处理是否会构成违约?正确答案: 构成违约,更改必须得到买方确认。解析: 暂无解析 -

第10题:

问答题我国某公司与日本一客户签署出售驴肉25公吨合同,按合同规定,该批货物应该装于1500只箱子,每箱净重16.6公斤。按此规定装货,则所装总重量应该为24.9公吨,所差100公斤可以不再补交。当货物运抵日本后,海关人员在抽查该批货物时候,发现每箱净重不是16.6公斤而是20公斤,即每箱多装了3.4公斤,因此,此批货物实际总量30公吨,但是,所有单据上均注明装了24.9公吨。由于货物单据上的净重与实际重量不符,日本海关认为我方有帮助客户偷税嫌疑向我方提出疑义。客户也以所交货物包装不符合同规定,不利于在当地市场销售为由,拒绝提货,拒绝付款。我方应该如何解决该案例?正确答案: 世界上许多国家的海关一般对货物进口都实行严格的监管,如进口商申报进口货物的数量与到货数量不符,进口商必然受到询查,如属到货数量超过报关数量,就有走私舞弊之嫌,海关不仅可以扣留或没收货物,还可追究进口商的刑事责任。解析: 暂无解析 -

第11题:

单选题海运中包装货物的重量系指其()。A总重量

B包装重量

C净重量

D实际重量

正确答案: D解析: 暂无解析 -

第12题:

问答题我某外贸公司以CIF术语L/C支付方式向日本某公司出口一批货物,我方按合同规定按时、按质、按量交货,随后我方将商业发票、提单、保险单和品质、数量证明书等单据通过中国银行提交日本开证行要求付款。此时正值货价下跌,开证行又发现我方提交的提单上货物名称使用的是货物简称,因而拒绝支付货款。我方认为货物已按合同规定装运,检验证书所证明交货品质、数量与L/C规定一致,坚持要求付款。试问:开证行上否有权拒付贷款?为什么?正确答案:

开证行无权拒付货款。原因是:

根据《UCP600》规定,商业发票中对货物的描述必须符合信用证中的描述,而在所有其他单据中,货物的描述可使用统称,但不得与信用证中的货物描述有抵触。我方在提交的提单上货物的名称使用的是货物的简称,与信用证中对货物的描述不会有抵触,因此开证行不应拒付货款。解析: 暂无解析 -

第13题:

某公司进口一批总重量为10 000kg的饲料,该饲料的外包装为纸袋,可单据上并没有标明扣除纸袋的净重.在这种情况下可以将毛重作为净重来申报.( )答案:对解析: -

第14题:

某厂商出口货物一批。合同规定每箱20件,共100箱,后为包装方便,我方改为每箱40件,共50箱,请问,这种处理是否会构成违约?

构成违约,更改必须得到买方确认。

略 -

第15题:

我方某公司从国外进口一批手套,合同上规定每箱60双,共100箱。货物运抵大连海关后,经检验发现外商擅自改为每箱50双,共计120箱。请问我方若据此提出拒收或索赔是否合理?

正确答案: (1)我方据此提出拒收或索赔是完全合理的。

(2)在国际货物买卖中,如一方违反了所约定包装条件,另一方有权提出索赔,甚至可以拒收货物。以此可知,虽然外商交货数量与合同规定数量相符,但他的行为违反了合同中的包装条款,已构成违约,我方可以提出拒收或索赔。 -

第16题:

我方按CIF条件进口一批床单,货物抵达我方后发现床单在运输途中部分受潮,而卖方已如期向我方提交了合同规定的全套合格单据并要求我方支付货款。问我方能否以所交货物受潮而拒付货款或向卖方提出索赔?

正确答案:我方不能因床单受潮而拒付货款,也不能向卖方提出索赔。理由如下:

(1)采用CIF术语成交时,属于象征性交货,卖方是凭单交货买方是凭单付款,只要卖方如期向买方提交了合同规定的全套合格单据,即使货物在运输途中损坏或灭失,买方也必须履行付款义务。反之,如果卖方提交的单据不符合要求,即使货物完好无损地运达目的地,买方仍有权拒付货款。就此案例而言,卖方提交了全套合格单据,我方应支付货款。

(2)在CIF条件下,买卖双方风险转移界限以船舷为界。货物越过船舷后的风险应由买方负担。就本案例可以看出,货物越过船舷之前是完好的,因此卖方不承担风险。我方据此不能向卖方提出索赔,可依照所投险别向保险公司提出索赔。 -

第17题:

我方某公司向外国某商进口一批钢材,货物分两批装运,支付方式为不可撤销即期信用证,每批分别由中国银行开立一份信用证。第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后,即向该商议付货款,随后中国银行对议付行作了偿付。我方在收到第一批货物后,发现货物品质不符合同,因而要求开证行对第二份信用证项下的单据拒绝付款,但遭到开证行拒绝。你认为开证行这样做是否有理?

正确答案:开证行拒绝有理。因为我方要求开证行拒付,实质为撤销信用证,不可撤销信用证未经有关当事人同意不得撤销。开证行在单证相符时必须付款,不管货物是否与合同相符。有关品质不符,进口方应直接向出口方索赔。 -

第18题:

职业情境题:我方以信用证方式向日本客商出口货物一批,合同及信用证都规定不允许分批装运。在合同履行的过程中,因货物存放的原因,使货物分别于不同日期在湛江、黄埔、上海个港口装上了同一航次的同一艘船上。此时,()。

- A、因不属分批装运,我方不算违约

- B、属分批装运,出口方无法收回货款

- C、因不属分批装运,银行应接受有关的运输单据

- D、买方可拒收货物

正确答案:A,C -

第19题:

由于货物包装影响货物净重,货物装车后,减吨有困难时,允许多装,但不得超过货车标记载重量的2%。

正确答案:正确 -

第20题:

判断题标明重量商品采用随机方式抽查鉴重,净重按规定件数抽查鉴重,抽查净重与标明净重总重量的差重率在±0.5%范围内,则认为全批净重相符。()A对

B错

正确答案: 对解析: 暂无解析 -

第21题:

多选题职业情境题:我方以信用证方式向日本客商出口货物一批,合同及信用证都规定不允许分批装运。在合同履行的过程中,因货物存放的原因,使货物分别于不同日期在湛江、黄埔、上海个港口装上了同一航次的同一艘船上。此时,()。A因不属分批装运,我方不算违约

B属分批装运,出口方无法收回货款

C因不属分批装运,银行应接受有关的运输单据

D买方可拒收货物

正确答案: A,C解析: 暂无解析 -

第22题:

问答题我方某公司从国外进口一批手套,合同上规定每箱60双,共100箱。货物运抵大连海关后,经检验发现外商擅自改为每箱50双,共计120箱。请问我方若据此提出拒收或索赔是否合理?正确答案: (1)我方据此提出拒收或索赔是完全合理的。

(2)在国际货物买卖中,如一方违反了所约定包装条件,另一方有权提出索赔,甚至可以拒收货物。以此可知,虽然外商交货数量与合同规定数量相符,但他的行为违反了合同中的包装条款,已构成违约,我方可以提出拒收或索赔。解析: 暂无解析 -

第23题:

问答题我某公司向外国某商进口一批钢材,货物分两批装运,支付方式为不可撤销即期信用证,每批分别,由中国银行开立一份信用证。第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后该行议付货款,中国银行也对议付行作了偿付。我方在收到第一批货物后,发现货物品质不符合合同规定,要求开证行对第二份信用证项下的单据拒绝付款,但遭到开证行拒绝。开证行拒绝是否有道理?正确答案: 1、开证行拒绝是有道理的。

2、分析提要:

在本案中,开证行是按信用证支付原则,还是按买方要求,这是本案分析的焦点,根据“单单相符,单证一致”的信用证支付原则,开证行依信用证规定的支付原则行事是合法、合理的,这也是分析本案开证行拒绝买方要求的关键。

3、理由:本案货物买卖的支付方式为不可撤销即期信用证。根据《跟单信用证统一惯例》规定,信用证一经开出,在有效期内不经受益人或有关当事人同意,开证行不得单方加以修改或撤销信用证,即银行见票即付。因为信用证开出以后就成了独立于买卖合同的另一个交易关系,银行只对信用证负责,只要卖方提交符合信用证规定的单据,在单单一致,单证一致的条件下,银行承担无条件付款的义务。为此,开证行拒绝我某公司提出对第二份信用证项下的交易所拒绝付款的要求是合法、合理的,因为开证行只依信用证,而不看重双方买卖合同的规定。解析: 暂无解析