甲企业于20×8年9月15日丢失三头种牛,账面原值为11600元,已经计提折旧600元;9月29日经查实,饲养员赵五应赔偿3000元,该项业务对损益的影响金额为()元。A、6000B、300C、11000D、8000

题目

甲企业于20×8年9月15日丢失三头种牛,账面原值为11600元,已经计提折旧600元;9月29日经查实,饲养员赵五应赔偿3000元,该项业务对损益的影响金额为()元。

- A、6000

- B、300

- C、11000

- D、8000

相似考题

更多“甲企业于20×8年9月15日丢失三头种牛,账面原值为11600元,已经计提折旧600元;9月29日经查实,饲养员赵五应赔偿3000元,该项业务对损益的影响金额为()元。A、6000B、300C、11000D、8000”相关问题

-

第1题:

惠临公司的行政管理部门于2006年12月底增加设备一项,该项设备的账面原值为360 000元,预计净残值为1 000元,预计可使用5年,采用双倍余额递减法计提折旧。至2008年末,在对该项设备进行检查后,估计其可收回金额为100 000元,此前该设备尚未计提过减值准备。假定不考虑所得税因素,则持有该项固定资产对惠临公司2008年度损益的影响数为( )元。

A.86 400

B.29 600

C.116 000

D.144 000

正确答案:C

解析:2007年折旧额=360 000×2/5=144 000(元),2008年的折旧额=(360 000-144 000)×2/5=86 400(元),至2008年末固定资产的账面净值=360 000-144 000-86 400=129 600(元),高于其可收回金额,应计提减值准备29 600元。则该设备对惠临公司2008年的利润总额的影响=86 400+29 600=116 000(元)。 -

第2题:

某企业在财产清查中,发现短缺设备一台,账面原值30 000元,已计提折旧10 000元,在报经批准前企业应作会计分录的借方为( )。

A.“待处理财产损益”30 000元

B.“营业外支出”20 000元

C.“累计折旧”10 000元

D.“待处理财产损益”20 000元

正确答案:CD

-

第3题:

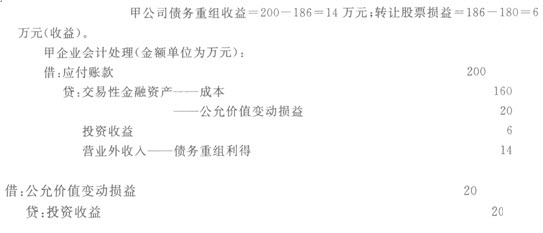

甲、乙企业均为增值税-般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产的B公司股票抵偿债务,该股票取得时成本为160万元,上期已经确认公允价值变动损益20万元(收益),中止确认该项金融资产当13公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是( )万元。

A.14

B.6

C.20

D.40

正确答案:C

-

第4题:

甲公司的生产部门于2017年12月底增加一项设备,该项设备原值21000元,预计净残值率为5%,预计可使用5年,采用年数总和法计提折旧。2019年年末,在对该项设备进行检查后,估计其可收回金额为7200元。该设备2019年所生产的产品当年对外销售60%,则持有该项固定资产对甲公司2019年度损益的影响数是( )元。A.1830

B.5022

C.5320

D.3192答案:B解析:2018年的折旧额=21000×(1-5%)×5/15=6650(元),2019年的折旧额=21000×(1-5%)×4/15=5320(元),至2019年年末固定资产的账面价值=21000-6650-5320=9030(元),高于其估计可收回金额7200元,则应计提减值准备额=9030-7200=1830(元)。则该设备对甲公司2019年的利润的影响数=折旧对损益的影响5320×60%+资产减值损失1830=5022(元)。 -

第5题:

甲公司为房地产开发企业,对投资性房地产按照公允价值模式计量。该公司于2019年7月1日将一项账面余额50000万元(未计提存货跌价准备)、已经开发完成作为存货的房产转为经营性出租,公允价值为49000万元。2019年12月31日其公允价值为57000万元,甲公司确认了该项公允价值变动,2020年7月租赁期满时甲公司以58000万元的价格将其出售,不考虑其他因素,甲公司该项业务影响2020年营业利润的金额为( )万元。A.1000

B.9000

C.8000

D.15000答案:A解析:2019年7月1日,将非投资性房地产转换为以公允价值模式进行后续计量的投资性房地产,应该将转换日的公允价值作为投资性房地产的入账价值,转换日房地产的账面价值与公允价值的贷方差额记到其他综合收益中,借方差额记到公允价值变动损益中,账务处理为:

借:投资性房地产——成本 49000

公允价值变动损益 1000

贷:开发产品 50000

2019年12月31日,公允价值变动相应的账务处理:

借:投资性房地产——公允价值变动 8000

贷:公允价值变动损益 8000

2020年7月租赁期满出售的处理:

借:银行存款 58000

贷:其他业务收入 58000

借:其他业务成本 57000

贷:投资性房地产——成本 49000

——公允价值变动 8000

借:公允价值变动损益 7000(8000-1000)

贷:其他业务成本 7000

该项业务影响2020年营业利润的金额=58000-57000=1000(万元)。 -

第6题:

甲公司于2015年末以200万元取得一项固定资产并投入使用,采用双倍余额递减法计提折旧,预计使用寿命为20年,预计净残值为0。2016年末该项固定资产的可收回金额为120万元。税法规定,该项固定资产应按照20年采用直线法计提折旧,预计净残值为0。不考虑其他因素,则2016年末该项固定资产的计税基础为()万元。

- A、0

- B、300

- C、200

- D、190

正确答案:D -

第7题:

村集体经济组织将一台除草机对外出售,该机器的账面原值为5000元,已提折旧3000元,双方协议价2500元,另外支付运输费200元。该项业务应确认损益()元。

- A、其他收入300

- B、其他支出300

- C、其他收入500

- D、其他支出500

正确答案:A -

第8题:

甲公司与乙公司同为某一集团下的子公司,甲公司原持有乙公司20%有表决权股份,至2014年1月1日,该股权的账面价值为2000万元(假定在持有期间没有确认相应的损益以及其他综合收益)。2014年初,甲公司以一项无形资产作为对价又取得其母公司持有的乙公司40%股权,付出无形资产的账面原值为3000万元,累计摊销800万元,公允价值2500万元,当日乙公司净资产账面价值为8000万元,公允价值为8500万元。则该项业务对甲公司所有者权益的影响金额为()万元。

- A、0

- B、300

- C、600

- D、900

正确答案:C -

第9题:

单选题甲公司的生产部门于2010年12月底增加设备一项,该项设备原值21000元,预计净残值率为5%,预计可使用5年,采用年数总和法计提折旧。至2012年末,在对该项设备进行检查后,估计其可收回金额为7200元。该设备2012年所生产的产品当年对外销售60%,则持有该项固定资产对甲公司2012年度损益的影响数是( )。A1830元

B5022元

C5320元

D3192元

正确答案: C解析: 2011年的折旧额=21000×(1-5%)×5/15=6650(元),2012年的折旧额=21000×(1-5%)×4/15=5320(元),至2012年末固定资产的账面价值=21000-6650-5320=9030(元),高于估计可收回金额7200元,则应计提减值准备1830元。则该设备对甲公司2012年的利润的影响数为5022元(折旧对损益的影响5320×60%+资产减值损失1830)。 -

第10题:

单选题20×1年1月1日,甲公司对管理用固定资产的预计使用年限由10年改为8年,折旧方法由年限平均法改为双倍余额递减法。甲公司管理用固定资产原每年折旧额为380万元(与税法规定相同)。按8年及双倍余额递减法计提折旧,20×1年计提的折旧额为500万元。变更日该管理用固定资产的计税基础与其账面价值相同。下列关于该项会计估计变更的处理中,不正确的是()。A对当期损益的影响金额为-500万元

B多计提的120万元折旧应调整应交所得税30万元

C将20×1年度增加的折旧120万元计入当期损益

D多计提的120万元折旧应确认相应的递延所得税资产30万元

正确答案: A解析: 会计估计变更业务中不涉及应交所得税的调整。 -

第11题:

单选题甲公司的管理部门于20×7年12月底增加设备一项,该项设备原值21000元,预计净残值率为5%,预计可使用5年,采用年数总和法计提折旧。至20×9年末,在对该项设备进行检查后,估计其可收回金额为7200元,则该项固定资产对甲公司20×9年度税前利润的影响数为元。A1830

B7150

C6100

D780

正确答案: C解析: 20×8年的折旧额=21 000×(1-5%)×5/15=6 650(元),20×9年的折旧额=21 000×(1-5%)×4/15=5 320(元),至20×9年末固定资产的账面净值=21 000-6 650-5 320=9 030(元),高于可收回金额7 200元,应计提减值准备=9 030-7 200=1 830(元)。则持有该设备对甲公司20×9年的税前利润的影响数为7 150元(管理费用5 320+资产减值损失1 830)。 -

第12题:

单选题村集体经济组织将一台除草机对外出售,该机器的账面原值为5000元,已提折旧3000元,双方协议价2500元,另外支付运输费200元。该项业务应确认损益()元。A其他收入300

B其他支出300

C其他收入500

D其他支出500

正确答案: C解析: 暂无解析 -

第13题:

在财产清查中发现盘亏一台设备,其账面原值为80 000元,已提折旧20 000元,则该企业记入“待处理财产损益”账户的金额为( )元。

A. 80 000

B.20 000

C.60 000

D.100 000

正确答案:C

-

第14题:

企业自用仓库出租,出租时账面原值300万元,已计提折旧30万元,计提减值准备40万元,公允价值400万元,则该仓库的账面价值是( )。

A、400

B、300

C、230

D、260

【正确答案】C【答案解析】 固定资产账面价值=账面原值-计提的折旧-计提的减值准备=300-30-40=230(万元)。 -

第15题:

(2016年)甲公司2015年8月对某生产线进行更新改造,该生产线的账面原值为380万元,已计提折旧50万元,已计提减值准备10万元。改良时发生相关支出共计180万元。被替换部分的账面价值为20万元。2015年10月工程交付使用,改良后该生产线预计使用年限为5年,预计净残值为零,按年数总额发计提折旧。

则甲公司2015年对该改良后生产线应计提的折旧金额为()万元。A.20.00

B.26.67

C.27.78

D.28.33答案:B解析:更新改造后生产线的入账价值=380-50-10-20+180=480(万元),2015年改良后生产线应计提的折旧额=480×5/15×2/12=26.67(万元)。 -

第16题:

承租人甲公司签订了一份为期10年的机器租赁合同,用于甲公司生产经营。相关使用权资产的初始账面价值为100 000元,按直线法在10年内计提折旧,在第5年年末,确认该使用权资产发生的减值损失20 000元,计入当期损益。假设不考虑其他因素,甲公司针对该项使用权资产在第9年计提折旧金额为( )元。A.5000

B.6000

C.7000

D.8000答案:B解析:在第5年年末,该使用权资产在减值前的账面价值为50 000元(100 000×5/10)。计提减值损失之后,该使用权资产的账面价值减至30 000 元(50 000–20 000),自第六年以后,每年的折旧费也相应减至6 000元(30 000/5)。 -

第17题:

长江公司的行政管理部门于2007年12月底增加设备一项,该项设备原值21000元,预计净残值率为5%,预计可使用5年,采用年数总和法计提折旧。至2009年末,在对该项设备进行检查后,估计其可收回金额为6800元,则持有该项固定资产对长江公司2009年度损益的影响数为()元。

A1830

B7550

C6100

D5320

B

略 -

第18题:

甲公司以M设备换入乙公司N设备,另向乙公司支付补价5万元,该项交换具有商业实质。交换日,M设备账面原价为66万元,已计提折旧9万元,已计提减值准备8万元,公允价值无法合理确定;N设备公允价值为72万元。假定不考虑其他因素,该项交换对甲公司当期损益的影响金额为()万元。

- A、0

- B、6

- C、11

- D、18

正确答案:D -

第19题:

2014年12月31日,甲公司将一栋自用写字楼出租给乙公司,出租时此写字楼账面余额为3500万元,已经计提折旧500万元,出租时的公允价值为3100万元,甲公司对投资性房地产采用公允价值模式进行后续计量,则甲公司因此业务影响当期损益的金额为()万元。

- A、0

- B、100

- C、400

- D、500

正确答案:A -

第20题:

单选题甲公司以A设备换入乙公司B设备。交换日A设备账面原价为68万元,已计提折旧9万元,已计提减值准备8万元,公允价值无法合理确定;B设备公允价值为72万元。甲公司另向乙公司支付补价2万元,该项交易具有商业实质。假定不考虑税费等因素,该项交换对甲公司当期损益的影响金额为()万元。A21

B23

C19

D18

正确答案: B解析: 因为换出资产的公允价值无法合理确定,但该项交易具有商业实质,所以甲公司换出资产的公允价值以换入资产的公允价值为基础确定,即甲公司换出资产的公允价值=72-2=70(万元),账面价值=68-9-8=51(万元),该项交换对甲公司当期损益的影响金额=70-51=19(万元)。 -

第21题:

单选题甲公司为工业企业,于2011年6月30日将一项生产设备提前报废,该设备账面原值为600000元,预计净残值为零,预计使用年限为5年,采用年数总和法计提折旧。该设备截至报废日已使用2.5年,报废时发生清理费用5000元,取得残值收入8000元。则该设备报废时对企业当期税前利润的影响额为( )元。A177000

B160000

C180000

D230000

正确答案: C解析: 该设备报废时从“固定资产清理”转入“营业外支出”的余额=600000-(200000+160000+60000)(累计折旧额)-8000+5000=177000(元)。 -

第22题:

单选题甲公司以A设备换入乙公司一项非专利技术。交换日,A设备账面原价为68万元,已计提折旧9万元,已计提减值准备8万元,公允价值无法合理确定;非专利技术公允价值为72万元。甲公司另向乙公司支付补价2万元,该项交换具有商业实质。假定不考虑税费等因素,该项交换对甲公司当期损益的影响金额为( )万元。A21

B23

C19

D18

正确答案: A解析:

该项交换对甲公司当期损益的影响金额=甲公司换出资产公允价值-甲公司换出资产账面价值=(72-2)-(68-9-8)=19(万元)。 -

第23题:

单选题香河公司以生产经营用的客车和货车交换大兴公司生产经营用的甲设备和乙设备。香河公司换出客车的原值为45万元,已计提折旧3万元;货车原值37.50万元,已计提折旧10.50万元。大兴公司换出甲设备的原值为22.50万元,已计提折旧9万元;乙设备原值63万元,已计提折旧7.50万元。假定该项交换不具有商业实质且不考虑增值税的影响。则香河公司取得的甲设备的入账价值为()万元。A14.67

B63

C60

D13.5

正确答案: D解析: 香河公司换入资产的总成本=(45-3)+(37.5-10.5)=69(万元);换入甲设备的入账价值=69×(22.5-9)/[(22.5-9)+(63-7.5)]=13.5(万元)。 -

第24题:

单选题甲企业于20×8年9月15日丢失三头种牛,账面原值为11600元,已经计提折旧600元;9月29日经查实,饲养员赵五应赔偿3000元,该项业务对损益的影响金额为()元。A6000

B300

C11000

D8000

正确答案: A解析: 暂无解析