债券久期的敏感性测试不合理的地方在于()。A、久期对利率的敏感性进行测量实际上只考虑了价格变化与收益率之间的线性关系,而实际上,市场的实际情况是非线性的B、所有现金流都只采用了一个折现率,也即意味着利率期限结构是平坦的,不符合现实C、用3个月的即期利率来折现30年的债券显然是不合理的

题目

债券久期的敏感性测试不合理的地方在于()。

- A、久期对利率的敏感性进行测量实际上只考虑了价格变化与收益率之间的线性关系,而实际上,市场的实际情况是非线性的

- B、所有现金流都只采用了一个折现率,也即意味着利率期限结构是平坦的,不符合现实

- C、用3个月的即期利率来折现30年的债券显然是不合理的

相似考题

更多“债券久期的敏感性测试不合理的地方在于()。”相关问题

-

第1题:

A,B两种债券为3年期债券,每年付息,永不偿付年金,债券A的票面利率为6%,债券B的票面利率为10%,若他们的到期收益率均等于市场利率,则( )。

A.债券A的久期小于债券B的久期

B.债券A的久期大于债券B的久期

C.债券A的久期等于债券B的久期

D.无法判断两者久期关系

正确答案:C

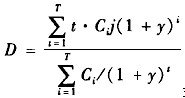

解析:在计算中,某一金融工具的久期等于金融工具各期现金流发生的相应的时间乘以各期现值与金融工具现值的商。数学公式为:

式中,D代表久期,t代表金融工具的现金流发生的时间,Ct代表金融工具第t期的现金流量,y为收益率或当前市场利率。根据题意,t,Ct,y均相等,与债券的票面利率无关,因此债券A,B久期相等。 -

第2题:

久期可以反映债券对利率的敏感程度,久期越短,债券对利率的敏感性就越( ),风险越( )。

A.高;低

B.高;高

C.低;高

D.低;低

参考答案:D -

第3题:

某客户咨询有关债券久期的问题,若其他因素不变,当债券的到期收益率较低时,债券的久期和利率敏感性()。A:较低

B:不变

C:较高

D:不确定答案:C解析: -

第4题:

在债券基金的久期分析中,债券基金的久期等于基金组合中()。A.期限最长债券的久期

B.各债券久期的中位数

C.各债券的投资比例与对应债券久期的加权平均

D.各债券久期的简单平均答案:C解析:债券基金的久期等于基金组合中各个债券的投资比例与对应债券久期的加权平均,与单个债券的久期一样,债券基金的久期越长,净值的波动幅度就越大,所承担的利率风险就越高。 -

第5题:

风险计量常用的方法包括( )。A.缺口分析、久期分析、内部评级法

B.缺口分析、久期分析、敏感性分析

C.波特五力分析法、久期分析、敏感性分析

D.高级内部评级法、标准法、压力测试答案:B解析:风险计量方法具体包括缺口分析、敏感性分析、久期、风险值、压力测试、情景分析等。 -

第6题:

下列关于久期影响因素的说法,正确的是()。

- A、久期法则一,零息债券的久期等于它的到期时间。零息债券未来只有一笔现金流,所以这笔现金流的权重为1,而且现金流发生的时间为到期时间,所以,零息债券的久期等于它的到期时间

- B、久期法则二,到期时间和到期收益率不变,当息票利率降低时,债券的久期将变长,利率敏感性将增加

- C、当息票利率不变时,债券的久期和利率敏感性通常随到期时间的增加而增加。对于所有的息票债券,当其到期时间增加1年时,它的久期增长少于1年

- D、假设其他因素不变,当债券的到期收益率较低时,债券的久期和利率敏感性较高

- E、无期限债券的久期为(1+y)/y

正确答案:A,B,C,D,E -

第7题:

久期是对债券价格对利率敏感性的度量,久期越大同样利率变化引起的债券价格变化越大。

正确答案:正确 -

第8题:

下列关于久期的说法,正确的是()。

- A、零息债券的久期等于它的持有时间

- B、当息票利率降低时,债券的久期将变长,利率敏感性将增加

- C、当息票利率提高时,债券的久期将变长,利率敏感性将增加

- D、当息票利率不变时,债券的久期和利率敏感性通常随到期时间的增加而增加

- E、假设其他因素不变,当债券的到期收益率较低时,债券的久期和利率敏感性较高

正确答案:B,D,E -

第9题:

判断题久期是对债券价格对利率敏感性的度量,久期越大同样利率变化引起的债券价格变化越大。A对

B错

正确答案: 对解析: 暂无解析 -

第10题:

多选题债券久期的敏感性测试不合理的地方在于()。A久期对利率的敏感性进行测量实际上只考虑了价格变化与收益率之间的线性关系,而实际上,市场的实际情况是非线性的

B所有现金流都只采用了一个折现率,也即意味着利率期限结构是平坦的,不符合现实

C用3个月的即期利率来折现30年的债券显然是不合理的

正确答案: C,A解析: 暂无解析 -

第11题:

单选题关于债券型基金的久期,以下表述错误的是( )。A组合中各个债券的权重为各个债券在组合中的比重

B在于其利率下降时,应当增加组合久期,以规避债券价格下降的风险

C若投资的债券中有到期日一笔付清的零息债券,在该债券的麦考利久期等于到期期限

D组合的久期可以用组合中所有债券的久期的加权平均来计算

正确答案: A解析: -

第12题:

多选题下列关于久期的说法,正确的是()。A零息债券的久期等于它的持有时间

B当息票利率降低时,债券的久期将变长,利率敏感性将增加

C当息票利率提高时,债券的久期将变长,利率敏感性将增加

D当息票利率不变时,债券的久期和利率敏感性通常随到期时间的增加而增加

E假设其他因素不变,当债券的到期收益率较低时,债券的久期和利率敏感性较高

正确答案: C,E解析: (1)零息债券的久期等于它的到期时间。(2)到期时间和到期收益率不变,当息票利率降低时,债券的久期将变长,利率敏感性将增加。(3)当息票利率不变时,债券的久期和利率敏感性通常随到期时间的增加而增加。对于所有的息票债券,当其到期时间增加1年时,它的久期增长少于1年。(4)假设其他因素不变,当债券的到期收益率较低时,债券的久期和利率敏感性较高。 -

第13题:

久期是测量债券价格相对于收益率变动的敏感性指标。( )

正确答案:√

-

第14题:

久期是测量债券价格相对于收益率变动的敏感性的指标。( )

正确答案:√

-

第15题:

()是对债券价格利率线性敏感性更精确的测量,更符合一般意义上的久期定义。A:剩余期限

B:有效久期

C:修正久期

D:凸性答案:C解析: -

第16题:

相对麦考菜久期,修正久期更能直观地反映债券价格对利率的敏感性。()答案:对解析:修正久期是对债券价格利率线性敏感性更精确的测量,更符合一般意义上的久期定义。 -

第17题:

关于久期,下列说法中正确的有( )。

?Ⅰ.修正久期是对债券价格利率线性敏感性更精确的测量

?Ⅱ.同一债券的修正久期肯定大于麦考莱久期

?Ⅲ.当麦考菜久期确定的情况下,债券计息周期(1年支付利息或半年支付1次利息)对修正久期没有影响

?Ⅳ.债券麦考莱久期和票面利率呈相反关系A.Ⅰ、Ⅳ

B.Ⅱ、Ⅲ

C.Ⅲ、Ⅳ

D.Ⅰ、Ⅱ答案:A解析:一般情况下,附息债券的麦考莱久期和修正的麦考莱久期小于其到期期限。久期可以理解为在考虑资金时间成本后的资金回收速度,且这些实际上可以根据久期定理可以知道这些关系的(在其他条件相同情况下):票面利率越高会加快资金回收速度,使得久期变短;付息频率越高也是会加快资金回收速度,主要是付息频率越高,说明每次付息之间时间缩短,使得久期变短;到期收益率越高会加速未来现金流现值变少,现金流权数不变,使得计算久期公式中的分子数额减少速度快于分母,最终导致久期边际减少;到期时间越长,久期越长正是久期定理之一。 -

第18题:

债券A息票率6%,期限10年,面值出售;债券B息票率6%,期限10年,低于面值出售。则()。

- A、A债券久期比B债券久期长

- B、B债券久期比A债券久期长

- C、A债券久期与B债券久期一样长

- D、缺乏判断的条件

正确答案:A -

第19题:

下列关于债券久期的说法,正确的是()。

- A、当息票利率降低时,债券的久期将变长,利率敏感性将增加

- B、零息债券的久期等于它的持有时间

- C、假设其他因素不变,当债券的到期收益率较低时,债券的久期和利率敏感性也较低

- D、当息票利率提高时,债券的久期将变长,利率敏感性将增加

正确答案:A -

第20题:

单选题风险计量常用的方法包括( )。A缺口分析、久期分析、内部评级法

B缺口分析、久期分析、敏感性分析

C波特五力分析法、久期分析、敏感性分析

D高级内部评级法、标准法、压力测试

正确答案: A解析: -

第21题:

单选题下列关于债券久期的说法,正确的是()。A当息票利率降低时,债券的久期将变长,利率敏感性将增加

B零息债券的久期等于它的持有时间

C假设其他因素不变,当债券的到期收益率较低时,债券的久期和利率敏感性也较低

D当息票利率提高时,债券的久期将变长,利率敏感性将增加

正确答案: C解析: (1)零息债券的久期等于它的到期时间。(2)到期时间和到期收益率不变,当息票利率降低时,债券的久期将变长,利率敏感性将增加。(3)当息票利率不变时,债券的久期和利率敏感性通常随到期时间的增加而增加。(4)假设其他因素不变,当债券的到期收益率较低时,债券的久期和利率敏感性较高。 -

第22题:

多选题下列关于久期影响因素的说法,正确的是()。A久期法则一,零息债券的久期等于它的到期时间。零息债券未来只有一笔现金流,所以这笔现金流的权重为1,而且现金流发生的时间为到期时间,所以,零息债券的久期等于它的到期时间

B久期法则二,到期时间和到期收益率不变,当息票利率降低时,债券的久期将变长,利率敏感性将增加

C当息票利率不变时,债券的久期和利率敏感性通常随到期时间的增加而增加。对于所有的息票债券,当其到期时间增加1年时,它的久期增长少于1年

D假设其他因素不变,当债券的到期收益率较低时,债券的久期和利率敏感性较高

E无期限债券的久期为(1+y)/y

正确答案: C,B解析: 久期的影响因素。根据债券定价公式我们知道利率的敏感性,而久期的概念使我们将利率敏感性量化,这已经大大提高了我们投资决策的能力。从久期的计算公式里我们看到影响债券久期的因素主要有到期时间、息票利率和到期收益率。这里,总结了一些法则可以在平时决策时更快地做出选择。(1)久期法则一,零息债券的久期等于它的到期时间。零息债券未来只有一笔现金流,所以这笔现金流的权重为1,而且现金流发生的时间为到期时间,所以,零息债券的久期等于它的到期时间。(2)久期法则二,到期时间和到期收益率不变,当息票利率降低时,债券的久期将变长,利率敏感性将增加。(3)当息票利率不变时,债券的久期和利率敏感性通常随到期时间的增加而增加。对于所有的息票债券,当其到期时间增加1年时,它的久期增长少于1年。(4)假设其他因素不变,当债券的到期收益率较低时,债券的久期和利率敏感性较高。(5)无期限债券的久期为(1+y)/y。 -

第23题:

单选题A、B两种债券为永久性债券,每年付息,永不偿还本金。债券A的票面利率为5%,债券B的票面利率为6%,若它们的到期收益率均等于市场利率,则( )。A债券A的久期大于债券B的久期

B债券A的久期小于债券B的久期

C债券A的久期等于债券B的久期

D无法确定债券A和B的久期大小

正确答案: C解析: 债券A、B选项在其他方面都相同,因此若到期收益率均等于市场利率,则它们的久期相等。 -

第24题:

单选题债券基金的久期与基金组合中各个债券的久期的关系是( )。A债券基金的久期等于组合中所有债券的久期的加权平均值

B债券基金的久期等于组合中久期最大的债券的久期

C债券基金的久期等于组合中久期最小的债券的久期

D债券基金的久期等于组合中所有债券久期的算数平均

正确答案: B解析:

债券基金的久期是组合中所有债券的久期的加权平均值。债券基金久期越长,净值随利率的波动幅度就越大,所承担的利率风险就越高。