如果项目出现财务困境的概率较小时,则可能会倾向选择契约型投资结构。

题目

如果项目出现财务困境的概率较小时,则可能会倾向选择契约型投资结构。

相似考题

更多“如果项目出现财务困境的概率较小时,则可能会倾向选择契约型投资结构。”相关问题

-

第1题:

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是( )年,进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则财务净现值( )

A.8.4

B.8.6

C.7.4

D.7.6

正确答案:D

投资回收期是指从项目的投建之日起,用项目所得的净收益偿还原始投资所需要的年限。静态投资回收期按现金来进行计算,动态投资回收期按现值进行计算。静态投资回收期=累计净现金流量开始出现正值的年份数–1+|上年累计净现金流量|/当年净现金流量所以静态投资回收期为:8-1+|-300|/500=7.6年动态投资回收期利用现值来进行计算,当动态投资回收期<计算期时,表明项目是可行的。 -

第2题:

如果李凌面临一个月投资项目:70%的概率在一年内让自己的投资基金额翻倍,30%的概率让自己的投资金额减半。则该项投资收益率的标准是()。A:55.00%

B:47.25%

C:68.74%

D:85.91%答案:A解析:该项投资的期望收益率=70%*100%-30%*50%=55%。 -

第3题:

(2010) 下列关于资本结构理论的表述中,正确的有( )。A.根据MM理论,当存在企业所得税时,企业负债比例越高,企业价值越大

B.根据权衡理论,平衡债务利息的抵税收益与财务困境成本是确定最优资本结构的基础.

C.根据代理理论,当负债程度较高的企业陷入财务困境时,股东通常会选择投资净现值为正的项目

D.根据优序融资理论,当存在外部融资需求时,企业倾向于债务融资而不是股权融资答案:A,B,D解析:根据MM理论,当存在企业所得税时,有负债企业的价值等于具有相同风险等级的无负债企业的价值+债务利息抵税收益的现值,企业负债比例越高,则债务利息抵税收益现值越大,企业价值越大,所以选项A是正确的;权衡理论强调在平衡债务利息的抵税收益与财务困境成本的基础上,实现企业价值最大化时的最佳资本结构,所以选项B是正确的;根据代理理论,当负债程度较高的企业陷入财务困境时,股东如果投资净现值为正的项目后,预计债务增加价值会超过权益增加价值,则会放弃投资,所以选项C是错误的;优序融资理论认为当企业存在融资需求时,首先选择内源融资,其次会选择债务融资,最后选择股权融资,所以选项D是正确的。 -

第4题:

下列各项中属于过度投资问题的是( )。A.企业面临财务困境时,企业超过自身资金能力投资项目,导致资金匮乏

B.企业面临财务困境时,管理者和股东有动机投资于净现值为负的高风险项目

C.企业面临财务困境时,不选择净现值为正的新项目投资

D.企业面临财务困境时,管理者和股东有动机投资于净现值为正的项目答案:B解析:过度投资问题,是指因企业采用不盈利项目或高风险项目而产生的损害股东以及债权人的利益并降低企业价值的现象。发生过度投资问题的两种情形:一是当企业经理与股东之间存在利益冲突时,经理的自利行为产生的过度投资问题;二是当企业股东与债权人之间存在利益冲突时,经理代表股东利益采纳成功率低甚至净现值为负的高风险项目产生的过度投资问题。 -

第5题:

如果李凌面临一个月投资项目:70%的概率在一年内让自己的投资基金额翻倍,30%的概率让自己的投资金额减半。则该项投资的期望收益率是( )。

A.55.00%

B.47.25%

C.68.74%

D.85.91%答案:A解析:该项投资的期望收益率=70%X100%-30%X50%=55%。? -

第6题:

如果项目的经济强度高,出现财务困境的可能性小,可以考虑采用股权式投资结构。

正确答案:错误 -

第7题:

避免失败类型的学生倾向于出现以下哪些行为?()

- A、选择成功概率为50%的任务

- B、选择成功概率为10%的任务

- C、选择成功概率为90%的任务

- D、回避成功概率为50%的任务

正确答案:B,C,D -

第8题:

判断题如果项目出现财务困境的概率较小时,则可能会倾向选择契约型投资结构。A对

B错

正确答案: 错解析: 暂无解析 -

第9题:

多选题避免失败类型的学生倾向于出现以下哪些行为?()A选择成功概率为50%的任务

B选择成功概率为10%的任务

C选择成功概率为90%的任务

D回避成功概率为50%的任务

正确答案: B,D解析: 暂无解析 -

第10题:

单选题根据资本结构的代理理论,下列关于资本结构的表述中,不正确的是()。A在债务合同中引入限制性条款将增加债务代理成本

B当企业自由现金流相对富裕时,提高债务筹资比例,有助于抑制经理层的过度投资行为

C当企业陷入财务困境时,股东拒绝接受净现值为正的新项目将导致投资不足问题

D当企业陷入财务困境时,股东选择高风险投资项目将导致债权人财富向股东转移的资产替代问题

正确答案: D解析: 债务的代理成本既可以表现为因过度投资问题使经理和股东受益而发生债权人价值向股东的转移,也可以表现为因投资不足问题而发生股东为避免价值损失而放弃给债权人带来的价值增值;债务的代理收益将有利于减少企业的价值损失或增加企业价值,具体表现为债权人保护条款引入、对经理提升企业业绩的激励措施以及对经理随意支配现金流浪费企业资源的约束等。因此在债务合同中引入限制性条款将增加债务代理收益,选项A错误表述。 -

第11题:

单选题“过度投资问题”是指()。A企业面临财务困境时,企业超过自身资金能力投资项目,导致资金匮乏

B企业面临财务困境时,管理者和股东有动机投资于净现值为负的高风险项目

C企业面临财务困境时,不选择净现值为正的新项目投资

D企业面临财务困境时,管理者和股东有动机投资于净现值为正的项目

正确答案: C解析: “过度投资问题”:企业面临财务困境时,管理者和股东有动机投资于净现值为负的高风险项目;“投资不足问题”:企业面临财务困境时,它可能不会选择净现值为正的新项目投资。 -

第12题:

单选题下列说法不正确的是( )。A在某些情形下,管理者可能会采取一些使股东受益但会损害债权人利益的行动,结果导致企业的总价值下降

B在企业遭遇财务困境时,如果投资项目的净现值为负,股东无法从投资中获利

C在企业面临财务困境时,股东有可能不愿意投资于净现值为正的项目

D自由现金流假说认为,如果企业在满足了所有净现值为正的投资和对债权人的偿付所需要的现金流后,仍然有现金流量,这样的企业就更容易发生浪费性开支

正确答案: B解析: -

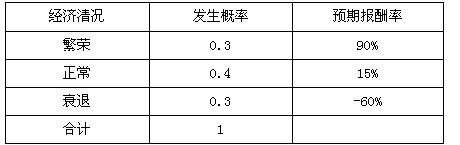

第13题:

ABC公司有一个投资项目,如果投资成功,取得较大的市场占有率,利润会很大;否则很可能亏损。假设未来的经济情况有三种:繁荣、正常、衰退,相应的概率分布和预期报酬率如表22-1所示。

表22-1 投资项目相关财务数据表

则根据上述概率分布,该投资项目的预期报酬率为( )。

A.90%

B.15%

C.-30%

D.-60%

参考答案:B

解析:3×90%+0.4×15%-0.3×60%=15%。 -

第14题:

下列关于资本结构理论的表述中,正确的有( )。A.根据MM理论,当存在企业所得税时,企业负债比例越高,企业价值越大

B.根据权衡理论,平衡债务利息的抵税收益的现值与财务困境成本的现值是确定最优资本结构的基础

C.根据代理理论,当负债程度较高的企业陷入财务困境时,股东通常会选择投资净现值为正的项目

D.根据优序融资理论,当存在外部融资需求时,企业倾向于债务融资而不是股权融资答案:A,B,D解析:选项A是正确的:根据MM理论,当存在企业所得税时,有负债企业的价值等于具有相同风险等级的无负债企业的价值+债务利息抵税收益的现值,所以,企业负债比例越高,则债务利息抵税收益现值越大,企业价值越大;选项B是正确的:权衡理论强调,在平衡债务利息的抵税收益的现值与财务困境成本的现值的基础上,实现企业价值最大化时的最佳资本结构;选项C是错误的:根据代理理论,当负债程度较高的企业陷入财务困境时,即使投资了净现值为负的投资项目,股东仍可能从企业的高风险投资中获利;选项D是正确的:优序融资理论认为当企业存在融资需求时,首先选择内源融资,其次会选择债务融资,最后选择股权融资。 -

第15题:

下列关于资本结构理论的表述中,正确的有()。A、根据MM理论,当存在企业所得税时,企业负债比例越高,企业价值越大

B、根据权衡理论,平衡债务利息的抵税收益与财务困境成本是确定最优资本结构的基础

C、根据代理理论,当负债程度较高的企业陷入财务困境时,股东通常会选择投资净现值为正的项目

D、根据优序融资理论,当存在外部融资需求时,企业倾向于债务融资而不是股权融资答案:A,B,D解析:本题考核的知识点是“资本结构理论”。根据有企业所得税条件下的MM理论,因为债务利息可以税前扣除,形成了债务利息的抵税收益,增加了企业的现金流量,增加了企业的价值,随着企业负债比例的提高,企业价值也随之提高。所以,选项A正确。所谓权衡理论,就是强调在平衡债务利息的抵税收益与财务困境成本的基础上,实现企业价值最大化的最佳资本结构,因此,选项B的说法正确。根据代理理论,当经理代表股东利益时,经理和股东倾向于选择高风险的投资项目,特别是当企业遇到财务困境时,即使投资项目的净现值为负,股东仍有动机投资于净现值为负的高风险项目,所以,选项C不正确。优序融资理论是当企业存在融资需求时,首先选择内源融资,其次会选择债务融资,最后选择股权融资,所以,选项D的说法正确。 -

第16题:

根据代理理论,下列关于资本结构的表述中,正确的有( )。A.在债务合同中引入限制性条款将增加债务代理成本

B.当企业自由现金流相对富裕时,提高债务筹资比例,有助于抑制经理层的过度投资行为

C.当企业陷入财务困境时,股东拒绝接受净现值为正的新项目将导致投资不足问题

D.当企业陷入财务困境时,股东选择高风险投资项目将导致债权人财富向股东转移的资产替代问题答案:B,C,D解析:在债务合同中引入限制性条款将增加债务代理收益,选项A错误;

当企业自由现金流相对富裕时,提高债务筹资比例,增加了债务利息固定支出在自由现金流量中的比例,实现对经理的自利性机会主义行为的制约,选项B正确;

当企业陷入财务困境时,股东如果预见采纳净现值为正的新投资项目会以牺牲自身利益为代价补偿债权人,股东就缺乏积极性投资该项目,将导致投资不足问题,选项C正确;

当企业陷入财务困境时,股东凭借选择高风险项目提高了债务资金的实际风险水平,降低了债务价值,这种通过高风险项目的过度投资实现把债权人的财富转移到股东手中的现象被称为“资产替代问题”,选项D正确。

本题考查:资本结构的其他理论 -

第17题:

进行项目财务评价时,如果动态投资回收期小于计算期n,则财务净现值为正,项目可行。

正确答案:正确 -

第18题:

已知某拟建项目财务净现金流量如表11-2所示,则该项目的静态投资回收期是(1)年。进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则有财务净现值(2)。空白(2)处应选择()

- A、FNPV<0,项目不可行

- B、FNPV>0,项目可行

- C、FNPV<0,项目可行

- D、FNPV>0,项目不可行

正确答案:B -

第19题:

判断题如果项目的经济强度高,出现财务困境的可能性小,可以考虑采用股权式投资结构。A对

B错

正确答案: 对解析: 暂无解析 -

第20题:

单选题下列关于资本结构理论的说法中,不正确的是( )。A权衡理论是在代理理论的基础上进行延伸的

B权衡理论强调平衡债务利息抵税收益与财务困境成本

C在企业陷入财务困境时,容易引起过度投资与投资不足问题

D财务困境成本的现值由发生财务困境的可能性和发生财务困境的成本大小两个重要因素决定

正确答案: C解析: -

第21题:

单选题已知某拟建项目财务净现金流量如表11-2所示,则该项目的静态投资回收期是(1)年。进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则有财务净现值(2)。空白(1)处应选择()A5.4

B5.6

C7.4

D7.6

正确答案: C解析: 在本题中,投资是2200万元,累计到第7年的时候为2000万元(200+300+500+500+500=2000),此时尚未收回投资。累计到第8年的时候为2500万元(已超过投资额),因此收回投资的时间应该在7~8年之间,具体计算是7+200/500=7.4。

运用投资回收期判断投资项目是否可行的准则是:只有当项目的投资回收期小于项目的寿命期,投资项目才是可以接受的。题目中"动态投资回收期Pt小于计算期n",项目是可行的,因此可选择的只有B、C两个选项。又由于"FNPV<0,项目可行"是错误的,因此正确答案为B。 -

第22题:

多选题下列关于财务风险说法正确的有()。A财务风险可通过相关措施得以缓释

B财务风险是指公司财务结构不合理、融资不当使公司可能丧失偿债能力而导致投资者预期收益下降和陷入财务困境甚至破产的风险

C如果不能到期偿还债务而产生财务风险意味着该公司已经陷入财务困境

D财务困境可以直截了当地由债务违约和法律等不良后果推断出来

正确答案: D,C解析: 暂无解析 -

第23题:

判断题进行项目财务评价时,如果动态投资回收期小于计算期n,则财务净现值为正,项目可行。A对

B错

正确答案: 对解析: 暂无解析