货币税的税率是什么?()A、经济增长率B、通货膨胀率C、银行利率D、存款准备金率

题目

货币税的税率是什么?()

- A、经济增长率

- B、通货膨胀率

- C、银行利率

- D、存款准备金率

相似考题

参考答案和解析

更多“货币税的税率是什么?()”相关问题

-

第1题:

在增值税、消费税、营业税三个税种中使用的税率形式有( )。

A.累进税率

B.定额税率

C.比例税率

D.零税率

正确答案:BCD

-

第2题:

下列关于税率的表述中,说法不正确的是( )。A、增值税税率是比例税率

B、个人工资、薪金采用的税率是累进税率

C、资源税税率是定额税率

D、土地增值税税率是比例税率

答案:D解析:比例税率是税率的一种形式,即对同一课税对象,不论其数额大小,统一按一个比例征税,同一课税对象的不同纳税人税负相同。土地增值税税率属于超率累进税率。故D项说法是不正确的。 -

第3题:

某酒厂自产白酒用于本企业职工福利,没有同类白酒销售价格,需按组成计税价格计算缴纳消费税,下列关于该业务的应纳消费税计算,正确的是( )。A.应纳消费税=(成本+利润)÷(1-比例税率)×消费税比例税率

B.应纳消费税=(成本+利润)÷(1-比例税率)×消费税比例税率+自产自用数量×定额税率

C.应纳消费税=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)×消费税比例税率

D.应纳消费税=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)×消费税比例税率+自产自用数量×定额税率答案:D解析:自产白酒用于职工福利,没有同类白酒销售价格的,按组成计税价格计算纳税,应纳消费税=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)×消费税比例税率+自产自用数量×定额税率。 -

第4题:

货币税的税率是什么?()

- A、经济增长率

- B、通货膨胀率

- C、银行利率

- D、存款准备金率

正确答案:B -

第5题:

我国现行增值税的计算公式为()。

- A、增值税=(产出-投入)×税率

- B、增值税=产出×税率-投入×税率

- C、增值税=(工资+利润)×税率

- D、增值税=工资×税率+利润×税率

正确答案:B -

第6题:

下列公式符合增值税计税原理的是()

- A、增值税=产出*税率-投入*税率

- B、增值税=工资*税率+利润*税率

- C、增值税=销售收入*税率-外购项目成本*税率

- D、增值税=销售价格*税率-外购项目价格*税率

正确答案:A,B,C -

第7题:

单选题营业税按照行业、类别不同分别采用了不同的比例税率,下列计算营业税的公式正确的是 ( )A应交营业税=营业额÷(1+营业税税率)×营业税税率

B应交营业税=营业额÷(1-营业税税率)×营业税税率

C应交营业税=营业额×营业税税率

D应交营业税=营业额÷(1-增值税税率)×营业税税率

正确答案: A解析: -

第8题:

多选题以税率形式特点为依据可以把税收分类为()A比例税

B累进税

C定额税

D从量税

E货币税

正确答案: A,D解析: 暂无解析 -

第9题:

单选题货币税的税率是什么?()A经济增长率

B通货膨胀率

C银行利率

D存款准备金率

正确答案: B解析: 暂无解析 -

第10题:

单选题消费税的出口退税率是()A消费税的税率

B增值税的税率

C增值税的退税率

D国家另行规定的退税率

正确答案: A解析: 暂无解析 -

第11题:

单选题我国现行增值税的计算公式为()。A增值税=(产出-投入)×税率

B增值税=产出×税率-投入×税率

C增值税=(工资+利润)×税率

D增值税=工资×税率+利润×税率

正确答案: D解析: 暂无解析 -

第12题:

单选题下列关于车船税税率的表述中,正确的是( )。[2012年真题]A车船税实行定额税率

B车船税实行单一比例税率

C车船税实行幅度比例税率

D车船税实行超额累进税率

正确答案: C解析: 暂无解析 -

第13题:

有关再投资退税的计算公式,以下表述不正确的有( )。

A.再投资退税额=再投资额÷(1-原实际适用的企业所得税税率和地方所得税税率之积)×原实际适用的企业所得税税率×退税率

B.再投资退税额=再投资额÷(1-原实际适用的企业所得税税率和地方所得税税率之积)×原实际适用的企业所得税税率

C.再投资退税额=再投资额÷(1-原实际适用的企业所得税税率和地方所得税税率之和)×原实际适用的企业所得税税率×退税率

D.再投资退税额=再投资额÷(1-原实际适用的企业所得税税率和地方所得税税率之和)×原实际适用的企业所得税税率

正确答案:ABD

-

第14题:

下列( )的情况下,AD曲线将更加陡峭A.货币需求对国民收入不敏感

B.所得税税率减少

C.投资对利率比较敏感

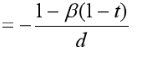

D.货币需求对利率比较敏感答案:D解析:AD曲线的斜率和IS曲线的斜率呈正相关,和LM曲线的斜率是呈负相关。IS曲线斜率(图) ,所得税率t降低意味着IS曲线斜率变小,则AD曲线也变小;投资对利率比较敏感,d比较大,IS曲线斜率变小,AD斜率变小。LM曲线斜率=h/k,A项中货币需求对收入不敏感,k较小意味着LM曲线斜率较小,D项货币需求对利率比较敏感意味着h较大,LM曲线斜率较大,则AD曲线斜率较大,即AD曲线较陡峭,D正确。

-

第15题:

下列关于税率的表述中,说法不正确的是()。A:增值税税率是比例税率

B:个人工资、薪金采用的税率是累进税率

C:资源税的税率是定额税率

D:土地增值税的税率是比例税率答案:D解析:考点分析:税率的分类【解析】土地增值税税率属于超率累进税率。 -

第16题:

我国现行房产税的计税依据是什么?税率又是多少?

正确答案: 房产税计算方法:根据税法规定,房产税的计税依据有两个:房产余值和房租收入

计算方法有以下两种:

(一)按房产原值一次减除10%-30%后的余值计算。其计算公式为:年应纳税额=房产账面原值×(1-扣除率)×1.2%

(二)按租金收入计算,其计算公式为:年应纳税额=年租金收入×适用税率(l2%) -

第17题:

以税率形式特点为依据可以把税收分类为()

- A、比例税

- B、累进税

- C、定额税

- D、从量税

- E、货币税

正确答案:A,B,C -

第18题:

以下含税价与不含税价换算公式中正确的是()。

- A、含税价/(1-税率)=不含税价

- B、含税价/(1+税率)=不含税价

- C、含税价*(1-税率)=不含税价

- D、不含税价*(1-税率)=含税价

正确答案:B -

第19题:

多选题下列关于税率的表述中,正确的有()。A增值税、营业税、城市维护建设税、企业所得税采用比例税率

B资源税、车船税采用定额税率

C个人所得税中的工资薪金所得采用超额累进税率

D土地增值税采用超率累进税率

正确答案: B,D解析: 本题考查税率的规定。(1)比例税率是指对同一征税对象,不论其数量多少、数额大小,均按同一个比例征收的税率。我国的增值税、营业税、城市维护建设税、企业所得税等采用的是比例税率。(2)定额税率是指对单位征税对象规定固定的税额,而不是采用百分比的形式。它适用于从量计征的税种。目前采用定额税率的有车船税、资源税等。(3)个人所得税中的工资薪金所得采用超额累进税率。土地增值税采用超率累进税率。 -

第20题:

多选题下列公式符合增值税计税原理的是()A增值税=产出*税率-投入*税率

B增值税=工资*税率+利润*税率

C增值税=销售收入*税率-外购项目成本*税率

D增值税=销售价格*税率-外购项目价格*税率

正确答案: C,D解析: 暂无解析 -

第21题:

问答题我国现行房产税的计税依据是什么?税率又是多少?正确答案: 房产税计算方法:根据税法规定,房产税的计税依据有两个:房产余值和房租收入

计算方法有以下两种:

(一)按房产原值一次减除10%-30%后的余值计算。其计算公式为:年应纳税额=房产账面原值×(1-扣除率)×1.2%

(二)按租金收入计算,其计算公式为:年应纳税额=年租金收入×适用税率(l2%)解析: 暂无解析 -

第22题:

单选题下列关于车船税税率的表述中,正确的是()。A车船税实行定额税率

B车船税实行单一比例税率

C车船税实行幅度比例税率

D车船税实行超额累进税率

正确答案: C解析: 车船税实行定额税率。 -

第23题:

单选题下列情况中有可能使优先股的资本成本低于债券资本成本的是( )。A发行人的所得税税率较低,投资人所得税税率较高

B发行人的所得税税率与投资人所得税税率均较低

C发行人的所得税税率与投资人所得税税率均较高

D发行人的所得税税率较高,投资人所得税税率较低

正确答案: A解析:

优先股的股利基本上是固定的,因此优先股的筹资成本与债券类似。但是,发行公司的优先股股利不能在税前扣除,与债券筹资不同。发行人的所得税税率较低,优先股成本增加较少,投资人所得税税率较高,有减免税的优惠时可以得到较多的税收减免。在这种情况下,筹资公司有可能以较低的股利水平发行优先股,使得优先股筹资成本低于债券筹资成本。 -

第24题:

多选题下列关于印花税税率表述正确的有( )A印花税税率有比例税率和定额税率两种形式

B印花税的税率设计,遵循税负从轻、共同负担的原则

C印花税的比例税率分为四档

D印花税中“权利、许可证照”适用定额税率

正确答案: B,D解析: 暂无解析