流动比率越高,说明公司偿还流动负债的能力越强,但是过高的流动比率也并非好现象,因为比率过高,可能是停滞在流动资产上的资金过多,可能影响公司的获利能力。根据西方的经验,流动比率在1.0左右的水平上比较合适。

题目

流动比率越高,说明公司偿还流动负债的能力越强,但是过高的流动比率也并非好现象,因为比率过高,可能是停滞在流动资产上的资金过多,可能影响公司的获利能力。根据西方的经验,流动比率在1.0左右的水平上比较合适。

相似考题

更多“流动比率越高,说明公司偿还流动负债的能力越强,但是过高的流动比率也并非好现象,因为比率过高,可能是停滞在流动资产上的资金过多,可能影响公司的获利能力。根据西方的经验,流动比率在1.0左右的水平上比较合适。”相关问题

-

第1题:

偿债能力状况修正指标中,流动比率用来判断企业短期债务到期前,可以转化为现金用于偿还流动负债的能力。但是该指标若过高,说明企业的资金利用效率比较低下,国际上公认标准比率为200%,我国较好的比率为()左右。A:100%

B:120%

C:150%

D:180%答案:C解析:偿债能力状况修正指标中,流动比率用来判断企业短期债务到期前,可以转化为现金用于偿还流动负债的能力。该指标越高,表明企业流动资产流转越快,偿还流动负债的能力越强。但该指标若过高,说明企业的资金利用效率比较低下。国际上公认标准比率为200%,我国较好的比率为150%左右。 -

第2题:

下列关于流动比率的说法中,正确的是( )。A.流动比率也称酸性测验比率

B.流动比率=流动资产/(流动资产+流动负债)

C.流动比率反映了企业用来偿还负债的能力

D.企业的流动比率越高越好答案:C解析:逮动比率也称酸性测验比率,流动比率也称营运资金比率,A项说法不正确。流动比率=流动资产/流动负债,B项说法不正确。流动比率反映了企业用来偿还负债的能力,C项说法正确。流动比率并非越高越好。流动比率过高,即流动资产相对于流动负债太多,可能是存货积压,也可能是持有现金太多,或者两者兼而有之。企业的存货积压,说明企业经营不善,存货可能存在问题。现金持有太多,说明企业理财不善,资金利用效率过低,D项说法不正确。故本题选C。 -

第3题:

下列关于流动比率的说法,正确的是()。A:流动比率也称酸性测验比率

B:流动比率=流动资产/(流动资产+流动负债)

C:流动比率反映了企业用来偿还负债的能力

D:企业的流动比率越高越好答案:C解析:速动比率也称“酸性测验比率”,流动比率也称营运资金比率,故A选项说法不正确。流动比率=流动资产/流动负债,故B选项说法不正确。流动比率反映了企业用来偿还负债的能力,故C选项说法正确。流动比率并非越高越好。流动比率过高,即流动资产相对于流动负债太多,可能是存货积压,也可能是持有现金太多,或者两者兼而有之。企业的存货积压,说明企业经营不善,存货可能存在问题;现金持有太多,说明企业理财不善,资金利用效率过低。故D选项说法不正确。 -

第4题:

另外,该公司2007年净利润为2420万元。

下列关于偿债能力指标的论述中,正确的有( )。

A.流动比率越高,企业的获利能力越强

B.流动比率过高,说明企业可能存在存货超储积压和大量的应收账款

C.在任何情况下,投资人都希望资产负债率越高越好

D.速动比率较流动比率更能反映企业的短期偿债能力

E.速动比率较流动比率更能反映企业的获利能力答案:B,D解析:A项,一般来说,流动比率越高,说明资产的流动性越强,短期偿债能力越强。流动比率作为衡量偿债能力的指标还存在一些不足。C项,债权人希望企业的资产负债率低一些,因为债权人的利益主要表现在权益的安全方面,如果资产负债率过高,债权人的权益可能得不到很好的保护。E项,速动资产是指容易转变为现金的资产,一般包括现金、各种银行存款、可即时变现的短期投资和应收账款等,即从流动资产中扣除了流动性较弱的存货,这样计算出来的速动比率反映的短期偿债能力更令人信服。 -

第5题:

在企业短期偿债能力指标中,流动比率越高表明企业的获利能力越强。()答案:错解析:本题考查的是财务分析。流动比率是流动资产与流动负债的比率,是反映企业短期偿债能力的主要指标。流动比率越高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大,但是,过高的流动比率也并非好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效地加以利用,因而可能影响企业的获利能力。 -

第6题:

某公司在其最近的资产负债表中报告的流动资产超过流动负债。披露但不记录提前或支付合约下作出的承约(U.S.GAAP下允许)最有可能使该公司的比率()。

- A、流动比率无影响、负债权益比率过低

- B、流动比率过高、负债权益比率过低

- C、流动比率过高、负债权益比率过高

正确答案:B -

第7题:

流动比率越高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大,过高的流动比率是好现象。()

正确答案:错误 -

第8题:

关于流动比率,下列说法不正确的有()

- A、流动比率过低,说明企业可能有清偿到期债务的困难

- B、流动比率过高,说明企业有较多不能盈利的闲置流动资产

- C、是衡量短期偿债能力的唯一指标

- D、流动比率以2∶1比较合适

正确答案:C -

第9题:

单选题流动比率是流动资产对流动负债的比率.用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。关于流动比率,下列说法正确的是( )。A流动比率越大越好

B营运资金越多企业的偿债能力就越强

C如果流动比率小于2,则说明企业的偿债能力较差

D速动比率比流动比率更能反映企业的短期偿债能力

正确答案: A解析: -

第10题:

判断题流动比率是企业流动资产与流动负债的比率,这个比率越高,说明企业偿还短期负债的能力越强,流动负债得到偿还的保障越大。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

多选题以下对流动比率的表述中,正确的有()。A不同企业的流动比率有统一的衡量标准

B流动比率是企业流动资产与流动负债的比率

C一般情况下流动比率越高,反映企业获利能力越强

D流动比率高,并不意味着企业就一定具有现金偿债能力

E一般情况下流动比率越高,反映企业短期偿债能力越强

正确答案: C,A解析: 暂无解析 -

第12题:

多选题下列关于财务指标的描述,正确的有()。A较高的流动比率可能降低企业的获利能力

B流动比率越高,说明短期偿债能力越强

C已获利息倍数越大,说明支付债务利息的能力越低

D资产负债率反映债权人发放贷款的安全程度

E现金比率过高可能会使企业获利能力降低

正确答案: A,B,D,E解析: 已获利息倍数越大,说明支付债务利息的能力越强,所以选项C错误。 -

第13题:

流动比率并非越高越好。流动比率越高,说明流动资产相对于流动负债太多,可能是存货积压,也可能是持有现金太多,或者两者兼而有之。( )答案:对解析:流动比率的计算公式为:流动比率=流动资产/流动负债×l00%。流动比率过高,即流动资产相对于流动负债太多,可能是存货积压,也可能是持有现金太多,或者两者兼而有之。 -

第14题:

流动比率并非越高越好。流动比率越高,说明流动资产相对于流动负债太多,可能是存货积压,也可能是持有现金太多,或者两者兼而有之。( )[2014年11月真题]答案:对解析:流动比率的计算公式为:流动比率=流动资产/流动负债×100%。流动比率过高,即流动资产相对于流动负债太多,可能是存货积压,也可能是持有现金太多,或者两者兼而有之。 -

第15题:

下列关于流动比率的说法中,正确的是()A:流动比率=(流动资产-流动负债)/流动资产

B:流动比率=流动资产/(流动资产+流动负债)

C:流动比率反映了企业用来偿还负债的能力

D:企业的流动比率越高越好答案:C解析:流动比率的计算公式为:流动比率=流动资产/流动负债,流动比率反映了企业用来偿还负债的能力。流动比率不宜过高,过高不仅表明借款人流动资产占用过多,影响资产的使用效率和盈利能力,也可能表明客户的应收账款过多或存货过多。 -

第16题:

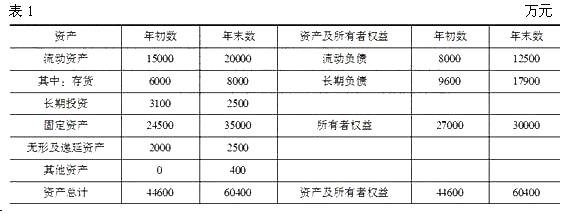

某公司2007年的资产负债表如表1所示。

另外,该公司2007年净利润为2420万元。

下列关于偿债能力指标的论述中,正确的有( )。

A.流动比率越高,企业的获利能力越强

B.流动比率过高,说明企业可能存在存货超储积压和大量的应收账款

C.在任何情况下,投资人都希望资产负债率越高越好

D.速动比率较流动比率更能反映企业的短期偿债能力答案:B,D解析:A项,一般来说,流动比率越高,说明资产的流动性越强,短期偿债能力越强。流动比率作为衡量偿债能力的指标还存在一些不足。C项,债权人希望企业的资产负债率低一些,因为债权人的利益主要表现在权益的安全方面,如果资产负债率过高,债权人的权益可能得不到很好的保护。 -

第17题:

下列关于财务指标的描述,正确的有()。

- A、较高的流动比率可能降低企业的获利能力

- B、流动比率越高,说明短期偿债能力越强

- C、已获利息倍数越大,说明支付债务利息的能力越低

- D、资产负债率反映债权人发放贷款的安全程度

- E、现金比率过高可能会使企业获利能力降低

正确答案:A,B,D,E -

第18题:

关于流动比率下列说法正确的是()。

- A、流动比率是衡量企业长期偿债能力的指标之一

- B、流动比率应维持为1:1左右比较理想

- C、流动比率越高,说明资产的流动性越大,短期偿付能力越强

- D、流动比率可以用来衡量盈利能力对债务偿付的保证程度

正确答案:C -

第19题:

流动比率是企业流动资产与流动负债的比率,这个比率越高,说明企业偿还短期负债的能力越强,流动负债得到偿还的保障越大。

正确答案:正确 -

第20题:

以下关于流动比率和企业资产的变现能力关系的说法中,正确的是( )

- A、流动比率越高,说明企业资产的变现能力越强

- B、流动比率越高,说明企业资产的变现能力越弱

- C、流动比率越低,说明企业资产的变现能力越强

- D、流动比率与企业资产的变现能力没有关系

正确答案:A -

第21题:

单选题下列关于流动比率的说法中,正确的是( )。A流动比率是衡量企业长期偿债能力的指标之一

B流动比率应维持在1:1左右比较理想

C流动比率越高,说明资产的流动性越大,短期偿债能力越强

D流动比率可以用来衡量盈利能力对债务偿付的保证程度

正确答案: D解析: -

第22题:

判断题流动比率越高,说明公司偿还流动负债的能力越强,但是过高的流动比率也并非好现象,因为比率过高,可能是停滞在流动资产上的资金过多,可能影响公司的获利能力。根据西方的经验,流动比率在1.0左右的水平上比较合适。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

单选题下列关于流动比率的描述,正确的是()A流动比率越高,速动比率越高

B流动比率越高,企业短期偿债能力越强

C流动比率越低,企业短期偿债能力越强

D商业流通企业流动比率一般会比较低

正确答案: C解析: 暂无解析