从交易属性上看,公允价值属于产出价值;从时间属性看,公允价值属于未来价值。因此它是未来现金流入。

题目

从交易属性上看,公允价值属于产出价值;从时间属性看,公允价值属于未来价值。因此它是未来现金流入。

相似考题

更多“从交易属性上看,公允价值属于产出价值;从时间属性看,公允价值属于未来价值。因此它是未来现金流入。”相关问题

-

第1题:

下列关于未来售价计价的说法不正确的是( )。

A.按照未来售价计价,也称未来现金流量计价

B.从交易属性上看,未来售价属于未来价格

C.经济学家认为,只有未来售价计价符合企业价值评估的目的

D.未来价格也被经常称为资本化价值

正确答案:B

解析:按照未来售价计价,也称未来现金流量计价。从交易属性上看,未来售价计价属于产出计价类型;从时间屈性上看,未来售价属于未来价格。它也被经常称为资本化价值即一项资产未来产生的现金流量的现值。未来价格计价有以下特点:未来现金流量现值面向的是未来,而不是历史或现在,符合决策面向未来的时间属性。经济学家认为,未来现金流量的现值是资产的一项最基本的属性,是资产的经济价值。只有未来售价计价符合企业价值评估的目的。 -

第2题:

下列属于会计计量属性的有( )

A.历史成本

B.现值

C.未来现金流量

D.公允价值

正确答案:ABD

【精析】会计计量属性除选项ABD之外,还包括可变现净值和重置成本。 -

第3题:

资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量,其会计计量属性是( )。

A.现值

B.可变现净值

C.历史成本

D.公允价值

正确答案:A

-

第4题:

资产按照预计从其持续使用和最终处置中所产生的未来净现金流人量的折现金额计量,其会计计量属性是( )。

A.历史成本

B.可变现净值

C.现值

D.公允价值

正确答案:C

在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。 -

第5题:

下列关于会计计量属性表述中,正确的有( )。A.资产按照购买资产时所付出的对价的公允价值计量适用的是公允价值计量属性

B.资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量适用的是重置成本计量属性

C.资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量适用的是可变现净值计量属性

D.资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量适用的是现值计量属性

E.资产按照在公平交易中,熟悉情况的交易双方自愿进行资产交换的金额计量适用的是公允价值计量属性答案:B,C,D,E解析:选项A,资产按照购买资产时所付出的对价的公允价值计量适用的是历史成本计量属性。 -

第6题:

( )是指对未来现金流量以恰当的折现率进行折现后的价值,是考虑货币时间价值因素等的一种计量属性。A.现值

B.公允价值

C.重置成本

D.历史成本答案:A解析:现值是指对未来现金流量以恰"-3的折现率进行折现后的价值,是考虑货币时间价值因素等的一种计量属性。 -

第7题:

资产按照预计从其继续使用和最终处置中所产生的未来净现金流入量的折现金额计量的会计计量属性是()。A.重置成本

B.公允价值

C.可变现净值

D.现值答案:D解析:资产按照预计从其继续使用和最终处置中所产生的未来净现金流入量的折现金额计量的会计计量属性是现值。 -

第8题:

计量属性包括()。A.历史成本

B.重置成本

C.未来现金流量

D.公允价值

E.可变现净值答案:A,B,D,E解析:计量属性是指会计要素(主要是资产)可用货币计量的各种特征,如历史成本、重置成本、可变现净值、未来现金流量的现值和公允价值。 -

第9题:

计量属性包括()。

- A、历史成本

- B、重置成本

- C、未来现金流量

- D、公允价值

- E、可变现净值

正确答案:A,B,D,E -

第10题:

关于会计计量属性,下列说法中正确的有()。

- A、资产按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量,属于公允价值计量属性

- B、资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量,属于历史成本计量属性

- C、资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量,属于现值计量属性

- D、资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量,属于公允价值计量属性

- E、资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量,属于可变现净值计量属性

正确答案:C,D,E -

第11题:

单选题在现值计量基础下,资产的计量按 ( )A预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额 企业会计学

B公允价值

C预计从其持续使用和最终处置中所产生 的未来净现金流入的金额

D入账价值

正确答案: C解析: -

第12题:

多选题企业对于符合确认条件的会计要素,应按照规定的会计计量属性进行计量。下列各项中,属于会计计量属性的有()。A可变现净值

B现值

C公允价值

D历史成本

E未来现金流量

正确答案: A,E解析: 会计计量属性主要包括历史成本、重置成本、可变现净值、现值和公允价值。虽然现值是根据未来现金流量进行折现而计算得到的,但未来现金流量并非一个会计计量属性。因此选项E不正确。 -

第13题:

从价值属性上看,法的价值体系是由一组与法的创制和实施相关的价值所组成的系统。()

参考答案:正确

-

第14题:

资产按照预计从其持续使用和处置中所产生的未来净现金流入量的折现金额计量的计量属性是()。

A.历史成本

B.重置成本

C.公允价值

D.现值

正确答案:D

[答案]D

【解析】本题的考点为会计计量属性的概念。

-

第15题:

为了资产减值测试的目的,计算资产未来现金流量现值时所使用的折现率是反映( )和资产特定风险的税前利率。

A.当前市场货币时间价值

B.预期市场货币时间价值

C.未来现金净流入

D.资产的公允价值

正确答案:D

资产减值损失科目核算企业计提各项资产减值准备所形成的损失。 -

第16题:

对未来现金流量以恰当的折现率进行折现后的价值,考虑货币时间价值因素的一种计量属性的是( )。A.公允价值

B.可变现净值

C.重置成本

D.现值答案:D解析:本题考现值的概念。现值是指对未来现金流量以恰当的折现率进行折现后的价值,是考虑货币时间价值因素的一种计量属性。 -

第17题:

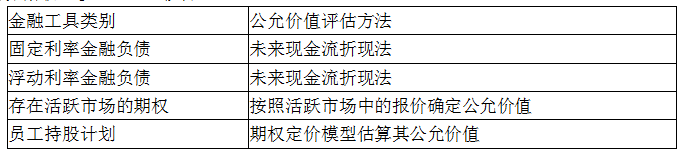

下列关于金融工具公允价值评估的说法中,正确的是( )A.浮动利率金融负债通常根据未来现金流的现值确定公允价值

B.存在活跃市场的期权通常按照期权定价模型估算公允价值

C.固定利率金融负债通常根据市场报价确定公允价值

D.员工持股计划通常采用未来现金流的现值确定公允价值答案:A解析:

-

第18题:

交易性金融负债初始计量和后续计量,应采用的计量属性分别是( )。A.历史成本、公允价值

B.公允价值、摊余成本

C.公允价值、公允价值

D.历史成本、可变现净值答案:C解析:交易性金融负债按照公允价值进行初始计量和后续计量。 -

第19题:

资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量,其会计计量属性是()。A:现值

B:可变现净值

C:历史成本

D:公允价值答案:A解析:考点分析:会计计量属性【解析】在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。故选A。 -

第20题:

企业对于符合确认条件的会计要素,应按照规定的会计计量属性进行计量。下列各项中,属于会计计量属性的有()。

- A、可变现净值

- B、现值

- C、公允价值

- D、历史成本

- E、未来现金流量

正确答案:A,B,C,D -

第21题:

对未来现金流量以恰当的折现率进行折现后的价值,考虑货币时间价值因素的一种计量属性的是()。

- A、公允价值

- B、可变现净值

- C、重置成本

- D、现值

正确答案:D -

第22题:

单选题如果公司资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量、负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量,则其所采用的会计计量属性为( )。A可变现净值

B公允价值

C现值

D重置成本

正确答案: D解析:

在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量,负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。 -

第23题:

多选题计量属性包括()。A历史成本

B重置成本

C未来现金流量

D公允价值

E可变现净值

正确答案: A,B,D,E解析: 计量属性是指会计要素(主要是资产)可用货币计量的各种特征,如历史成本、重置成本、可变现净值、未来现金流量的现值和公允价值。 -

第24题:

判断题从交易属性上看,公允价值属于产出价值;从时间属性看,公允价值属于未来价值。因此它是未来现金流入。A对

B错

正确答案: 对解析: 暂无解析