相对于利用外部公司的设备而言,酒店自己购置视听设备并租赁给会议团队的优点是什么?

题目

相对于利用外部公司的设备而言,酒店自己购置视听设备并租赁给会议团队的优点是什么?

相似考题

更多“相对于利用外部公司的设备而言,酒店自己购置视听设备并租赁给会议团队的优点是什么?”相关问题

-

第1题:

(四)因业务发展需要,我国的A公司总部以融资租赁的方式购置一批市场设备。目前,有甲、乙两家金融租赁公司向A提供了融资租赁方案,具体操作分别为:甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租金期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。

A公司向乙租赁公司提供原已购设备的原始购置发票,将设备所有权转让给乙租赁公司,保留设备使用权:乙租赁公司在取得备有所有权后,一次性向A公司支付转让款。在3年的租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转让给A公司。

在与乙租赁公司开展的融资租赁业务中,A公司承担的角色有( )。A.出卖人

B.出租人

C.承租人

D.买受人答案:A,C解析:回租是指出卖人和承租人是同一人的融资租赁。在回租交易中,金融租赁公司以买受人的身份,同作为出卖人的用户企业订立以用户企业的自有固定资产作为标的物的买卖合同或所有权转让协议。同时,金融租赁公司又以出租人的身份,同作为承租人的该用户企业订立融资租赁合同。参见课本P146。 -

第2题:

因业务发展需要,我国的A公司准备以融资租赁的方式购置一批生产设备。目前,有甲、乙两家金融租赁公司向A公司提供了融资租赁方案,具体操作分别为:

甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租赁期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。

A公司向乙租赁公司提供原已购入设备的原始购置发票.将设备所有权转让给乙租赁公司,保留设备使用权;乙租赁公司在取得设备所有权后,一次性向A公司支付转让款。在3年租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转移给A公司。

从业务类型看,甲租赁公司与A公司之间开展的融资租赁业务属于()。查看材料A.直接租赁

B.回租

C.转租赁

D.杠杆租赁答案:A解析:直接租赁是指金融租赁公司以收取租金为条件,按照用户企业确认的具体要求,向该用户企业指定的出卖人购买固定资产,并出租给该用户企业使用的业务。 -

第3题:

因业务发展需要,我国的A公司准备以融资租赁的方式购置一批生产设备。目前,有甲、乙两家金融租赁公司向A公司提供了融资租赁方案,具体操作分别为:

甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租赁期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。

A公司向乙租赁公司提供原已购入设备的原始购置发票.将设备所有权转让给乙租赁公司,保留设备使用权;乙租赁公司在取得设备所有权后,一次性向A公司支付转让款。在3年租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转移给A公司。

根据我国的《金融租赁公司管理办法》,甲租赁公司对A公司的全部融资租赁业务余额不得超过资本净额的()。查看材料A.15%

B.20%

C.30%

D.40%答案:C解析:根据《金融租赁公司管理办法》的规定,金融租赁公司对单一承租人的全部融资租赁业务余额不得超过资本净额的30%。 -

第4题:

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折旧年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。F公司适用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。

要求:

(1)计算租赁资产成本、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

答案:解析:由于租赁设备所有权不转移,所以属于税法上的经营租赁n

(1)租赁资产成本=760+10+30=800(万元)自购方案每年的折旧额=800*(1-5%)/8=95(万元)租赁期每年的税后现金流量=-170*(1-25%)-95*25%+30*(1-25%)=-128.75(万元)租赁期满资产的账面余值=800-95*6=230(万元)租赁期满资产的税后现金流量=-280+(280-230)*25%=-267.5(万元)

(2)税后担保借款的利率=8%*(1-25%)=6%相对于自购方案而言,租赁方案的净现值=800-128.75*(P/A,6%,6)-267.5*(P/F,12%,6)=31.38(万元)由于净现值大于零,所以应该采用租赁方案。(注:根据2009年新税法的相关规定,判定租赁性质的标准只有一条,即所有权是否转移)

-

第5题:

相对于发行债券和利用银行借款购买设备而言,通过融资租赁方式取得设备的特点有()。A.及时获得所需设备

B.减少设备投资的风险

C.资金成本高

D.没有财务风险

E.分散公司的控制权答案:A,B,C解析:融资租赁的财务风险小,不是完全没有风险,所以选项D不正确;融资租赁不会分散公司的控制权,所以选项E不正确 -

第6题:

由于某会议项目的策划者所需要的设备库存成本较高,并且技术更新速度很快,因此,酒店应向外部公司租赁该设备,以满足会议策划者的需求

正确答案:正确 -

第7题:

设备租赁的经济性分析是对()进行经济比选。

- A、设备购置和运行租赁

- B、设备租赁和设备购置

- C、设备租赁和设备改装

- D、设备租赁和设备更新

正确答案:B -

第8题:

相对于发行债券和利用银行借款购买设备而言,通过融资租赁方式取得设备的主要缺点是()。

- A、限制条款多

- B、筹资速度慢

- C、资金成本高

- D、财务风险大

正确答案:C -

第9题:

问答题相对于自己购置而言,酒店利用外部视听公司的设备满足会议需求的优点是什么?正确答案: (1)将设别的损失风险,如遭盗窃或丢失转移给是外部公司。

(2)对于那些视听使用率极低的设备而言,利用外部视听公司的设备可以降低库存的费用。

(3)保养和维修设备的成本非常高,并且可能不值得为这些视听设备雇用一名专业人员,利用外部视听公司的设备可以降低这一成本。

(4)伴随着视听设备的不断发展,一些设备会过时,饭店需增加额外的支出,而利用外部视听公司的设备可以降低这一无形损耗。解析: 暂无解析 -

第10题:

问答题相对于利用外部公司的设备而言,酒店自己购置视听设备并租赁给会议团队的优点是什么?正确答案: (1)当地可能没有设备供应商,或者难以租到某一个特定设备,酒店自己购置视听设备保证了设备的及时供给

(2)饭店可以购买一些最有用的设备,而不必依赖外部供应商,因其可能出现设备短缺。

(3)倘若拥有,饭店就能更好地控制设备的质量。租赁的设备可能已被用坏,不能良好地工作。

(4)将设备租赁给会议团队,饭店可以直接从中受益,而不是将利润让于外部。解析: 暂无解析 -

第11题:

判断题在资金缺乏的情况下,融资租赁相对于利用银行借款购买设备而言,可以更迅速的获得所需资产。()A对

B错

正确答案: 错解析: 融资租赁的筹资特点有:

(1)在资金缺乏情况下,能迅速获得所需资产;

(2)财务风险小,财务优势明显;

(3)融资租赁筹资的限制条件较少;

(4)租赁能延长资金融通的期限;

(5)免遭设备陈旧过时的风险;

(6)资本成本高。 -

第12题:

单选题相对于借款购置设备而言,融资租赁设备的主要缺点是()。A获得资产速度较慢

B资本成本较高

C到期还本负担重

D筹资的限制条件较多

正确答案: B解析: 融资租赁集“融资”与“融物”于一身,在资金缺乏的情况下,能迅速获得所需资产,所以选项A不正确;融资租赁的租金是分期支付的,企业无需一次筹集大量资金偿还,所以财务风险小,选项C不正确;企业运用股票、债券、长期借款等筹资方式,都受到相当多的资格条件的限制,如足够的抵押品或银行贷款的信用标准、发行债券的政府管制等。相比之下,融资租赁筹资的限制条件很少,所以选项D不正确。融资租赁的主要缺点是资本成本高。 -

第13题:

因业务发展需要,我国的A公司准备以融资租赁的方式购置一批生产设备。目前,有甲、乙两家金融租赁公司向A公司提供了融资租赁方案,具体操作分别为:

甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租赁期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。

A公司向乙租赁公司提供原已购入设备的原始购置发票.将设备所有权转让给乙租赁公司,保留设备使用权;乙租赁公司在取得设备所有权后,一次性向A公司支付转让款。在3年租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转移给A公司。

在与乙租赁公司开展的融资租赁业务中,A公司承担的角色有()。查看材料A.出卖人

B.出租人

C.承租人

D.买受人答案:A,C解析:乙租赁公司与A公司之间开展的融资租赁业务属于回租。回租是指出卖人和承租人是同一人的融资租赁。 -

第14题:

(四)因业务发展需要,我国的A公司总部以融资租赁的方式购置一批市场设备。目前,有甲、乙两家金融租赁公司向A提供了融资租赁方案,具体操作分别为:甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租金期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。

A公司向乙租赁公司提供原已购设备的原始购置发票,将设备所有权转让给乙租赁公司,保留设备使用权:乙租赁公司在取得备有所有权后,一次性向A公司支付转让款。在3年的租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转让给A公司。

从业务类型来看,乙租赁公司与A公司之间开展的融资租赁业务属于( )。A.直接租赁

B.回租

C.联合租赁

D.委托租赁答案:B解析:回族是指出卖人和承租人是同一人的融资租赁。在回租交易中,金融租赁公司以买受人的身份,同作为出卖人的用户企业订立以用户企业的自有固定资产为标的物的买卖合同或所有权转让协议。同时,金融租赁公司又以出租人的身份,同作为承租人的该用户企业订立融资租赁合同。参见课本P146。 -

第15题:

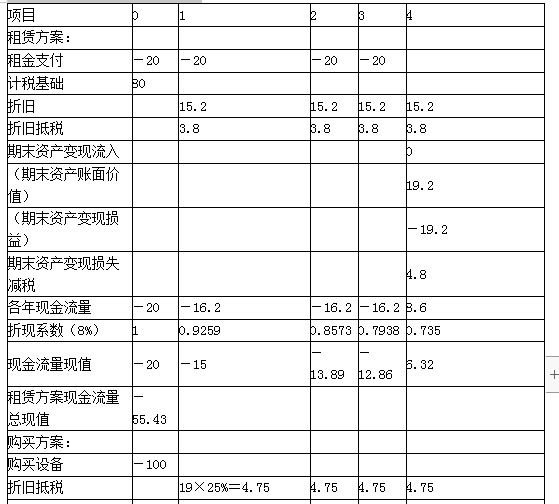

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用4年。公司正在研究是通过自行购置还是租赁取得该设备。有关资料如下:

(1)如果自行购置该设备,预计购置成本100万元。税法折旧年限为5年,折旧期满时预计净残值率为5%,直线法计提折旧。4年后该设备的变现价值预计为30万元。设备维护费用保险、保养、修理等)预计每年1万元,假设发生在每年年末。

(2)B租赁公司可提供该设备的租赁服务,租赁期4年,年租赁费20万元,在年初支付。租赁公司负责设备的维护,不再另外收取费用。租赁期内不得撤租。租赁期届满时租赁资产所有权不转让。

(3)A公司的所得税税率为25%,税后借款(有担保)利率为8%。

要求:计算租赁方案相对于自行购置方案的净现值,并判断A公司应当选择自行购置方案还是租赁方案。答案:解析:有关项目说明如下:

(1)租赁方案

①判断租赁的税务性质。该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,租赁费用每年20万元,不可在税前扣除。

②租赁资产的计税基础。由于合同约定了承租人的付款总额,租赁费是取得租赁资产的成本,全部构成其计税基础:

租赁资产的计税基础=20×4=80(万元)

③折旧抵税。按同类固定资产的折旧年限计提折旧费:

租赁资产的年折旧额=80×(1-5%)/5=15.2(万元)

每年折旧抵税=15.2×25%=3.8(万元)

④期末资产变现。该设备租赁期届满时租赁资产所有权不转让:

期末资产变现流入=0(万元)

期末资产账面价值=80-15.2×4=19.2(万元)

期末资产变现损失=19.2-0=19.2(万元)

期末资产变现损失减税=19.2×25%=4.8(万元)

⑤各年现金流量。

第1年年初(第0年年末)现金流量=-20(万元)

第1年至第3年年末现金流量=-20+3.8=-16.20(万元)

第4年年末现金流量=3.8+4.8=8.6(万元)

⑥租赁方案现金流量总现值=-20-16.20×2.5771+8.60×0.7350=-55.43(万元)

(2)购买方案

①购置设备。

第1年年初购置设备=100(万元)

②折旧抵税。按税法规定计提折旧费:

购买资产的年折旧额=100×(1-5%)/5=19(万元)

每年折旧抵税=19×25%=4.75(万元)

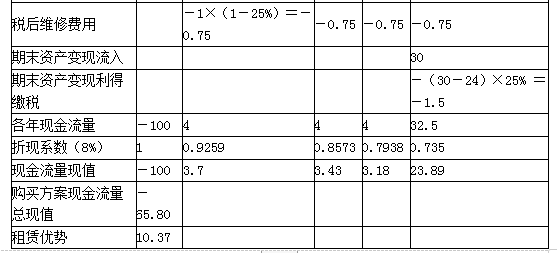

③税后维修费用。

每年年末税后维修费用=1×(1-25%)=0.75(万元)

④期末资产变现。

期末资产变现流入=30(万元)

期末资产账面价值=100-19×4=24(万元)

期末资产变现利得=30-24=6(万元)

期末资产变现利得缴税=6×25%=1.5(万元)

⑤各年现金流量。

第1年年初(第0年年末)现金流量=-100(万元)

第1年至第3年年末现金流量=4.75-0.75=4(万元)

第4年年末现金流量=4.75-0.75+30-1.5=32.5(万元)

⑥购买方案现金流量总现值=-100+4×2.5771+32.5×0.7350=-65.80(万元)

(3)租赁方案相对购买方案的净现值

租赁方案相对购买方案的净现值=-55.43-(-65.80)=10.37(万元)

本例中,采用租赁方案更有利。

-

第16题:

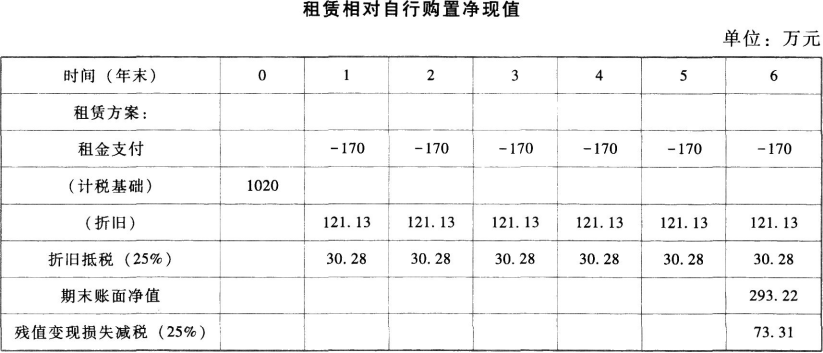

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。

该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。

相关资料如下:

如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。

税法允许的设备折旧年限为8年,按直线法计提折旧,预计残值率为5%。

为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。

租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。

租赁期满设备所有权不转让。

F公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

(1)计算租赁计税基础、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。答案:解析:(1)该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,租赁费用不可在税前扣除。

租赁资产的计税基础=6×170=1020(万元)

每年折旧=1020×(1-5%)/8=121.13(万元)

折旧抵税=121.13×25%=30.28(万元)

租赁期税后现金流量=-170+121.13×25%=-139.72(万元)

第6年年末账面净值=1020-6×121.13=293.22(万元)

因租赁期满所有权不转移,租赁方案获得的变现价值为0。

租赁期末资产的税后现金流量=变现损失抵税=293.22×25%=73.31(万元)

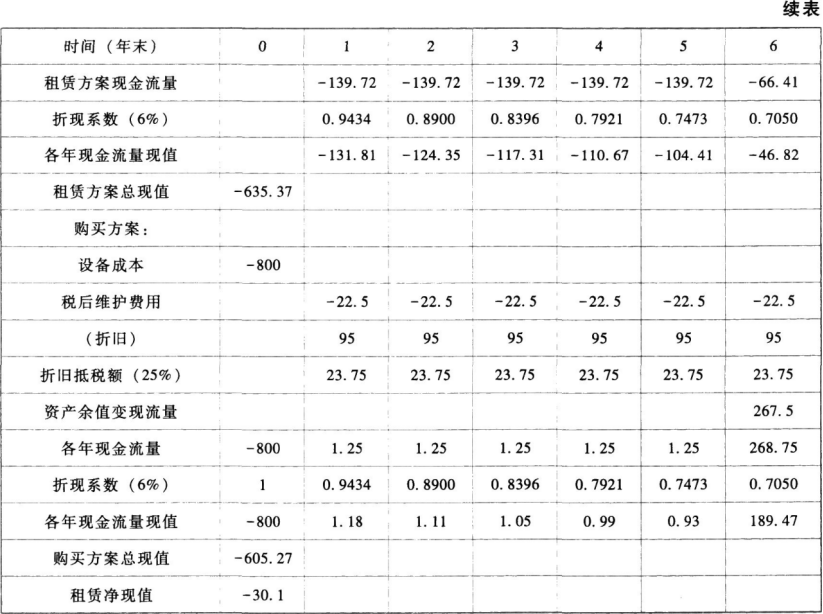

(2)

自行购置方案:

资产成本=760+10+30=800(万元)

自行购置方案年折旧=800×(1-5%)/8=95(万元)

每年税后现金流量=-30×(1-25%)+95×25%=1.25(万元)

第6年年末变现价值=280万元

第6年年末账面净值=800-6×95=230(万元)

第6年年末变现利得=280-230=50(万元)

第6年年末回收余值流量=280-50x25%=267.5(万元)

折现率=8%×(1-25%)=6%

因为租赁净现值小于0,所以应选择购买方案。

【提示】在计算折旧时,按照税法年限确定;折旧可以抵税的年限按照实际使用年限与税法年限孰短来确定。 -

第17题:

租赁相比较借款购置设备具有什么优点?

正确答案: 筹资速度快。租赁往往比借款购置设备更迅速、更灵活。限制条款少,有利于稳定企业的现金流。税收负担轻,租金可在税前扣除,具有抵免所得税的效用。比购买更能使企业减少风险。 -

第18题:

利用饭店外的视听设备以满足会议团队需求的优点如下,除了()

- A、降低库存成本

- B、降低保养和维修成本

- C、避免设备供应不足的风险

- D、避免技术进步而导致设备贬值的风险

正确答案:C -

第19题:

相对于自己购置而言,酒店利用外部视听公司的设备满足会议需求的优点是什么?

正确答案: (1)将设别的损失风险,如遭盗窃或丢失转移给是外部公司。

(2)对于那些视听使用率极低的设备而言,利用外部视听公司的设备可以降低库存的费用。

(3)保养和维修设备的成本非常高,并且可能不值得为这些视听设备雇用一名专业人员,利用外部视听公司的设备可以降低这一成本。

(4)伴随着视听设备的不断发展,一些设备会过时,饭店需增加额外的支出,而利用外部视听公司的设备可以降低这一无形损耗。 -

第20题:

对于建筑工程而言,施工机具的来源主要有()

- A、生产

- B、购置

- C、制造

- D、租赁

- E、利用企业原有设备

正确答案:B,C,D,E -

第21题:

问答题租赁相比较借款购置设备具有什么优点?正确答案: 筹资速度快。租赁往往比借款购置设备更迅速、更灵活。限制条款少,有利于稳定企业的现金流。税收负担轻,租金可在税前扣除,具有抵免所得税的效用。比购买更能使企业减少风险。解析: 暂无解析 -

第22题:

单选题利用饭店外的视听设备以满足会议团队需求的优点如下,除了()A降低库存成本

B降低保养和维修成本

C避免设备供应不足的风险

D避免技术进步而导致设备贬值的风险

正确答案: D解析: 暂无解析 -

第23题:

判断题由于某会议项目的策划者所需要的设备库存成本较高,并且技术更新速度很快,因此,酒店应向外部公司租赁该设备,以满足会议策划者的需求A对

B错

正确答案: 对解析: 暂无解析