试析完全竞争市场条件下,影响税收转嫁和归宿的主要因素。

题目

试析完全竞争市场条件下,影响税收转嫁和归宿的主要因素。

相似考题

更多“试析完全竞争市场条件下,影响税收转嫁和归宿的主要因素。”相关问题

-

第1题:

税负转嫁后形成的负担分布就叫()

A.税收分布

B.税收归宿

C.税收负担

D.利益分配

参考答案:B

-

第2题:

税收负担的最终归宿点被称为( )。A.税负转嫁

B.税负归宿

C.税收负担

D.税源答案:B解析:本题考查税收负担的转嫁与归宿。税负归宿是指税收负担的最终归着点。税收经过转嫁的过程最终会把负担落在负税人身上,这时税收的转嫁过程结束,税收负担也找到其最终的归宿。 -

第3题:

税收制度和税收政策的核心是( )。

A.税收原则

B.税负归宿

C.税负转嫁

D.税收负担答案:D解析:本题考查税收负担。

税收制度和税收政策的核心是税收负担,故D项正确。

本题考查教材原文,ABC项与本题不符,为干扰项。 -

第4题:

试析完全竞争市场条件下,影响税收转嫁和归宿的主要因素。

税收的转嫁:指纳税人在缴纳税款后,通过经济交易将税收负担转移给他人的过程。

税收的归宿:是税收负担经转嫁后最终的归着点或税收转嫁的最后结果。

在完全竞争市场条件下,影响税收转嫁和归宿的主要因素有:

① 税收的转嫁和归宿情况事实上是由税后的均衡价格决定的,而与对供给方还是对需求方征税无

关。

税后均衡价格比睡前均衡价格提高的部分就是需求方承担的税收,税收的其余部分则必须由供给方向后转嫁或自行承担,这也就是供给方实际得到的价格比税前均衡价格降低的部分。购买者为单位产品支付的价格永远比销售者实际得到的价格多出一个单位税额。

② 需求和供给弹性是决定税收转嫁和归宿状况的关键。

某种产品需求弹性越大、供给弹性越小,则税收负担越难以向前转嫁给需求方,而只能由供给方自行负担或向后转嫁;反之,需求弹性越小、供给弹性越大,则税收法担越容易通过提高价格的方式向前转嫁给买方。更通俗的说,买卖双方在价格变化是对需求量或供给量的调整能力越强,越是容易处于较有利的地位,可以承担越少的税负。 由需求和供给弹性引伸出的结论:

⑴ 课税的范围:若是课税的范围较窄,则课税产品的替代性较大,消费者可减少对该产品的需求而增加对其他产品的需求,因而课税产品的需求弹性较大,税负易向卖方转嫁;反之,如果课税的范围较大,涉及所有同类产品,消费者就难以通过增加对替代品的需求来规避税收负担,则课税产品俄需求弹性较小,税负易由买方承担。

⑵ 商品的种类:生活必需品,人们对这类产品的需求弹性小,消费者将在税收的转嫁中处于不利地位,税负会前转到消费者的身上;反之,课税产品属于奢侈品,那么由于人们对这类产品的需求弹性较大,消费者处于有利地位,税负会后转或不能转嫁,而落在生产要素提供者或者销售者身上。

⑶ 产品的属性:资本密集型产品或生产周期较长的产品,供给弹性小,生产者在税收的转嫁中处于不利地位,税负会后转或不能转嫁,从而落在生产要素提供者或生产者身上。反之,如果是劳动密集型产品或生产周期较短的产品,税负就会前转到购买者身上。

略 -

第5题:

在完全竞争市场的条件下,对商品课税而言,从量税和从价税不改变税负归宿的性质, 但改变()的影响方式

正确答案:税负归宿 -

第6题:

税收负担经转嫁后最终的归着点或税收转嫁的最后结果被称为()。

- A、税收的逃避

- B、税收的归宿

- C、税收的转移

- D、税收的结果

正确答案:B -

第7题:

在完全竞争市场,当产品市场供给弹性为0时,税负将如何转嫁()。

- A、完全不能转嫁

- B、完全转嫁

- C、部分转嫁

- D、可能转嫁也可能不转嫁

正确答案:A -

第8题:

完全竞争条件下,例如在农贸市场(接近完全竞争),厂商只能接受既定价格,不能改变或影响价格。

正确答案:正确 -

第9题:

税收经济原则的要求包括()。

- A、在征税时要保护税本

- B、要求正确选择征税对象和税源

- C、正确地税率设计

- D、税收的转嫁与归宿要顾及税收对经济的影响

- E、保证国家收入充分并富有弹性

正确答案:A,B,C,D -

第10题:

单选题在完全竞争市场,当产品市场需求弹性为0时,税负将如何转嫁()。A完全不能转嫁

B完全转嫁

C部分转嫁

D可能转嫁也可能不转嫁

正确答案: D解析: 暂无解析 -

第11题:

单选题在完全竞争市场,当产品市场供给弹性为0时,税负将如何转嫁()。A完全不能转嫁

B完全转嫁

C部分转嫁

D可能转嫁也可能不转嫁

正确答案: B解析: 暂无解析 -

第12题:

单选题税收负担经转嫁后最终的归着点或税收转嫁的最后结果被称为()。A税收的逃避

B税收的归宿

C税收的转移

D税收的结果

正确答案: B解析: 暂无解析 -

第13题:

什么税负转嫁?税负转嫁有几种方式?什么是税收归宿?答案:解析:税负转嫁:是指纳税人在名义上缴纳税款之后,主要以改变价格的方式将税收负担转移给他人的过程。

形式:

(1)前转,是最典型和最普遍的形式

(2)后转

(3)消转,特殊的转嫁形式,并没有把税负转嫁给他人

(4)转换

(5)税收资本化 -

第14题:

税收负担的最终归着点是( )。A.税负转嫁

B.税负归宿

C.税收负担

D.税源答案:B解析:本题考查税负转嫁的概念。税收负担归宿是指税收负担的最终归着点。 -

第15题:

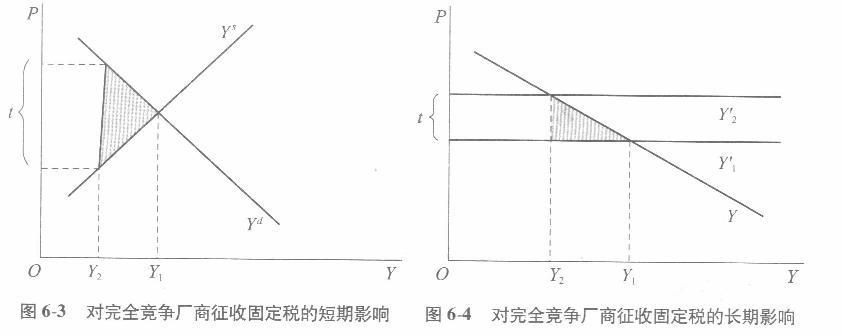

在完全竞争的市场环境中,对厂商征收固定税,试分析短期、长期的税收转嫁及效率损失情况答案:解析:(1)短期内,厂商的供给曲线向右上方倾斜。税收部分转嫁给消费者,部分转嫁给厂商,二者共同分担且存在效率损失,如图6-3所示,图中的阴影部分为效率损失。 (2)长期内,厂商的供给曲线处于水平状态,厂商在最低平均成本处生产,利润为0,厂商的供给价格不可能再下降,税收只能全部由消费者承担。由于长期竞争条件下厂商利润始终为O,增税前后厂商的利润没有变化;消费者损失超过政府收入,超过的部分为效率损失部分,如图64所示,图中的阴影部分为纯粹效率损失。

-

第16题:

税负转嫁后形成的负担分布就叫()

- A、税收分布

- B、税收归宿

- C、税收负担

- D、利益分配

正确答案:B -

第17题:

传统国际贸易理论认为自由竞争和贸易能够实现资源的最优配置是在()情况下。

- A、企业完全合作条件下

- B、完全开放市场条件下

- C、完全竞争市场条件下

- D、政策完全支持条件下

正确答案:C -

第18题:

完全竞争市场比完全垄断市场更容易转嫁税负。

正确答案:错误 -

第19题:

在完全竞争市场,当产品市场需求弹性为0时,税负将如何转嫁()。

- A、完全不能转嫁

- B、完全转嫁

- C、部分转嫁

- D、可能转嫁也可能不转嫁

正确答案:B -

第20题:

税收负担的最终归着点被称为()。

- A、税负转嫁

- B、税负归宿

- C、税收负担

- D、税源

正确答案:B -

第21题:

单选题税负转嫁后形成的负担分布就叫()A税收分布

B税收归宿

C税收负担

D利益分配

正确答案: A解析: 暂无解析 -

第22题:

填空题在完全竞争市场的条件下,对商品课税而言,从量税和从价税不改变税负归宿的性质, 但改变()的影响方式正确答案: 税负归宿解析: 暂无解析 -

第23题:

判断题完全竞争市场比完全垄断市场更容易转嫁税负。A对

B错

正确答案: 错解析: 暂无解析 -

第24题:

问答题试析完全竞争市场条件下,影响税收转嫁和归宿的主要因素。正确答案: 税收的转嫁:指纳税人在缴纳税款后,通过经济交易将税收负担转移给他人的过程。

税收的归宿:是税收负担经转嫁后最终的归着点或税收转嫁的最后结果。

在完全竞争市场条件下,影响税收转嫁和归宿的主要因素有:

① 税收的转嫁和归宿情况事实上是由税后的均衡价格决定的,而与对供给方还是对需求方征税无

关。

税后均衡价格比睡前均衡价格提高的部分就是需求方承担的税收,税收的其余部分则必须由供给方向后转嫁或自行承担,这也就是供给方实际得到的价格比税前均衡价格降低的部分。购买者为单位产品支付的价格永远比销售者实际得到的价格多出一个单位税额。

② 需求和供给弹性是决定税收转嫁和归宿状况的关键。

某种产品需求弹性越大、供给弹性越小,则税收负担越难以向前转嫁给需求方,而只能由供给方自行负担或向后转嫁;反之,需求弹性越小、供给弹性越大,则税收法担越容易通过提高价格的方式向前转嫁给买方。更通俗的说,买卖双方在价格变化是对需求量或供给量的调整能力越强,越是容易处于较有利的地位,可以承担越少的税负。 由需求和供给弹性引伸出的结论:

⑴ 课税的范围:若是课税的范围较窄,则课税产品的替代性较大,消费者可减少对该产品的需求而增加对其他产品的需求,因而课税产品的需求弹性较大,税负易向卖方转嫁;反之,如果课税的范围较大,涉及所有同类产品,消费者就难以通过增加对替代品的需求来规避税收负担,则课税产品俄需求弹性较小,税负易由买方承担。

⑵ 商品的种类:生活必需品,人们对这类产品的需求弹性小,消费者将在税收的转嫁中处于不利地位,税负会前转到消费者的身上;反之,课税产品属于奢侈品,那么由于人们对这类产品的需求弹性较大,消费者处于有利地位,税负会后转或不能转嫁,而落在生产要素提供者或者销售者身上。

⑶ 产品的属性:资本密集型产品或生产周期较长的产品,供给弹性小,生产者在税收的转嫁中处于不利地位,税负会后转或不能转嫁,从而落在生产要素提供者或生产者身上。反之,如果是劳动密集型产品或生产周期较短的产品,税负就会前转到购买者身上。解析: 暂无解析