当投资者被要求使用实际上不属于他/她的证券来支付股息时,最有可能会用到()。A、差额B、卖空行为C、权益互换协议

题目

当投资者被要求使用实际上不属于他/她的证券来支付股息时,最有可能会用到()。

- A、差额

- B、卖空行为

- C、权益互换协议

相似考题

更多“当投资者被要求使用实际上不属于他/她的证券来支付股息时,最有可能会用到()。A、差额B、卖空行为C、权益互换协议”相关问题

-

第1题:

某机构投资者与某证券公司签订了证券交易委托代理协议,按照证券交易品种开立了股票交易账户,并且也开立了用于证券交易资金清算的专用资金账户。

如果该机构投资者的资金账户选择了保证金账户,则该机构投资者可以接受该证券公司提供的( )业务。A、融资或称卖空

B、融资或称买空

C、融券或称卖空

D、融资或称买空答案:B,C解析:如果该机构投资者的资金账户选择了保证金账户,则该机构投资者可以接受该证券公司提供的融资或称买空业务以及融券或称卖空业务,选BC、 -

第2题:

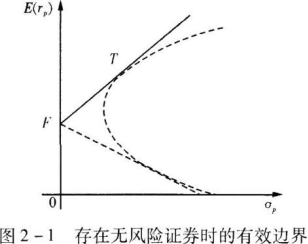

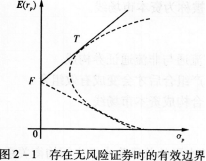

现代组合理论表明,投资者根据个人偏好选择的最优证券组合P恰好位于无风险证券F与切点证券组合T的组合线上。下列说法正确的是( )。A.如果P位于F与T之间,表明他卖空T

B.如果P位于T的右侧,表明他卖空F

C.投资者卖空F越多,P的位置越靠近T

D.投资者卖空T越多,P的位置越靠近F答案:B解析:如图2—1所示,如果P位于F与T之间,表明该投资者将全部资产投资于无风险证券F和证券组合T;如果P位于T的右侧,表明他将卖空F,并将获得的资金与原有资金一起全部投资到风险证券组合T上。投资者卖空F越多,P的位置越远离T。

-

第3题:

下列关于股票收益互换的说法中错误的是( )。A、交易一方或双方支付的金额与特定股票、指数等权益类标的证券的表现挂钩 B、双方按照收益轧差后的净额进行支付,会发生本金交换

C、股票收益互换可以帮助投资者锁定买入成本,对冲买入期间价格波动的风险

D、股票收益互换的模式包括固定利率和股票收益的互换,股票收益和固定利率的互换,股票收益和股票收益的互换答案:B解析:原则上,股票收益互换双方按照收益轧差后的净额进行支付,不发生本金交换。 -

第4题:

(2017年)关于卖空交易,下列表述错误的是()。A.融券业务同样会放大投资者收益率或损失率,如同杠杆一样增加了投资结算的波动幅度

B.卖空交易没有平仓之前,投资者融券卖出所得资金除买券还券外,不能用于其他用途

C.卖空交易即融券业务,指投资者可以向证券公司借入一定数量的证券卖出,当证券价格下降时再以当时的市场价格买入证券归还证券公司,自己则得到投资收益

D.用证券冲抵保证金时,对于不同的证券,按同一折算率进行折算答案:D解析:用证券充抵保证金时,对于不同的证券,必须以证券市值或净值按不同的折算率进行折算。 -

第5题:

以下在计算应纳税所得额时不得扣除的有()。

Ⅰ.税收滞纳金

Ⅱ.向投资者支付的股息

Ⅲ.红利等权益性投资收益款项

Ⅳ.罚金、罚款和被没收财物的损失

Ⅴ.赞助支出A、Ⅰ、Ⅱ

B、Ⅰ、Ⅱ、Ⅲ

C、Ⅰ、Ⅱ、Ⅲ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ答案:D解析:《企业所得税法》第十条规定,在计算应纳税所得额时,下列支出不得扣除:①向投资者支付的股息、红利等权益性投资收益款项;②企业所得税税款;③税收滞纳金;④罚金、罚款和被没收财物的损失;⑤第九条规定以外的捐赠支出;⑥赞助支出;⑦未经核定的准备金支出;⑧与取得收入无关的其他支出。 -

第6题:

下列关于托管人所托管合格投资者发生证券卖空时的说法,不正确的是()。A:托管人所托管合格投资者发生证券卖空,结算公司在T+1日交收时暂扣其卖空价款

B:托管人在2个交易日内补足卖空证券的,结算公司解除对卖空价款的暂扣

C:结算公司处理托管人交收违约事件而产生的费用和损失,由违约合格投资者承担

D:托管人所托管合格投资者发生证券卖空,结算公司以卖空价款为基数,按人民银行公布的透支罚息利率计算对托管人的罚款答案:C解析:结算公司处理托管人交收违约事件而产生的费用和损失,由违约托管人承担。 -

第7题:

现代组合理论表明,投资者根据个人偏好选择的最优证券组合P恰好位于元风险证券F与切点证券组合T的组合线上(如图5—1所示)。特别地,( )。 A.如果P位于F与T之间,表明他投资于F和T的组合

A.如果P位于F与T之间,表明他投资于F和T的组合

B.如果P位于F的右侧,表明他卖空F

C.投资者卖空F越多,P的位置越靠近T

D.投资者卖空T越多,P的位置越靠近F答案:A解析:如果P位于F与T之间,表明该投资者将全部资产投资于无风险证券F和证券组合T;如果P位于T的右侧,表明他卖空F;如果投资者卖空F越多,P的位置越远离T。 -

第8题:

某投资者与证券公司签署权益互换协议,以固定利率10%换取5000万元沪深300指数涨跌幅,每年互换一次,当前指数为4000点,一年后互换到期,沪深300指数上涨至4500点,该投资者收益( )万元。A: 125

B: 525

C: 500

D: 625答案:A解析:

-

第9题:

某机构投资者与某证券公司签订了证券交易委托代理协议,按照证券交易品种开立了股票交易账户,并且也开立了用于证券交易资金清算的专用资金账户。根据上述资料,回答下列问题。如果该机构投资者的资金账户选择了保证金账户,则该机构投资者可以接受该证券公司提供的( )业务。

A.融资或称卖空

B.融资或称买空

C.融券或称卖空

D.融券或称买空答案:B,C解析: -

第10题:

下列关于买空卖空交易说法错误的是()。

- A、买空交易即融资业务,是指投资者从证券公司借入资金购买证券

- B、卖空交易即融券业务,是指投资者从证券公司借入证券卖出

- C、当股票价格上涨时,融资交易会使得利润扩大

- D、当股票价格上涨时,融券交易会使得利润扩大

正确答案:D -

第11题:

单选题下列有关买空交易和卖空交易的说法中,错误的是( )。Ⅰ.在我国,保证金交易被称为“融资融券”Ⅱ.融券即投资者借入资金购买证券,也叫买空交易Ⅲ.融资即投资者借入证券卖出,也称卖空交易Ⅳ.融资业务即投资者可以向证券公司借入一定数量的证券卖出,当证券价格下降时再以当时的市场价格买入证券归还证券公司,自己则得到投资收益AⅠ、Ⅱ、Ⅲ

BⅡ、Ⅲ、Ⅳ

CⅡ、Ⅲ

DⅢ、Ⅳ

正确答案: D解析: -

第12题:

单选题下列关于买空卖空交易说法错误的是()。A买空交易即融资业务,是指投资者从证券公司借入资金购买证券

B卖空交易即融券业务,是指投资者从证券公司借入证券卖出

C当股票价格上涨时,融资交易会使得利润扩大

D当股票价格上涨时,融券交易会使得利润扩大

正确答案: A解析: 融券业务是投资者从证券公司借入证券卖出,当证券价格下跌时,再以市场价格买回,并归还给证券公司,从而获得收益。因此,D选项错误。 -

第13题:

现代组合理论表明,投资者根据个人偏好选择的最优证券组合P恰好位于无风险证券F与切点证券组合T的组合线上。下列说法正确的是( )。A、如果P位于F与T之间,表明他卖空T

B、如果P位于T的右侧,表明他卖空F

C、投资者卖空F越多,P的位置越靠近T

D、投资者卖空T越多,P的位置越靠近F答案:B解析:如图2—1所示,如果P位于F与T之间,表明该投资者将全部资产投资于无风险证券F和证券组合T;如果P位于T的右侧,表明他将卖空F,并将获得的资金与原有资金一起全部投资到风险证券组合T上。投资者卖空,越多,P的位置越远离T。

-

第14题:

以下在计算应纳税所得额时不得扣除的有( )。

Ⅰ.向投资者支付的股息

Ⅱ.红利等权益性投资收益款项

Ⅲ.税收滞纳金

Ⅳ.罚金、罚款和被没收财物的损失

Ⅴ.赞助支出A:Ⅰ、Ⅱ、Ⅲ

B:Ⅱ、Ⅲ、Ⅳ

C:Ⅲ、Ⅳ、Ⅴ

D:Ⅰ、Ⅱ、Ⅲ、Ⅳ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ答案:E解析:《企业所得税法》第10条规定,在计算应纳税所得额时,下列支出不得扣除:①向投资者支付的股息、红利等权益性投资收益款项;②企业所得税税款;③税收滞纳金;④罚金、罚款和被没收财物的损失;⑤本法第九条规定以外的捐赠支出;⑥赞助支出;⑦未经核定的准备金支出;⑧与取得收入无关的其他支出。 -

第15题:

关于卖空交易,下列说法正确的是( )。A.投资者借入资金购买证券

B.平仓之前,投资者卖空所得资金可用于其他用途

C.投资者向证券公司借人一定数量的证券卖出

D.会缩小投资收益率或损失率答案:C解析:A项,在我国,保证金交易被称为“融资融券”,融资即投资者借入资金购买证券,也叫买空交易,融券即投资者借人证券卖出,也称卖空交易;B项,融券交易没有平仓之前,投资者融券卖出所得资金除买券还券外,是不能用于其他用途的;D项,融券业务同样会放大投资收益率或损失率,如同杠杆一样增加了投资结果的波动幅度。 -

第16题:

以下在计算应纳税所得额时不得扣除的有( )A.向投资者支付的股息

B.红利等权益性投资收益款项

C.税收滞纳金

D.罚金、罚款和被没收财物的损失

E.赞助支出答案:A,B,C,D,E解析: -

第17题:

下列关于托管人所托管合格投资者发生证券卖空时的说法,正确的有( )。

A.托管人所托管合格投资者发生证券卖空,结算公司在T+1日交收时暂扣其卖空 价款

B.托管人在2个交易日内补足卖空证券的,结算公司解除对卖空价款1%暂扣

C.结算公司处理托管人交收违约事件而产生的费用和损失,由违约合格投资者承担

D.托管人所托管合格投资者发生证券卖空,结算公司以卖空价款为基数,按人民银行公布的透支罚息利率计算对托管人的罚款答案:A,B,D解析:【答案详解】ABD。结算公司处理托管人交收违约事件而产生的费用和损失,由违约托管人承担,所以C选项错误。 -

第18题:

某公司遵循剩余股息支付政策。如果其他条件相同,那么,在以下何种情况下,公司将支付更高的股息?A.在公司面对的投资机会不那么有吸引力时。

B.当再投资的收益较低时。

C.当目标债务/权益负债率较低。

D.当留存收益的机会成本较低时。答案:A解析:A正确,如果缺少有吸引力的,能够为公司赚取利益的投资机会的时候,公司在投资方面的预算就会有所减少,相对的就不会备留过多的股东利益,从而都发放给股东所有。B不正确,进行再投资的可获的收益是未知的,股利的分配就会根据已有的支付政策。C不正确,权益负债率只是表明一间公司的偿债能力,与公司股利的分配没有直接关系。D不正确,留存收益是为了公司在将来的经营的留存下来的盈利,公司股利的分配不会因为留存收益的机会成本低而多分配股利。 -

第19题:

某投资者与证券公司签署权益互换协议,以固定利率10%换取5000万元沪深300指数涨跌幅,每年互换一次,当前指数为4000点,一年后互换到期,沪深300指数上涨至4500点,该投资者收益( )万元。A.125

B.525

C.500

D.625答案:A解析:

-

第20题:

总收益互换是将传统的互换进行合成,为投资者提供类似贷款或信用资产的投资产品。下列关于总收益互换的说法不正确的有()。A:银行支付相应的融资成本

B:投资者支付标的资产的所有收益

C:投资者承担标的资产价格变动的所有风险

D:总收益互换的核心主要是复制信用资产的总收益

E:当标的资产的价格上升时,银行就支付给投资者一定的金额答案:A,B解析:考查总收益互换的内容。在总收益互换中,银行支付标的资产的所有收益,投资者反过来要支付相应的融资成本。当标的资产的价格下降时,投资者支付给银行一定的金额;当标的资产的价格上升时,银行就支付给投资者一定的金额。 -

第21题:

当消费者使用SET协议向商家进行电子支付时,商家可以检查客户的支付账户来完成交易处理。

正确答案:错误 -

第22题:

关于卖空交易,下列表述错误的是()

- A、融券业务同样会放大投资者收益率或损失率,如同杠杆一样增加了投资结算的波动幅度

- B、卖空交易没有平仓之前,投资者融券卖出所得资金除买券还券外,不能用于其他用途

- C、卖空交易即融券业务,指投资者可以向证券公司借入一定数量的证券卖出,当证券价格下降时再以当时的市场价格买入证券归还证券公司,自己则得到投资收益

- D、用证券冲抵保证金时,对于不同的证券,按同一折算率进行折算

正确答案:D -

第23题:

单选题以下在计算应纳税所得额时不得扣除的有()。 Ⅰ向投资者支付的股息 Ⅱ 红利等权益性投资收益款项 Ⅲ 税收滞纳金 Ⅳ 罚金、罚款和被没收财物的损失 Ⅴ 赞助支出AⅠ、Ⅱ、Ⅲ

BⅡ、Ⅲ、Ⅳ

CⅢ、Ⅳ、Ⅴ

DⅠ、Ⅱ、Ⅲ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案: B解析: 《企业所得税法》第10条规定,在计算应纳税所得额时,下列支出不得扣除:①向投资者支付的股息、红利等权益性投资收益款项;②企业所得税税款;③税收滞纳金;④罚金、罚款和被没收财物的损失;⑤本法第九条规定以外的捐赠支出;⑥赞助支出;⑦未经核定的准备金支出;⑧与取得收入无关的其他支出。