审计人员对XYZ股份有限公司2009年度会计报表进行审计。该公司2009年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2009年度合并会计报表附注的部分内容如下(金额单位:人民币万元): 坏账核算的会计政策:坏账核算采用备抵法。坏账准备按期末应收账款余额的5‰计提。 应收账款和坏账准备项目附注: 应收账款/坏账准备 2009年年末余额 16553/52.77 收帐款帐龄分析:(万元) 帐龄 年初数 年末

题目

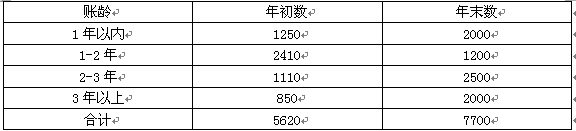

审计人员对XYZ股份有限公司2009年度会计报表进行审计。该公司2009年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2009年度合并会计报表附注的部分内容如下(金额单位:人民币万元): 坏账核算的会计政策:坏账核算采用备抵法。坏账准备按期末应收账款余额的5‰计提。 应收账款和坏账准备项目附注: 应收账款/坏账准备 2009年年末余额 16553/52.77 收帐款帐龄分析:(万元) 帐龄 年初数 年末数 1年以内 8392 10915 1---2年 1186 1399 2---3年 1161 1365 3年以上 1421 2874 合计 12160 16553 假定上述附注内容中的年初数均已审定无误,你作为人员,在审计计划阶段,请运用专业判断,必要时运用分析程序,指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

相似考题

参考答案和解析

更多“审计人员对XYZ股份有限公司2009年度会计报表进行审计。该公司2009年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2009年度合并会计报表附注的部分内容如下(金额单位:人民币万元): 坏账核算的会计政策:坏账核算采用备抵法。坏账准备按期末应收账款余额的5‰计提。 应收账款和坏账准备项目附注: 应收账款/坏账准备 2009年年末余额 16553/52.77 收帐款帐龄分析:(万元) 帐龄 年初数 年末数”相关问题

-

第1题:

在连续编制合并会计报表的情况下,由于上年坏账准备抵销而应调整年初未分配利润的金额为( )。

A.上年度应收账款计提的坏账准备的数额

B.本年度应收账款计提的坏账准备的数额

C.上年度抵销的内部应收账款计提的坏账准备的数额

D.本年度内部应收账款计提的坏账准备的数额

正确答案:C

在连续编制合并会计报表时,应将上期抵销的内部应收账款计提的坏账准备对本期期初未分配利润的影响予以抵销,其抵销分录为:借记“坏账准备”项目,贷记“期初未分配利润”项目,其数额为上期抵销的内部应收账款计提的坏账准备。 -

第2题:

甲企业期末按照应收账款余额的5%计提坏账准备,2009年末应收账款余额为100万元。2010年应收账款余额增加20万元,发生坏账损失1万元,则2010年应提取的坏账准备为( )万元。(假设该企业不存在需要计提坏账准备的其他应收款项)

正确答案:

22009年末坏账准备账户的余额=100?5%=5(万元)(贷方),2010年计提坏账准备之前,坏账准备账户的余额=5-1=4(万元)(贷方),计提坏账准备之后,坏账准备账户的余额=(100 20)?5%=6(万元)(贷方),2010年需要计提的坏账准备=6-4=2(万元)。 -

第3题:

注册会计师陈华和周琳对东海科技股份有限公司2004年度会计报表进行审计。该公司2004年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2004年度合并会计报表附注的部分内容如下(金额单位:人民币万元):

(1)坏账核算的会计政策:坏账核算采用备抵法。2004年前按期末应收账款余额的10%计提坏账准备,本年坏账准备按账龄分析法计提。应收账款和坏账准备项目附注:

要求:假定上述附注内容中的年初数和上年比较数均已审计无误,请你代注册会计师陈华和周琳运用专业判断及分析性复核方法,指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

正确答案:

内容(1)中可能存在两个问题:一是坏账准备年末余额1655.3万元÷应收账款年末余额16553万元=10%,仍然按期末应收账款余额的10%计提坏账准备,没有进行会计估计变更计提坏账准备10915×1%+1399×5%+1365×10%+2874×60%=2040万元;二是应收账款账龄分析中,(2—3年)和“3年以上”这两部分的年初数之和仅2582万元,而“3年以上”的年末数却为2874万元,通常,在公司2004年度未发生并购、分立和债务重组行为等的前提下是不可能的。

内容(2)中可能存在一个不合理之处:X产品2004年销售毛利率为17.56%,大大高于2003年的5%,既然公司2004年的供产销形势与上年相当,通常应维持大致相当的销售毛利率水平。 -

第4题:

甲企业2006年1月1日成立,年末通过对应收账款的信用风险状况进行分析后,决定采用应收账款余额百分比法核算坏账损失,坏账准备提取比例为5%,有关资料如下:

(1)2006年末应收账款余额为50万元;

(2)2007年和2008年年末应收账款余额分别为125万元和110万元,这两年均未发生坏账损失;

(3)2009年7月,确认一笔坏账,金额为90 000元;

(4)2009年12月,上述已核销的坏账又收回 25 000元;

(5)2009年年末应收账款余额为100万元。

要求:根据上述资料,编制与坏账准备相关的会计分录。

正确答案:

(1)2006年应计提的坏账准备= 500 000×5%=25 000(元)

借:资产减值损失 25 000

贷:坏账准备 25 000

(2)2007年应计提的坏账准备=1 250 000×5%—25 000=37 500(元)

借:资产减值损失 37 500

贷:坏账准备 37 500

(3)2008年应计提的坏账准备为:1 100 000×5%—25 000—37 500=—7 500(元)

借:坏账准备 7 500

贷:资产减值损失 7 500

(4)2009年7月核销坏账;

借:坏账准备 90 000

贷:应收账款 90 000

(5)收回已核销的坏账:

借:应收账款 25 000

贷:坏账准备 25 000

借:银行存款 25 000

贷:应收账款 25 000

(6)2009年年末应计提坏账准备为:1 000 000×5%—1 100 000×5%=—90 000

借:长期借款 70 000

贷:银行存款 70 000

同时:

借:应交税费——应交所得税 10 000

贷:银行存款 10 000

借:所得税费用 10 000

贷:应交税费——应交所得税 10 000 -

第5题:

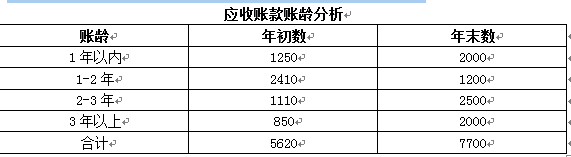

A注册会计师对甲上市公司(以下简称甲公司)2016年度财务报表进行审计。甲公司2016年度未发生购并、分立或债务重组行为,销售状况和上年相当,下面是甲公司提供的未经审计的2016年财务报表附注的部分内容(金额单位:人民币万元)。

应收账款账龄分析

注:

(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提;

(2)坏账准备的期末余额数为281万元。

要求:请运用职业判断,必要时运用分析程序,指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。答案:解析:(1)坏账准备年末余额281/应收账款年末余额7700×100%=3.65%,与会计政策规定的5%的坏账准备计提比例不符;

(2)应收账款账龄分析中,“2-3年”和“3年以上”这两部分的年初数之和仅1960万元,而“3年以上”的年末数却为2000万元。通常,在公司2014年度未发生购并、分立和债务重组行为的前提下是不可能的。

(3)应收账款账龄分析中,“1-2年”部分的年初数仅为2410万元,而“2-3年”的年末数却为2500万元。通常,在公司2014年度未发生购并、分立或债务重组行为的前提下是不可能的。

(4)应收账款账龄分析中,一年以内的应收账款年末数较年初数上升60%,在甲公司2014年度未发生购并、分立和债务重组行为,销售状况和上年相当的情况下是不可能的。 -

第6题:

资料

2015年3月10日,某审计局组成审计组对ABC股份有限公司2014年度财务收支进行审计。该公司2014年度未发生购并、分立和债务重组行为,供产销形势与上年相当。在对该公司审计过程中,审计人员注意到以下事项:

1.该公司产品的赊销由销售经理批准,并由销售部门负责催收;会计部门由专人登记应收账款,分析账龄;出纳负责登记应收账款备查簿,并负责对账;该公司一般是在年末时与债务单位对账结算。

2.该公司会计政策规定,对应收款项采用账龄分析法计提坏账准备。确定的坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的10%计提;账龄1—2年的,按其余额的30%计提;账龄2~3年的,按其余额的50%计提;账龄3年以上的,按其余额的80 %计提。

该公司2014年12月31日未经审计的应收账款账面余额为684542000元,相应的坏账准备余额为69677000元。应收账款账面余额明细情况如下: 3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(1),请说明销售和收款环节的内部控制存在哪些问题?答案:解析:信用销售应经适当的授权,对顾客信用应评定等级和额度,由信用管理部门批准;应收账款备查簿和对账不能由出纳负责,应由出纳、记录应收账款之外的人员进行,以保证资产安全;该公司应建立定期对账制度,按月寄出对账单,以利于催收和及时发现已归还的应收账款。

3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(1),请说明销售和收款环节的内部控制存在哪些问题?答案:解析:信用销售应经适当的授权,对顾客信用应评定等级和额度,由信用管理部门批准;应收账款备查簿和对账不能由出纳负责,应由出纳、记录应收账款之外的人员进行,以保证资产安全;该公司应建立定期对账制度,按月寄出对账单,以利于催收和及时发现已归还的应收账款。 -

第7题:

资料

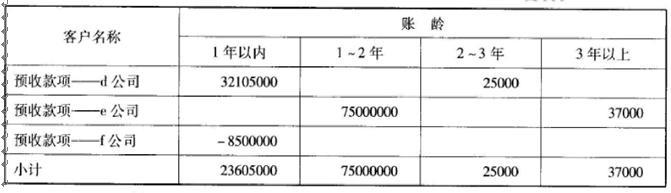

2015年3月10日,某审计局组成审计组对ABC股份有限公司2014年度财务收支进行审计。该公司2014年度未发生购并、分立和债务重组行为,供产销形势与上年相当。在对该公司审计过程中,审计人员注意到以下事项:

1.该公司产品的赊销由销售经理批准,并由销售部门负责催收;会计部门由专人登记应收账款,分析账龄;出纳负责登记应收账款备查簿,并负责对账;该公司一般是在年末时与债务单位对账结算。

2.该公司会计政策规定,对应收款项采用账龄分析法计提坏账准备。确定的坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的10%计提;账龄1—2年的,按其余额的30%计提;账龄2~3年的,按其余额的50%计提;账龄3年以上的,按其余额的80 %计提。

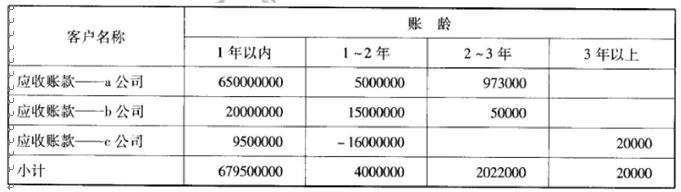

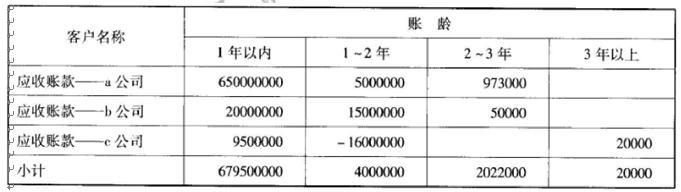

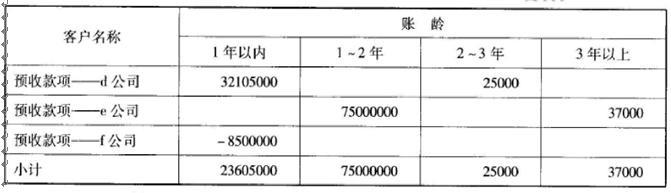

该公司2014年12月31日未经审计的应收账款账面余额为684542000元,相应的坏账准备余额为69677000元。应收账款账面余额明细情况如下: 3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(2),审计人员是否需要提出审计处理建议,如需提出建议,请列示调整分录(调整分录不考虑对所得税、期末结转损益及利润分配的影响)。答案:解析:应将应收C公司的账龄为1~2年、余额为16000000元的应收账款通过重分类计入预收款项项目,并按照30 %的比例计提相应的坏账准备。调整分录如下:

3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(2),审计人员是否需要提出审计处理建议,如需提出建议,请列示调整分录(调整分录不考虑对所得税、期末结转损益及利润分配的影响)。答案:解析:应将应收C公司的账龄为1~2年、余额为16000000元的应收账款通过重分类计入预收款项项目,并按照30 %的比例计提相应的坏账准备。调整分录如下:

借:应收账款----C公司 16000000

贷:预收款项----C公司 16000000

借:资产减值损失 (16000000*30%) 4800000

贷:坏账准备 4800000

同时,预收款项借方余额应重分类调整为应收账款,并按照规定计提坏账准备。调整分录如下:

借:应收账款----f公司 8500000

贷:预收款项----f公司 8500000

借:资产减值损失 (8500000*10%) 850000

贷:坏账准备 850000 -

第8题:

D公司对坏账核算采用备抵法,并按年末应收账款余额百分比法计提坏账准备。2014 年12月31日“坏账准备”账户余额24 000元。2015 年10月将已确认无法收回的应收账款12 500元作为坏账处理,当年末应收账款余额120万元,坏账准备提取率为3%;2016 年6月收回以前年度已作为坏账注销的应收账款3 000元,当年末应收账款余额100万元,坏账损失估计率由原来的3%提高到5%。计算2015 年末、2016 年末应补提或冲减的坏账准备金额。

正确答案: 2014年末应补提的坏账准备=1 200 000×0.03-(24 000-12 500)=24 500元

2015年末应补提的坏账准=1 000 000×0.05-24 500-3 000=22 500元 -

第9题:

计算题:S公司坏账核算采用备抵法,并按年末应收账款余额的3%计提坏账准备。2000年12月31日“坏账准备”账户余额24000元。2001年10月确认坏账损失12500元,当年末应收账款余额为120万元;2002年6月收回以前年度已注销的坏账3000元,当年末应收账款余额为110万元。要求: ①分别计算2001年末、2002年末应补提或冲减的坏账准备的金额。 ②分别确定2001、2002年末“坏账准备”帐户的余额。

正确答案: ①2001年末应补提的金额=1200000×3%-(24000-12500)=24500

2002年末应冲减的金额=1100000×3%-(36000+3000)=—6000

②2001年末“坏账准备”余额=1200000×3%=36000

2002年末“坏账准备”余额=1100000×3%=33000 -

第10题:

问答题s公司采用备抵法核算坏账,并按年末应收账款余额百分比法计提坏账准备,坏账准备提取率为3%。2007年12月31日,“坏账准备”账户余额为24,000元。2008年10月将已确认无法收回的应收账款12,500元作为坏账处理,2008年末,应收账款余额为1,200,000元;2009年6月,收回以前年度已作为坏账注销的应收账款3,000元,当年末应收账款余额为1,000,000元。 要求:请编制2008年、2009年有关计提坏账准备、发生坏账损失和收回坏账的会计分录。(须列出计算过程)正确答案:解析: -

第11题:

单选题某企业采用备抵法核算坏账损失,按应收账款余额的5%计提坏账准备。本期期初坏账准备余额为200万元,本期核销坏账235万元,期末应收账款余额为8000万元。该企业本期应当计提的坏账准备的金额为( )万元。A200

B235

C400

D435

正确答案: D解析: -

第12题:

问答题A和B注册会计师对XYZ股份有限公司2009年度财务报表进行审计。该公司2009年度的供产销形势与上年相当且未发生大的并购重组等行为。该公司提供的2009年度的财务报表附注的部分内容如下: (1)坏账核算的会计政策:坏账核算采用备抵法。坏账准备按期末应收账款余额的5‰计提。应收账款和坏账准备项目附注:应收账款和坏账准备2009年年末余额分别为16553万元和52.77万元。应收账款账龄分析(金额单位为:人民币万元) 账龄 年初数 年末数 1年以内 8392 10915 1-2年 1186 1399 2-3年 1161 1365 3年以上 1421 2874 合计 12160 16553 (2)营业收入和营业成本项目附注:营业收入和营业成本2009年度发生额分别是61020万元和52819万元。 营业收入(万元) 营业成本(万元) 2008年发生额 2009年发生额 2008年发生额 2009年发生额 X产品 40000 41000 38000 33800 Y产品 20000 20020 19000 19019 合计 60000 61020 57000 52819 要求:假定上述附注内容中的年初数与上年比较数均已审定无误,作为注册会计师,在审计计划阶段,请运用专业判断,必要时运用分析程序,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。正确答案: 正确答案:解析: 正确答案: -

第13题:

W公司2000年年末应收账款余额为500万元;2001年确认坏账损失5万元,年末应收账款余额为600万元;2002年收回以前年度核销的坏账2万元,年末应收账款余额为400万元。坏账准备的提取比例为5‰。该公司两年(2001—2002年)内采用备抵法核算坏账比采用直接转销法核销坏账,对损益的影响金额为( )万元。

A.0.5

B.-0.5

C.2.5

D.-2.5

正确答案:A

-

第14题:

甲企业期末按照应收账款余额的5%计提坏账准备,2008年末应收账款余额为100万元。2009年应收账款余额增加20万元,发生坏账损失1万元,则2009年应提取的坏账准备为( )万元。(假设该企业不存在需要计提坏账准备的其他应收款项)

A.6

B.5

C.2

D.1

答案:C

解析:

2008年末坏账准备余额=100*5%=5(万元)

2009年应收账款余额增加20万元,那么2008年末坏账准备余额=120*5%=6(万元)

2009年发生坏账损失1万元,

借:坏账准备 1

贷:应收账款 1

2009年应计提的坏账准备=6-5-(0-1)=2(万元),可以画出坏账准备的T型账户更容易理解。

-

第15题:

某公司采用应收款项余额百分比法计提坏账准备,2008年初“坏账准备”科目贷方余额40万元,2008年末应收账款余额600万元,2009年发生坏账损失50万元,2009年末应收账款余额800万元。坏账计提比率为8%。2009年末该公司应计提坏账准备( )万元。

A.62

B.64

C.66

D.26

正确答案:C

2008年年末应计提的坏账准备= 600×8%=48(万元),2009年发生坏账损失50万元,此时坏账准备余额=48-50=-2(万元),为借方余额。2009年年末按应收账款计算应计提的坏账准备=800×8%=64(万元),为贷方余额,所以应计提的坏账准备=64+2=66(万元)。 -

第16题:

(2019年)甲公司采用备抵法核算应收账款的坏账准备。按应收款项余额的5%计提坏账准备,2019年度发生坏账56万元,收回上一年已核销的坏账20万元。2019年末应收款项余额比2018年末增加1200万元,则甲公司2019年年末应计提坏账准备金额为( )万元。

A.24

B.96

C.60

D.136答案:B解析:本期应计提的坏账准备=1200×5%-(-56+20)=96(万元) -

第17题:

A注册会计师对甲上市公司(以下简称甲公司)2019年度财务报表进行审计。甲公司2019年度未发生购并、分立或债务重组行为,销售状况和上年相当,下面是甲公司提供的未经审计的2019年财务报表附注的部分内容(金额单位:人民币万元)。

注:

(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提;

(2)坏账准备的期末余额数为281万元。

要求:请运用职业判断,必要时运用分析程序,指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。答案:解析:(1)坏账准备年末余额/应收账款年末余额×100%=281/7700×100%=3.65%,与会计政策规定的5%的坏账准备计提比例不符;

(2)应收账款账龄分析中,“2-3年”和“3年以上”这两部分的年初数之和仅1960万元,而“3年以上”的年末数却为2000万元。通常,在公司2019年度未发生购并、分立或债务重组行为的前提下是不可能的。

(3)应收账款账龄分析中,“1-2年”部分的年初数仅为2410万元,而“2-3年”的年末数却为2500万元。通常,在公司2019年度未发生购并、分立或债务重组行为的前提下是不可能的。

(4)应收账款账龄分析中,1年以内的应收账款年末数较年初数上升60%,在甲公司2019年度未发生购并、分立或债务重组行为,销售状况和上年相当的情况下是不可能的。 -

第18题:

资料

2015年3月10日,某审计局组成审计组对ABC股份有限公司2014年度财务收支进行审计。该公司2014年度未发生购并、分立和债务重组行为,供产销形势与上年相当。在对该公司审计过程中,审计人员注意到以下事项:

1.该公司产品的赊销由销售经理批准,并由销售部门负责催收;会计部门由专人登记应收账款,分析账龄;出纳负责登记应收账款备查簿,并负责对账;该公司一般是在年末时与债务单位对账结算。

2.该公司会计政策规定,对应收款项采用账龄分析法计提坏账准备。确定的坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的10%计提;账龄1—2年的,按其余额的30%计提;账龄2~3年的,按其余额的50%计提;账龄3年以上的,按其余额的80 %计提。

该公司2014年12月31日未经审计的应收账款账面余额为684542000元,相应的坏账准备余额为69677000元。应收账款账面余额明细情况如下: 3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(3),为检查甲类存货是否存在虚假销售的情况,审计人员可采取哪些措施(请列举出三项措施,并说明理由)。答案:解析:(1)可进行销货截止的测试,截止测试有助于发现该公司是否将2015年初发生的销售提前到2014年确认,以虚构销售的情况。

3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(3),为检查甲类存货是否存在虚假销售的情况,审计人员可采取哪些措施(请列举出三项措施,并说明理由)。答案:解析:(1)可进行销货截止的测试,截止测试有助于发现该公司是否将2015年初发生的销售提前到2014年确认,以虚构销售的情况。

(2)将甲产品列入存货监盘范围。如果监盘发现该类存货的库存量不为零,甚至较大,则有助于发现未曾发货但已确认销售的虚假情况。

(3)选择2014年12月大额销售客户寄发询证函。如果该公司虚构了向某客户的销售,函证可以直接发现。 -

第19题:

D公司对坏账核算采用备抵法,并按年末应收账款余额百分比法计提坏账准备。2014 年12月31日“坏账准备”账户余额24 000元。2015 年10月将已确认无法收回的应收账款12 500元作为坏账处理,当年末应收账款余额120万元,坏账准备提取率为3%;2016 年6月收回以前年度已作为坏账注销的应收账款3 000元,当年末应收账款余额100万元,坏账损失估计率由原来的3%提高到5%。对2015 、2016 年的上述相关业务编制会计分录。

正确答案: 2014年:

借:坏账准备 12 500

贷:应收账款 12 500

借:资产减值损失 24 500

贷:坏账准备 24 500

2015年:

借:库存现金3 000

贷:坏账准备 3 000

借:资产减值损失 22 500

贷:坏账准备 22 500 -

第20题:

企业按应收账款余额的5%计提坏账准备。2007年初,“坏账准备”账户期初余额为2万元,当年末应收账款余额为100万元;2008年确认坏账损失3万元,收回以前年度已注销的坏账1万元。2008年末应收账款余额为80万元,则当年末应计提坏账准备()。

- A、4万元

- B、2万元

- C、1万元

- D、0

正确答案:C -

第21题:

问答题D公司对坏账核算采用备抵法,并按年末应收账款余额百分比法计提坏账准备。2014 年12月31日“坏账准备”账户余额24 000元。2015 年10月将已确认无法收回的应收账款12 500元作为坏账处理,当年末应收账款余额120万元,坏账准备提取率为3%;2016 年6月收回以前年度已作为坏账注销的应收账款3 000元,当年末应收账款余额100万元,坏账损失估计率由原来的3%提高到5%。对2015 、2016 年的上述相关业务编制会计分录。正确答案: 2014年:

借:坏账准备 12 500

贷:应收账款 12 500

借:资产减值损失 24 500

贷:坏账准备 24 500

2015年:

借:库存现金3 000

贷:坏账准备 3 000

借:资产减值损失 22 500

贷:坏账准备 22 500解析: 暂无解析 -

第22题:

问答题金大公司采用备抵法核算坏账,并按年末应收账款余额百分比法计提坏账准备,坏账准备提取率为3%。2013年12月31日,“坏账准备”账户余额24000元。2014年10月,将已确认无法收回的应收账款12500元作为坏账处理,当年末应收账款余额1200000元。2015年6月,收回以前年度已作为坏账注销的应收账款3000元,当年末应收账款余额1000000元。要求:编制金大公司2014年、2015年有关计提坏账准备、发生坏账损失和收回坏账的会计分录。(须列出必要的计算过程)正确答案:解析: -

第23题:

问答题某公司按备抵法核算坏账损失,采用应收账款余额百分比法计提坏账准备,计提比例为3‰。2007年首次计提坏账准备的应收账款余额为200000元。2008年发生坏账损失1000元。年末应收账款余额为300000元。2009年收回以前年度发生的坏账2000元,年末应收账款余额为250000元。2010年没有发生坏账损失,年末应收账款余额为200000元。要求:根据以上资料,编制该公司与坏账准备有关的会计分录。正确答案:解析: