某机关将办公大楼出租,将出租收入的15万元中的5万元计入单位账簿核算,其余8万元直接由租赁方给该机关大楼管理人员发放工资,2万元由经办人员两人平分,应认定该机关设立的小金库为()万元。A、10B、8C、2D、15

题目

某机关将办公大楼出租,将出租收入的15万元中的5万元计入单位账簿核算,其余8万元直接由租赁方给该机关大楼管理人员发放工资,2万元由经办人员两人平分,应认定该机关设立的小金库为()万元。

- A、10

- B、8

- C、2

- D、15

相似考题

更多“某机关将办公大楼出租,将出租收入的15万元中的5万元计入单位账簿核算,其余8万元直接由租赁方给该机关大楼管理人员发放工资,2万元由经办人员两人平分,应认定该机关设立的小金库为()万元。A、10B、8C、2D、15”相关问题

-

第1题:

某非居民企业因会计账簿不健全,不能正确核算收入总额和成本费用,但经费支出总额350万元核算是正确的,税务机关决定按照核定的方法征收企业所得税,税务机关核定的利润率为25%,营业税税率为5%,计算该非居民企业应缴纳的企业所得税税额是( )。

A.22.5万元 B.13.5万元 C.6.85万元 D.31.25万元答案:D解析:纳税所得额=经费支出总额÷(1-经税务机关核定的利润率-营业税税率)×经税务机关核定的利润率=350÷ (1-25%-5%)× 25%=125(万元)应缴纳企业所得税=125×25%=31.25(万元) -

第2题:

某居民企业向主管税务机关申报2018年度收入总额300万元,成本费用支出总额200万元,经税务机关检查,成本费用支出核算准确,但收入总额不能确定。税务机关对该企业采取核定征税办法,应税所得率为15%。则该企业2018年度应缴纳企业所得税( )万元。A.25

B.35.29

C.8.82

D.11.25答案:C解析:由于该居民企业申报的成本费用支出总额核算准确而收入总额不能准确核算,因此该企业应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率=200÷(1-15%)×15%=35.29(万元);该企业2018年度应缴纳企业所得税=35.29×25%=8.82(万元)。 -

第3题:

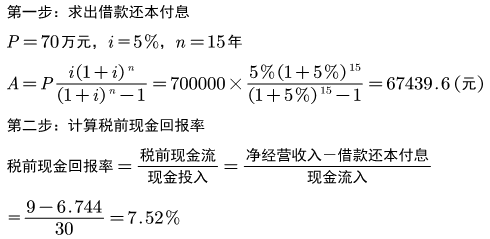

某写字楼的购买价格为100万元,其中70万元为15年期、年利率为5%、按年等额还款的抵押贷款,30万元由投资者用现金支付。如果该写字楼出租的年净租金收入为9万元,则该投资的税前现金回报率为( )。A.6.75%

B.8.05%

C.7.93%

D.7.52%答案:D解析:本题考查的是现金回报率与投资回报率。P201。

-

第4题:

陈某现有5栋闲置库房,房产原值为2000万元,将闲置的客房出租收取租赁费,年租金收入为200万元,库房出租一共应支出的费用为( )A.30万元

B.32万元

C.34万元

D.35万元答案:D解析:共支出=应纳房产税+应纳营业税+应交城建税及教育费附加=24+10+1=35万元 -

第5题:

某租赁公司出租一台设备,该设备价格为80万元,租期10年,每年年末支付租金,折现率为10%,附加率为5%,则每年租金为()万元。A、10

B、20

C、15

D、18答案:B解析:根据附加率公式,R=P*(1+N*i)/N+P*r,其中R:每期租金;P:租金资产的价格;n:还款次数,按月、季、半年、年计算;i:利息率与还款次数相对应;r:附加率。代入计算得R=20万元。 -

第6题:

某单位出租房屋收入100万元,出租期间发生的水电20万元(合同明确由出租方承担),该单位应上缴国有资产处置收入()万元。

- A、100

- B、80

- C、70

- D、60

正确答案:B -

第7题:

在中国境内设立机构场所的某非居民企业,因会计账簿不健全,不能正确核算收入总额和成本费用,但经费支出总额100万元核算是正确的,税务机关决定按照核定的方法征收企业所得税,税务机关核定的利润率为25%,营业税税率为5%,计算该非居民企业应缴纳的企业所得税额为()万元。

- A、8.93

- B、15

- C、7.85

- D、6.42

正确答案:A -

第8题:

单选题2010年某居民企业向主管税务机关申报收入总额120万元,成本费用支出总额127.5万元,全年亏损7.5万元,经税务机关检查,成本费用支出核算准确,但收入总额不能确定。税务机关对该企业采取核定征税办法,应税所得率为15%。已知企业所得税税率为25%。2010年度该企业应缴纳企业所得税()万元。A3.38

B4.5

C5.63

D22.5

正确答案: D解析: 由于该居民企业申报的成本费用支出核算准确而收入总额不准确,因此该企业应纳税所得额=成本费用支出÷(1-应税所得率)×应税所得率=127.5÷(1-15%)×15%=22.5(万元);应纳税额=应纳税所得额×25%=22.5×25%=5.63(万元)。 -

第9题:

单选题某机关将办公大楼出租,将出租收入的15万元中的5万元计入单位账簿核算,其余8万元直接由租赁方给该机关大楼管理人员发放工资,2万元由经办人员两人平分,应认定该机关设立的小金库为()万元。A10

B8

C2

D15

正确答案: D解析: 暂无解析 -

第10题:

单选题2016年某居民企业向主管税务机关申报收入总额120万元,成本费用支出总额127.5万元,全年亏损7.5万元,经税务机关检查,成本费用支出核算准确,但收入总额不能正确核算。税务机关对该企业采取核定征收办法,应税所得率为15%。则该企业2016年度应缴纳企业所得税( )万元。A3.38

B4.5

C5.63

D22.5

正确答案: C解析: -

第11题:

单选题某县教育局所属教师共计150人,每人年工资3万元,该县教育局通过虚报教师数量,2010年按200人申领工资,实际发放人数之外的金额计入县教育局单位账簿,供修缮教育局大楼使用,应认定该教育局设立的小金库金额为()。A450万元

B0元

C600万元

D150万元

正确答案: D解析: 暂无解析 -

第12题:

单选题张某购买了一商品房,购买价格为100万元,其中70万元为15年期、年利率5%、按年等额还款的抵押贷款,30万元由投资者用现金支付。如果该楼房用于出租,出租的年净租金收入为9万元,则该投资的税前现金回报率为( )。A9.00%

B8.05%

C30.00%

D7.52%

正确答案: B解析: 税前现金回报率等于净经营收入扣除还本付息后的净现金流量除以投资者的初始现金投资。每年的还本付息额用公式则税前现金回报率=(9-6.744)÷30=-7.52%。参见教材P193 -

第13题:

在中国境内设立机构场所的某非居民企业,因会计账簿不健全,不能正确核算收入总额和成本费用,但经费支出总额75万元核算是正确的,税务机关决定按照核定的方法征收企业所得税,税务机关核定的利润率为20%,营业税税率为5% ,计算该非居民企业应缴纳的企业所得税额是

( )。A.2.5万元 B.10万元 C.5万元 D.20万元答案:C解析:应纳税所得额=经费支出总额÷(1-经税务机关核定的利润率-营业税税率)×经税务机关核定的利润率=75÷(1-20%-5%)

×20%=20(万元)应缴纳企业所得税=20×25%=5(万元) -

第14题:

某非居民企业在境内设立机构、场所,因会计账簿不健全,不能正确核算收入总额,但成本费用总额120万元能够准确核算。税务机关决定按照核定的方法征收企业所得税,税务机关核定的利润率为20%,该企业应缴纳的企业所得税额为( )万元。A、8

B、10

C、7.5

D、20答案:C解析:应纳税所得额=成本费用总额÷(1-经税务机关核定的利润率)×经税务机关核定的利润率=120÷(1-20%)×20%=30(万元),应缴纳企业所得税=30×25%=7.5(万元)。 -

第15题:

某写字楼的购买价格为100万元,其中70万元为15年期、年利率5%、按年等额还款的抵押贷款,30万元由投资者用现金支付。如果该写字楼出租的年净租金收入为 9万元,则该投资的税前现金回报率为( )。A、 9.00%

B、 8.05%

C、 30.00%

D、 7.52%答案:D解析:[解析] 现金回报率 -

第16题:

2018年某居民企业向主管税务机关申报收入总额240万元,成本费用支出总额255万元,全年亏损15万元,经税务机关检查,成本费用支出核算准确,但收入总额不能正确核算。税务机关对该企业采取核定征收办法,应税所得率为15%。则该企业2018年度应缴纳企业所得税( )万元。A.6.76

B.9

C.11.25

D.45答案:C解析:由于该居民企业申报的成本费用支出核算准确而收入总额不能正确核算,该企业应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率=255÷(1-15%)×15%=45(万元);应纳税额=应纳税所得额×25%=45×25%=11.25(万元)。 -

第17题:

某县教育局所属教师共计150人,每人年工资3万元,该县教育局通过虚报教师数量,2010年按200人申领工资,实际发放人数之外的金额计入县教育局单位账簿,供修缮教育局大楼使用,应认定该教育局设立的小金库金额为()。

- A、450万元

- B、0元

- C、600万元

- D、150万元

正确答案:B -

第18题:

张某购买了一商品房,购买价格为100万元,其中70万元为15年期、年利率5%、按年等额还款的抵押贷款,30万元由投资者用现金支付。如果该楼房用于出租,出租的年净租金收入为9万元,则该投资的税前现金回报率为( )。

- A、9.00%

- B、8.05%

- C、30.00%

- D、7.52%

正确答案:D -

第19题:

某机关将一处房产出租给某公司开办酒店,年应收租赁费20余万元,而该单位每年的招待费用也需要几十万元,双方达成协议:收支相抵,年终按收支差额结算。这种情况属于()。

- A、违反财政财务制度

- B、私设“小金库”

- C、违反税法规定

- D、违反会计法律法规

正确答案:A,B,C,D -

第20题:

问答题某酒店从事饮食、客房及卡拉OK等娱乐服务,它可准确单独核算其营业额。谊酒店8月共收入200万元,其中餐饮收入150万元,客房收入35万元,卡拉OK收入15万元。若当地确定的娱乐业税率为15%,则该酒店8月应纳营业税为:(150+35+15)×5%=10(万元)。问题:经税务机关核实,该酒店少缴营业税,为什么?少缴多少?正确答案:解析: -

第21题:

问答题某酒店从事饮食、客房及卡拉OK等娱乐服务,它可准确单独核算其营业额。该酒店8月共收入200万元,其中餐饮收入150万元,客房收入35万元,卡拉OK厅收入15万元。若当地确定的娱乐业税率为15%,则该酒店8月应纳营业税为:(150+35+15)×5%=10(万元) 经税务机关核实,该酒店少缴营业税,为什么?少缴多少?正确答案:解析: -

第22题:

单选题钱某为自己投保了一份人寿险,保额100万元。指定其妻为受益人,钱某有一子8岁,钱某的母亲50岁且自己单独生活。若钱某因故身亡,则该份保险金依法处理的方式为( )。A钱某的妻子获得50万元,其余50万元由钱某的孩子,母亲和妻子平分

B钱某的妻子获得50万元,其余50万元由钱某的孩子,母亲平分

C钱某的妻子获得100万元

D钱某的妻子,孩子和母亲平分100万元保险金

正确答案: B解析: -

第23题:

单选题某写字楼的购买价格为100万元,其中70万元为15年期,年利率为5%,按年等额还款抵押贷款,30万元由投资者用现金支付。如果该写字楼出租的年净租金收入为9万元,则该投资的税前现金回报率为( )。A9.00%

B8.05%

C30.00%

D7.52%

正确答案: C解析: