诚信即指披露的会计数字如实反映现实,公司诚实经营。

题目

诚信即指披露的会计数字如实反映现实,公司诚实经营。

相似考题

参考答案和解析

更多“诚信即指披露的会计数字如实反映现实,公司诚实经营。”相关问题

-

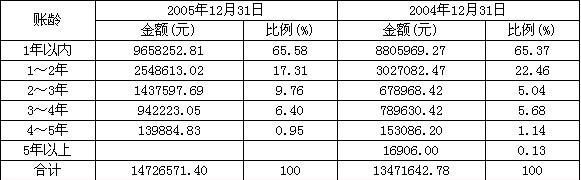

第1题:

A注册会计师是S公司2005年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审计会计报表及其附注进行审核。假定S公司2005年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2005年度会计报表附注披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。

会计报表注释中披露的其他应收账款的账龄结构如下:( )

A.正确

B.错误

正确答案:B

解析:由于上年n年账龄的应收款项会递延到本年变为n+1年账龄的应收账款,且本年可能会有部分账款收回,所以,一般情况下,上年账龄为n的应收账款余额>本年账龄n+1年的应收账款余额,因此,2004年2~3年账龄的应收账款小于2005年的3~4年账款,不正确。 -

第2题:

对于截止审计报告日X公司仍未披露的重要( ),注册会计师应当提请披露。若X公司不接受披露建议,注册会计师应根据其类型和重要程度,确定是否在审计报告中予以反映,以及如何反映。

A.账项错报

B.期后事项

C.质量保证

D.未决诉讼

正确答案:BCD

解析:对账项错报应当调整而非披露。 -

第3题:

会计核算应当以实际发生的交易或事项为依据,如实反映企业的财务状况、经营成果和现金流量( )。

正确答案:√

《企业会计制度》规定,会计核算应当以实际发生的交易或事项为依据,如实报映企业的财务状况、经营成果和现金流量。 -

第4题:

个人贷款应当遵循( )的原则。

A.依法合规、独立经营、平等自愿、公平诚信

B.依法合规、公开公正、平等自愿、诚实守信

C.依法合规、自主经营、公开公正、诚实守信

D.依法合规、审慎经营、平等自愿、公平诚信

正确答案:D

-

第5题:

要求会计人员依法办事、实事求是、如实反映,体现()方面的会计职业道德。A、诚实守信

B、提高技能

C、参与管理

D、客观公正答案:D解析:客观公正要求会计人员依法办事,实事求是,如实反映。 -

第6题:

公司的核心价值观是:()。

- A、诚信、责任、创新、奉献

- B、诚实、守信、责任、奉献

- C、诚实、责任、创新、奉献

- D、诚信、责任、和谐、奉献

正确答案:A -

第7题:

公司股票上市之后,公司无需如实披露经营财务信息。

正确答案:错误 -

第8题:

()是商品经营的根本。

- A、诚实

- B、诚恳

- C、诚信

- D、诚意

正确答案:C -

第9题:

期货公司信息披露主要反映期货公司报送和披露信息的及时性、真实性、准确性、完整性,体现其会计风险及诚信风险管理能力。()

正确答案:正确 -

第10题:

填空题会计核算应当以实际发生的交易或事项为依据,如实反映企业的财务状况、经营成果和现金流量,这是会计核算的()。正确答案: 客观性原则解析: 暂无解析 -

第11题:

判断题诚信即指披露的会计数字如实反映现实,公司诚实经营。A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

多选题会计报表按表中各项目所反映的数字内容,可以分为()A反映财务状况的报表

B反映经营成果的报表

C个别会计报表

D合并会计报表

正确答案: A,D解析: 暂无解析 -

第13题:

下列各项中,()作为会计核算职能需如实反映的信息。A、财务状况

B、经营成果

C、产品成长能力

D、现金流量

正确答案:ABD -

第14题:

会计人员能够如实反映企业经济业务活动情况,真实准确地记录经济业务事项,反映了会计职业道德( )的要求。

A.廉洁自律

B.诚实守信

C.坚持原则

D.提高技能

正确答案:B

-

第15题:

“实事求是,如实反映”是会计职业道德中( )的基本要求。A.廉洁自律

B.客观公正

C.诚实守信

D.坚持准则

正确答案:C

-

第16题:

基金管理人作为受托人,必须履行()。A:诚信义务

B:保密义务

C:信息披露义务

D:诚实义务答案:A解析:基金管理人作为受托人,必须履行诚信义务。基金管理人的目标函数是受益人利益的最大化,因而,不得出于自身利益的考虑损害基金持有人的利益。 -

第17题:

下列会计职业道德规范中,要求会计人员在工作中应实事求是,如实反映的是( )。A.爱岗敬业

B.诚实守信

C.廉洁自律

D.客观公正答案:D解析:客观公正的基本要求有:依法办事、实事求是和如实反映。 -

第18题:

会计核算应当以实际发生的交易或事项为依据,如实反映企业的财务状况、经营成果和现金流量,这是会计核算的()。

正确答案:客观性原则 -

第19题:

会计核算应当以实际发生的交易或事项为依据,如实反映企业的财务状况、经营成果和现金流量,这是会计核算的()原则。

正确答案:客观性 -

第20题:

如果会计收益能如实反映公司业绩,则其收益质量高。反之,则收益质量不高。

正确答案:正确 -

第21题:

判断题公司股票上市之后,公司无需如实披露经营财务信息。A对

B错

正确答案: 错解析: 暂无解析 -

第22题:

判断题期货公司信息披露主要反映期货公司报送和披露信息的及时性、真实性、准确性、完整性,体现其会计风险及诚信风险管理能力。()A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

单选题()是商品经营的根本。A诚实

B诚恳

C诚信

D诚意

正确答案: C解析: 暂无解析