IFRS和ASCTopic中关于资产减值测试的差异,主要包括()。A、IFRS增加在FVLCS下的披露,以改善财务报表的可比性B、ASCTopic美国准则主要基于公允价值C、对折现率的选择有不同规定D、IFRS下商誉可摊销,ASCTopic下商誉不可摊销

题目

IFRS和ASCTopic中关于资产减值测试的差异,主要包括()。

- A、IFRS增加在FVLCS下的披露,以改善财务报表的可比性

- B、ASCTopic美国准则主要基于公允价值

- C、对折现率的选择有不同规定

- D、IFRS下商誉可摊销,ASCTopic下商誉不可摊销

相似考题

更多“IFRS和ASCTopic中关于资产减值测试的差异,主要包括()。A、IFRS增加在FVLCS下的披露,以改善财务报表的可比性B、ASCTopic美国准则主要基于公允价值C、对折现率的选择有不同规定D、IFRS下商誉可摊销,ASCTopic下商誉不可摊销”相关问题

-

第1题:

以财务报告为目的的评估,是指注册资产评估师基于企业会计准则或相关会计核算、披露要求,运用评估技术,对财务报告中各类资产和负债的公允价值或特定价值进行分析、估算,并发表专业意见的行为和过程。以财务报告为目的的评估主要包括()。A:合并对价分摊事项

B:包括商誉在内的各类资产减值测试

C:投资性房地产

D:金融资产和金融负债公允价值计量答案:A,B,C,D解析: -

第2题:

下列对以财务报告为目的的评估业务说法不正确的是( )。

A、会计准则规定的合并对价分摊事项中,其评估对象与被购买方企业价值评估所对应的对象不同

B、商誉减值测试主要以资产组或资产组组合出现

C、需要对财务报告中各类资产和负债的公允价值或特定价值进行分析、估算

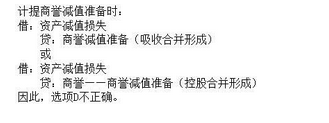

D、各类资产的减值测试,仅指单项资产的减值测试答案:D解析:【答案解析】 选项D,各类资产减值测试,其评估对象可能是单项资产,也可能是资产组或资产组组合。 -

第3题:

下列对于商誉减值的处理,说法正确的有()。A.商誉进行减值测试时,首先应当对不包含商誉的资产组进行减值测试,计算可收回金额,并与相关资产账面价值进行比较,确认相应的减值损失

B.非同一控制下控股合并产生的商誉,在合并财务报表中列示,减值的核算在合并财务报表中体现

C.发生的减值损失的金额应首先抵减分摊至资产组中商誉的账面价值

D.计提商誉减值准备时,借记“管理费用”科目,贷记“商誉减值准备”科目答案:A,B,C解析:

-

第4题:

某公司拥有一处账面价值$3,000,000的不动产,当附近的体育场举办受欢迎的球赛时,该不动产变作停车场。预计此不动产未来现金流达到$3,100,000。本年度末,由于担心该球队粉丝群不断减少,该不动产的公允价值降到$2,900,000,比较GAAP和IFRS下的减值。()

- A、都减值$100,000

- B、IFRS减值$100,000,GAAP下不变

- C、IFRS减值$200,000,GAAP下减值$100,000

- D、都不减值

正确答案:B -

第5题:

国际财务报告准则(IFRS)与美国公认会计原则(GAAP)对开发成本的会计处理有何区别?()

- A、美国GAAP不允许在技术上可行之前将开发成本资本化,而IFRS允许

- B、美国GAAP要求将开发成本资本化,而IFRS不要求将开发成本资本化

- C、美国GAAP将开发成本视为商誉的一部分,而IFRS将这些成本视为无形资产

- D、美国GAAP要求将所有开发成本计入费用,而IFRS要求将所有开发成本资本化

正确答案:A -

第6题:

ASCTopic中关于资产减值测试的描述,下列说法正确的是()。

- A、如无形资产的使用年限不确定,则不摊销,直至其使用年限确定

- B、无需摊销的无形产需要每年进行减值测试

- C、减值测试为比较其公允价值与账面价值

- D、对于长期资产减值测试,直接采用折现后现金流量的现值作为公允价值与其账面价值进行比较

正确答案:A,B,C -

第7题:

IFRS和ASCTopic中关于资产减值测试的差异,主要包括()。

- A、IFRS增加在FVLCS下的披露,以改善财务报表的可比性

- B、ASCTopic美国准则主要基于公允价值

- C、对折现率的选择有不同规定

- D、IFRS下商誉可摊销,ASCTopic下商誉不可摊销

正确答案:B,D -

第8题:

根据《IFRS13——公允价值》,公允价值是指()。

正确答案:市场参与者之间在计量日进行的有序交易中的脱手价 -

第9题:

填空题根据《IFRS13——公允价值》,公允价值是指()。正确答案: 市场参与者之间在计量日进行的有序交易中的脱手价解析: 暂无解析 -

第10题:

多选题关于商誉减值,下列说法中正确的有()。A对商誉进行减值测试时无须考虑其他资产

B商誉不能单独产生现金流量

C商誉应与资产组内的其他资产一样,按比例分摊减值损失

D测试商誉减值的资产组的账面价值应包括分摊的商誉的价值

正确答案: B,C解析: 商誉不能独立进行减值测试,应分摊到相关资产组进行减值测试,选项A不正确;资产组减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,选项C不正确。 -

第11题:

多选题关于商誉减值,下列说法中正确的有()。A对商誉进行减值测试时无需考虑其他资产

B商誉不能单独产生现金流量

C商誉应与资产组内的其他资产一样,按账面价值比例分摊减值损失

D测试商誉减值的资产组的账面价值应包括分摊的商誉的账面价值

正确答案: C,D解析: 商誉不能独立进行减值测试,商誉应分摊到相关资产组后进行减值测试,选项A不正确;资产组减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,选项C不正确 -

第12题:

单选题国际财务报告准则(IFRS)与美国公认会计原则(GAAP)对开发成本的会计处理有何区别?()A美国GAAP不允许在技术上可行之前将开发成本资本化,而IFRS允许

B美国GAAP要求将开发成本资本化,而IFRS不要求将开发成本资本化

C美国GAAP将开发成本视为商誉的一部分,而IFRS将这些成本视为无形资产

D美国GAAP要求将所有开发成本计入费用,而IFRS要求将所有开发成本资本化

正确答案: B解析: 暂无解析 -

第13题:

以财务报告为目的的评估,是指注册资产评估师基于企业会计准则或相关会计核算、披露要求,运用评估技术,对财务报告中各类资产和负债的公允价值或特定价值进行分析、估算,并发表专业意见的行为和过程。以财务报告为目的的评估主要包括( )。A:合并对价分摊事项

B:包括商誉在内的各类资产减值测试}

C:企业整体价值

D:金融资产和金融负债公允价值计量

E:投资性房地产答案:A,B,D,E解析:以财务报告为目的的评估主要包括:①会计准则规定的合并对价分摊事项;②会计准则规定的包括商誉在内的各类资产减值测试;③会计准则规定的投资性房地产;④金融资产和金融负债公允价值计量。 -

第14题:

关于商誉减值,下列说法中正确的有( )。

A.对合并财务报表中的商誉进行减值测试时无需考虑其他资产B.商誉不能单独产生现金流量C.商誉应与资产组内的其他资产一样,按比例分摊减值损失D.测试商誉减值的资产组的账面价值应包括分摊的商誉的价值

答案:B,D解析:商誉不能独立进行减值测试,商誉应分摊到相关资产组后进行减值测试,选项A不正确;减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,选项C不正确。 -

第15题:

下列关于商誉的说法中错误的是:A、商誉具有不可辨认性,不属于无形资产

B、企业合并形成的商誉,在企业持续经营期间进行摊销

C、每年年末应对商誉进行减值测试

D、商誉减值损失已经确认,不得转回答案:B解析:商誉在企业持续经营期间,不进行摊销。 -

第16题:

我国新准则体系中对商誉的会计计量采用的是减值,不是摊销的方法,并在以后每年进行减值测试。

正确答案:正确 -

第17题:

关于商誉减值,下列说法中正确的有()。

- A、对商誉进行减值测试时无须考虑其他资产

- B、商誉不能单独产生现金流量

- C、商誉应与资产组内的其他资产一样,按比例分摊减值损失

- D、测试商誉减值的资产组的账面价值应包括分摊的商誉的价值

正确答案:B,D -

第18题:

关于商誉,下列说法正确的有()

- A、非同一控制控股合并下,商誉等于企业合并成本大于被投资单位可辨认净资产公允价值中享有的份额的差额

- B、商誉在确认之后,持有期间不要求摊销和进行减值测试

- C、非同一控制控股合并下形成的商誉在合并财务报表中列示

- D、非同一控制吸收合并情况下,商誉等于企业合并成本减去被投资单位可辨认净资产公允价值中享有的份额

- E、非同一控制吸收合并下形成的商誉在购买方账簿及个别报表中列示

正确答案:A,C,D,E -

第19题:

依据企业会计准则的规定,下列有关商誉的表述中,正确的有()。

- A、非同一控制下的控股合并中,购买方不确认商誉,但合并财务报表中可能产生商誉

- B、同一控制下的企业合并中,合并对价的账面价值大于取得被合并方账面净资产的份额部分,合并方应当确认为商誉

- C、非同一控制下的吸收合并中,企业合并成本大于合并方可辨认净资产公允价值份额的部分,购买方应当确认为商誉

- D、企业合并所形成的商誉,至少应当于每年年度终了进行减值测试

- E、企业合并中产生的商誉其账面价值与计税基础形成应纳税暂时性差异,则该差异不确认递延所得税负债

正确答案:A,C,D,E -

第20题:

单选题下面关于长期资产减值的说法( )正确。AGAAP要求一步减值测试,IFRS要求两步减值测试

B都允许连续期间的减值亏损转回

C都禁止连续期间的减值亏损转回

D在GAAP下,而不是IFRS下,禁止连续期间的减值亏损转回

正确答案: B解析: -

第21题:

单选题关于商誉的后续计量,下列说法正确的是 ( )A商誉不应分期摊销,应永久保留

B商誉在每年末不应进行减值测试

C商誉应在未来存续期间按使用寿命进行分期摊销

D商誉的摊销期限按不超过10年的期限摊销

正确答案: D解析: 暂无解析 -

第22题:

多选题下列有关商誉减值的说法中,正确的有()A企业合并产生的商誉至少应当于每年年度终了进行减值测试

B商誉难以独立产生现金流量,因此商誉应分摊到相关资产组后进行减值测试

C因吸收合并产生的商誉发生的减值损失应全部反映在母公司个别财务报表中

D包含商誉的资产组发生减值的,应将资产减值损失按商誉与资产组中其他资产的账面价值的比例进行分摊

E商誉可单独进行减值测试

正确答案: E,B解析: 减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,所以选项D不正确;

鉴于商誉或总部资产难以独立产生现金流量,因此,商誉和总部资产通常应当结合与其相关的资产组或者资产组组合进行减值测试,选项E不正确。 -

第23题:

多选题IFRS和ASCTopic中关于资产减值测试的差异,主要包括()。AIFRS增加在FVLCS下的披露,以改善财务报表的可比性

BASCTopic美国准则主要基于公允价值

C对折现率的选择有不同规定

DIFRS下商誉可摊销,ASCTopic下商誉不可摊销

正确答案: C,A解析: 暂无解析 -

第24题:

多选题ASCTopic中关于资产减值测试的描述,下列说法正确的是()。A如无形资产的使用年限不确定,则不摊销,直至其使用年限确定

B无需摊销的无形产需要每年进行减值测试

C减值测试为比较其公允价值与账面价值

D对于长期资产减值测试,直接采用折现后现金流量的现值作为公允价值与其账面价值进行比较

正确答案: B,C解析: 暂无解析