假设公司每年的采购成本占销售的40%,其他支出占50%,剩下10%是利润,那么如果采购环节的成本下降到38%,利润较原来的利润数值相比将增加()A、2%B、10%C、20%D、无法确定

题目

假设公司每年的采购成本占销售的40%,其他支出占50%,剩下10%是利润,那么如果采购环节的成本下降到38%,利润较原来的利润数值相比将增加()

- A、2%

- B、10%

- C、20%

- D、无法确定

相似考题

更多“假设公司每年的采购成本占销售的40%,其他支出占50%,剩下10%是利润,那么如果采购环节的成本下降到38%,利润较原来的利润数值相比将增加()A、2%B、10%C、20%D、无法确定”相关问题

-

第1题:

子公司上期从母公司购入的50万元存货全部在本期实现销售,取得70万元的销售收入,该项存货母公司的销售成本40万元,在母公司编制本期合并报表时所作的抵销分录为( )。

A.借:期初未分配利润 20

贷:营业成本 20

B.借:期初未分配利润 10

贷:存货 10

C.借:期初未分配利润 10

贷:营业成本 10

D.借:营业收入 70

贷:营业成本 50 存货 20

正确答案:C

-

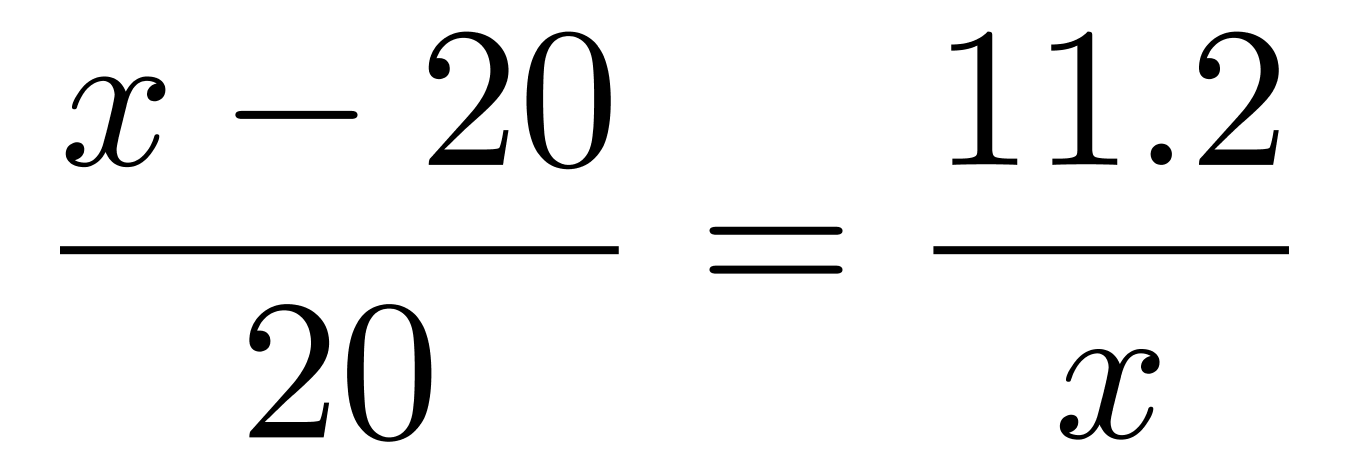

第2题:

某公司产品10月份销售利润为20万元,12月份销售利润比11月份增加11.2万元,假设该产品销售利润逐月增加,且10—12月每月利润增长率相同,问每月利润增长率为:A.20%

B.30%

C.40%

D.50%答案:C解析:第一步,本题考查经济利润问题,属于利润率折扣类,用方程法解题。

第二步,设11月份的销售利润为x万元,则12月份为(x+11.2)万元。由题意有

解得x=28。

第三步,10—12月每月的增长率为11.2÷28=0.4,即40%。

因此,选择C选项。 -

第3题:

某公司的产成品预计将以2000元的价格出售,其目标利润率为15%,采购成本占生产成本的60%,那么该公司对原材料的目标采购为()。

- A、300元

- B、1020元

- C、1200元

- D、1800元

正确答案:B -

第4题:

如果经营杠杆系数为2,财务杠杆系数为3,则下列说法正确的有()。

- A、如果销量增加10%,息税前利润将增加20%

- B、如果息税前利润增加20%,每股利润将增加60%

- C、如果销量增加10%,每股利润将增加60%

- D、如果每股利润增加30%,销量需要增加5%

正确答案:A,B,C,D -

第5题:

某公司销售收入为2000万元,税前利润5%,采购成本占销售收入的60%;存货资产为200万元,占公司总资产的25%。公司通过改善采购流程,使采购成本下降了10%,此时公司资产收益率为()。

- A、12.5%

- B、27.5%

- C、30.5%

- D、32.5%

正确答案:B -

第6题:

假设B公司的利润率为5%,在其他条件不变的情况下,B公司节省1元钱的采购成本,公司若想考增加销售收入来获得同样的利润,则需要增加多少销售额()

- A、5元

- B、10元

- C、15元

- D、20元

正确答案:D -

第7题:

甲企业2012年净利润750万元,所得税率25%。已知甲企业负债10000万元,利率10%。2012年销售收入5000万元,变动成本率40%,固定成本总额与利息费用数额相同。则下列说法错误的是()。

- A、如果销售量增加10%,息税前利润将增加15%

- B、如果息税前利润增加20%,每股收益将增加40%

- C、如果销售量增加10%,每股收益将增加30%

- D、如果每股收益增加10%,销售量需要增加30%

正确答案:D -

第8题:

长江公司生产和销售甲种产品。相关资料如下。 (1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。 (2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。 (3)有价证券的报酬率为10%。 根据上述资料回答下列问题。(计算结果保留两位小数) 在目前的信用政策下,企业的利润为()万元。

- A、131.94

- B、171.94

- C、188.12

- D、200

正确答案:A -

第9题:

单选题假设公司每年的采购成本占销售的40%,其他支出占50%,剩下10%是利润,那么如果采购环节的成本下降到38%,利润较原来的利润数值相比将增加()A2%

B10%

C20%

D无法确定

正确答案: C解析: 暂无解析 -

第10题:

单选题某公司销售收入为2000万元,税前利润5%,采购成本占销售收入的60%;存货资产为200万元,占公司总资产的25%。公司通过改善采购流程,使采购成本下降了10%,此时公司资产收益率为()。A12.5%

B27.5%

C30.5%

D32.5%

正确答案: C解析: 暂无解析 -

第11题:

单选题假设B公司的利润率为5%,在其他条件不变的情况下,B公司节省1元钱的采购成本,公司若想考增加销售收入来获得同样的利润,则需要增加多少销售额()A5元

B10元

C15元

D20元

正确答案: A解析: 暂无解析 -

第12题:

问答题某企业只生产一种产品,单位40元,单位变动成本为20元,预计每年固定成本为50 000元,计划产销量每年为3 000件。 要求: (1)如果单价提高10%,利润增长的百分率是多少? (2)如果销最减少10%,利润有何变化? (3)如果固定成本上升10%,利润的变化是多少?正确答案:解析: -

第13题:

假设某公司只生产销售一种产品,单价50元,单位成本为30元,每年固定成本300万元,预计下年产销量20万件,则价格对利润影响的敏感系数为( )。A.10

B.8

C.4

D.40%答案:A解析:下一年预计利润=20×50×40%-300=100(万元);假设价格增长10%,达到55元,单位变动成本不变还是30元,由于单价变动,所以不能用原来的边际贡献率来计算。预计利润=20×55-20×30-300=200(万元);利润变动百分比=(200-100)/100×100%=100%;单价的敏感系数=100%/10%=10。 -

第14题:

在传统制造业中,采购成本一般占产品总成本的()。

- A、10%

- B、20%-30%

- C、30%-40%

- D、50%-70%

正确答案:D -

第15题:

某企业经营杠杆系数为2,财务杠杆系数为3,则下列说法正确的有()。

- A、如果销售量增加10%,息税前利润将增加20%

- B、如果息税前利润增加20%,每股利润将增加60%

- C、如果销售量增加10%,每股利润将增加60%

- D、如果每股利润增加30%,销售量需增加5%

正确答案:A,B,C,D -

第16题:

某公司的销售收入为500万元,假设其税前利润率为6%,采购成本为销售收入的50%。如果采购成本减少1%,则利润杠杆效应使利润率增加()。

- A、1%

- B、6%

- C、8.3%

- D、10%

正确答案:C -

第17题:

企业生产某一种产品,其2014年度销售收入为100000元,边际贡献率为40%,固定成本总额为10000元。如果企业要求2015年度的利润总额较上年增长20%,在其他条件不变的情况下,下列措施中可以实现该目标利润的是()。

- A、当销售收入增加10%

- B、当固定成本下降10%

- C、当固定成本下降15%

- D、当销售收入增加15%

正确答案:D -

第18题:

长江公司生产和销售甲种产品。相关资料如下。 (1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。 (2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。 (3)有价证券的报酬率为10%。 根据上述资料回答下列问题。(计算结果保留两位小数) 假设公司采用新的信用政策,企业的利润为()万元。

- A、125.13

- B、72.67

- C、132.67

- D、240

正确答案:B -

第19题:

某公司每年购销2,000件成品,并产生$60,000的固定成本。单位边际贡献为$60,单位变动成本为$40。如果该公司预计明年的销售量将增加10%,则营业利润将为()

- A、$60,000

- B、$72,000

- C、$120,000

- D、$132,000

正确答案:B -

第20题:

长江公司生产和销售甲种产品。相关资料如下。 (1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。 (2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。 (3)有价证券的报酬率为10%。 根据上述资料回答下列问题。(计算结果保留两位小数) 假设公司采用新的信用政策,增加的现金折扣为()万元。

- A、10

- B、20

- C、30

- D、40

正确答案:C -

第21题:

单选题某公司的产成品预计将以2000元的价格出售,其目标利润率为15%,采购成本占生产成本的60%,那么该公司对原材料的目标采购为()。A300元

B1020元

C1200元

D1800元

正确答案: C解析: 暂无解析 -

第22题:

单选题某公司的销售收入为500万元,假设其税前利润率为6%,采购成本为销售收入的50%。如果采购成本减少1%,则利润杠杆效应使利润率增加()。A1%

B6%

C8.3%

D10%

正确答案: B解析: 暂无解析 -

第23题:

单选题某公司每年购销2,000件成品,并产生$60,000的固定成本。单位边际贡献为$60,单位变动成本为$40。如果该公司预计明年的销售量将增加10%,则营业利润将为()A$60,000

B$72,000

C$120,000

D$132,000

正确答案: B解析: 暂无解析