单选题某公司进口一批商品,到岸价格为人民币200万元,关税税率为15%,则该批商品的采购成本为人民币( )万元。[2012年真题]A 30B 170C 200D 230

题目

30

170

200

230

相似考题

更多“某公司进口一批商品,到岸价格为人民币200万元,关税税率为15%,则该批商品的采购成本为人民币( )万元。[2012年”相关问题

-

第1题:

湘江贸易公司进口产品一批,关税完税价格140万元,关税70万元,该商品消费税税率30%,增值税税率为17%,则进口该商品由海关代征增值税( )万元。

A.90

B.51

C.63

D.35.7

正确答案:B

本题考核进口海关代征的增值税。(140+70)÷(1-30%)×17%=51万元 -

第2题:

某贸易公司进口产品一批,关税完税价格140万元,关税70万元,该商品消费税税率30%,增值税税率为13%,则进口该商品由海关代征增值税为( )万元。A.19.11

B.428.12

C.26.5

D.39答案:D解析:进口该商品由海关代征增值税=(140+70)÷(1-30%)×13%=39(万元)。 -

第3题:

某公司进口一批商品,到岸价格为人民币200万元,关税税率为15%,则该批商品的采购成本为人民币( )万元。

A.30

B.170

C.200

D.230答案:D解析:企业从国外进口的商品,其采购成本包括进口商品到达目的港以前发生的各项支出。应纳关税=关税完税价格×进口关税税率=2000000×15%=300000(元);则该批商品采购成本=应纳关税+关税完税价格=2000000+300000=230(万元)。 -

第4题:

某进口设备,其银行财务费为4万元人民币,外贸手续费为19万元人民币,关税税率为20%,进口环节增值税率为17%,抵岸价为1790万元人民币。该批设备无消费税,则该批进口设备的到岸价格(CIF)为( )万元人民币。

A.745.57

B.1258.55

C.1274.93

D.4837.84答案:B解析:考点:设备购置费的组成与计算。本题已知抵岸价,反推算到岸价的计算题。抵岸价=到岸价(包括货价+国外运费+国外运输保险)+银行财务费+外贸手续费+进口关税+增值税+消费税+海关监管手续费,关税=到岸价(CIF)×人民币外汇牌价×进口关税税率,进口环节增值税=[关税完税价格(即到岸价)×人民币外汇牌价+关税+消费税]×增值税税率,则该批进口设备的到岸价计算如下:CIF+4+19+CIF×20%+(CIF+CIF×20%+0)×17%=1790(万元),经计算,CIF=1258.55(万元)。 -

第5题:

某进口设备,其银行财务费为4万元人民币,外贸手续费为19万元人民币,关税税率为20%,增值税率为9%,抵岸价为1670万元人民币。该批设备无消费税,则该批进口设备的到岸价格(CIF)为()万元人民币。A.745.57

B.1259.17

C.1274.93

D.4837.84答案:B解析:2020版教材P27-31

进口关税=到岸价×进口关税率

进口产品增值税额=(到岸价+进口关税+消费税)×增值税率

进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税=进口设备到岸价(CIF)+银行财务费+外贸手续费+进口关税+增值税+消费税=CIF+4+19+CIF×20%+(CIF+CIF×20%+0)×9%=1670(万元)

经计算,CIF=1259.17(万元)。 -

第6题:

某工业建设项目,需进口一批生产设备,CIF价为200万美元,银行财务费费率为0.5%,外贸手续费费率为1.5%,进口关税税率为22%,增值税税率为17%,美元对人民币汇率为1:6.3,则该设备应缴纳的增值税为()万元人民币。进口关税=到岸价×人民币外汇牌价×进口关税率进口产品增值税额=组成计税价格×增值税率组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税增值税基本税率为17%。消费税:对部分进口产品

- A、282.20

- B、261.32

- C、349.93

- D、41.48

正确答案:B -

第7题:

某公司进口一批非消费税商品,该批商品离岸价为90万元,运抵我国口岸过程中共发生费用10万元,我国进口关税税率为20%,则该批商品的增值税组成计税价格为()。

- A、90万元

- B、100万元

- C、120万元

- D、140.4万元

正确答案:C -

第8题:

某公司进口10辆小轿车,进口到岸价格总计折算为人民币200万元。如关税税率为25%,增值税税率为l7%,消费税税率为5%,则应缴纳的消费税为人民币()万元。

- A、10.00

- B、12.50

- C、13.16

- D、14.63

正确答案:C -

第9题:

单选题某公司进口一批非消费税商品,该批商品离岸价为90万元,运抵我国口岸过程中共发生费用10万元,我国进口关税税率为20%,则该批商品的增值税组成计税价格为()。A90万元

B100万元

C120万元

D140.4万元

正确答案: B解析: 暂无解析 -

第10题:

单选题某进口设备,其银行财务费为4万元人民币,外贸手续费为19万元人民币,关税税率为20%,进口环节增值税率为17%,抵岸价为1790万元人民币。该批设备无消费税,则该批进口设备的到岸价格( CIF)为( )万元人民币。A745. 57

B1258. 55

C1274. 93

D4837. 84

正确答案: B解析: -

第11题:

单选题某工业建设项目,需进口一批生产设备,CIF价为200万美元,银行财务费费率为0.5%,外贸手续费费率为1.5%,进口关税税率为22%,增值税税率为17%,美元对人民币汇率为1:6.3,则该设备应缴纳的增值税为()万元人民币。进口关税=到岸价×人民币外汇牌价×进口关税率进口产品增值税额=组成计税价格×增值税率组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税增值税基本税率为17%。消费税:对部分进口产品A282.20

B261.32

C349.93

D41.48

正确答案: D解析: 暂无解析 -

第12题:

单选题进口一批车辆,已知到岸价为800万美元,关税税率为10%,增值税率为17%,消费税率为5%.进口车辆购置税率为10%,则该批车辆的进口车辆购置税为()万元(1美元=6.8元人民币)。A518.8

B598.4

C629.90

D736.98

正确答案: B解析: 本题考查的是设备购置费的构成和计算。进口车辆购置税=(关税完税价格+关税+消费税)×车辆购置税率={[800×6.8×(1+10%)]/(1-5%)}×10%=629.90(万元). -

第13题:

按人民币计算,某进口设备的离岸价为300万元,到岸价为315万元,进口关税率为30%,增值税率为17%,则该设备的进口关税为( )万元。A、90.O

B、94.5

C、105.3

D、110.6答案:B解析:2020版教材P182 / 2019版教材P176

进口关税=到岸价×人民币外汇牌价×进口关税率=315×30%=94.5万元。

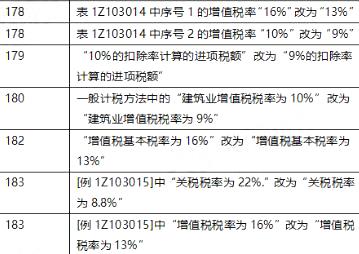

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

-

第14题:

某外贸进出口公司进口一批商品,到岸价格为5000万元,关税税率为25%,则该批商品的采购成本为()万元。

A.1250

B.3750

C.5000

D.6250答案:D解析:对于进口商品,其采购成本=关税完税价格+关税+消费税。本题中,该批商品的采购成本=5000+5000×25%+0=6250(万元)。 -

第15题:

某进口设备,其银行财务费为4万元人民币,外贸手续费为19万元人民币,关税税率为20%,进口环节增值税率为17%,抵岸价为1790万元人民币。该批设备无消费税,则该批进口设备的到岸价格(CIF)为( )万元人民币。A. 745.57

B. 1258.55

C. 1274.93

D. 4837.84答案:B解析:2020版教材P29

本题考查的是进口设备到岸价的计算。本题已知抵岸价,反推算到岸价的计算题。抵岸价=到岸价(包括货价+国外运费+国外运输保险)+银行财务费+外贸手续费+进口关税+增值税+消费税,关税=到岸价(CIF)×人民币外汇牌价×进口关税税率,进口环节增值税=[关税完税价格(即到岸价)×人民币外汇牌价+关税+消费税]×增值税税率,则该批进口设备的到岸价计算如下:CIF+4+19+CIF×20%+(CIF+CIF×20%+0)×17%=1790(万元),经计算,CIF=1258.55(万元)。 -

第16题:

某公司进口100辆小轿车,进口到岸价格总计折算为人民币300万元。如关税税率为25%,增值税税率为9%,消费税税率为5%,则应缴纳的消费税为人民币( )万元。A.19.74

B.20.00

C.16.02

D.22.60答案:A解析:本题考核的是进口设备消费税的计算。进口设备消费税的计算公式为:

进口关税=到岸价×人民币外汇牌价×进口关税率

故本题中消费税=(300+300*25%)/(1-5%)*5%=19.74万元。 -

第17题:

2015年3月,某贸易公司进口一批红酒,成交价格为200万元人民币,关税税率为14%,到达我国输入地点起卸前的运费为4万元人民币,进口货物的保险费无法确定,该贸易公司应缴纳关税()万元。A.28.28

B.28.54

C.28.64

D.28.65答案:D解析:应纳关税=(200+4)ⅹ(1+3‰)×14%=28.65(万元) -

第18题:

某企业进口一批货物,其CFR(成本加运费)折合人民币198万元,保险费率为1%,进口关税率为20%,该批货物的关税完成税价格是()。

- A、200万元

- B、196.02万元

- C、40万元

- D、330万元

正确答案:A -

第19题:

某公司进口10辆小桥车,进口到岸价格总计折算为人民币200万元。如关税税率为25%,增值税税率为17%,消费税税率为5%,则应缴纳的消费税为人民币()万元。

- A、10.00

- B、12.50

- C、13.16

- D、14.63

正确答案:C -

第20题:

单选题正天贸易公司进口应税消费品一批,关税完税价格140万元,关税70万元,该商品消费税税率30%,增值税税率为17%,则进口该商品由海关代征增值税( )万元。A90

B51

C63

D35.7

正确答案: A解析: 本题考核进口增值税的组成计税价格。组成计税价格=(140+70)÷(1-30%)=300(万元),增值税税额=300×17%=51(万元)。 -

第21题:

单选题某外贸进出口公司进口一批商品,到岸价格为5000万元,关税税率为25%,则该批商品的采购成本为( )万元。[2008年真题]A1250

B3750

C5000

D6250

正确答案: B解析:

企业从国外进口的商品,采购成本包括进口商品到达目的港以前发生的各项支出。其采购成本=关税完税价格+关税+消费税。本题中,该批商品的采购成本=5000+5000×25%+0=6250(万元)。 -

第22题:

单选题某企业进口一批货物,其CFR(成本加运费)折合人民币198万元,保险费率为1%,进口关税税率为20%,该批货物的关税完税价格是()。A200万元

B196.02万元

C40万元

D330万元

正确答案: D解析: 暂无解析 -

第23题:

单选题某外贸公司进口一批小轿车,关税完税价格折合人民币500万元,关税税率为25%,消费税税率为9%,则该批小轿车进口环节应缴纳消费税税额为( )万元。A49.45

B61.81

C65.23

D70.31

正确答案: B解析:

根据《消费税暂行条例》的规定,进口的应税消费品,实行从价定率办法计算应纳税额的,按照组成计税价格计算纳税。该批小轿车进口环节应缴纳消费税税额=组成计税价格×适用税率=[(关税完税价格+关税)÷(1-消费税比例税率)]×适用税率=500×(1+25%)÷(1-9%)×9%=61.81(万元)。